资金流向

9月11日收盘,玉米期货资金整体流入3314.74万元。

持仓量变化

9月11日收盘,玉米期货主力持仓量:-2678手至574174手。

期货市场

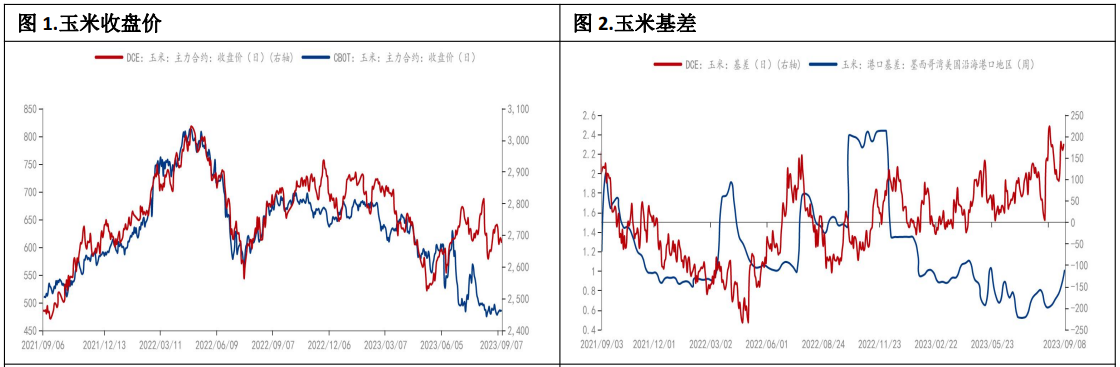

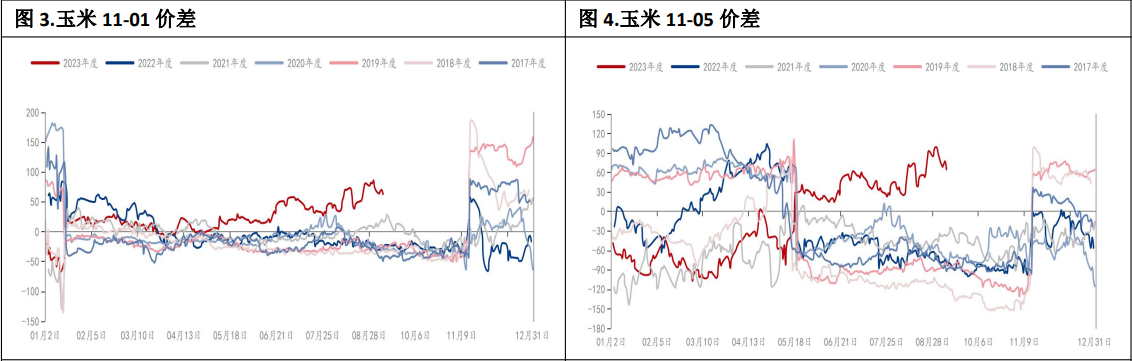

9月7日,连盘玉米收盘价2681元/吨,基差183元/吨,基差宽幅震荡;美玉米收盘价485美分/蒲式尔,美湾玉米基差(周度)1.01美分/蒲式尔,基差走强。

风险提示

9月7日美国最新预报显示,未来两周美玉米中西部产区降水预报正常,五大湖附近产区降水偏少,温度预报偏高。

研报正文

【观点摘要】

海外市场,巴西玉米出口旺季仍对美玉米需求施压,但考虑到美玉米生长期高温少雨天气,预计9月报告美玉米产量将下调,预计下周美玉米或震荡反弹计价单产下调预期,但因丰产预期暂时难改,需求疲软仍对价格有拖累,所以预计反弹高度有限。

国内市场,上周北港玉米库存仍去化,南港和饲料厂企业库存有所回升,但山东深加工企业玉米库存仍偏低。另据市场调研反馈,新作东北玉米单产同比略降,但仍有较强增产预期。

价格方面,旧作低库存格局未改,但新作上市时间逐步临近,基差或逐步走弱,但考虑到盘面当前贴水较深,新作种植成本偏高,盘面向下跌幅较为有限。

策略方面,重点关注逢低11-05的正套机会,不建议追高。

除此之外,本月需仍留意宏观预期、进口政策和地缘局势的超预期变化。

【一.行情回顾】

上周,内外盘玉米价格走势再次分化。美玉米周内基本面变化不大,除了新作丰产预期和巴西出口旺季外,上周优良率下调推动价格低位反弹,但周内价格无亮眼表现。

国内玉米方面,旧作玉米依旧青黄不接,小麦季节性下跌拖累玉米盘面多单减持,商品偏弱氛围也压制了玉米价格,连盘价格表现偏弱。

价格方面,截至9月7日收盘,美玉米累计涨幅约0.67%,连盘玉米累计跌幅2.1%。

基差方面,9月7日,连盘玉米收盘价2681元/吨,基差183元/吨,基差宽幅震荡;美玉米收盘价485美分/蒲式尔,美湾玉米基差(周度)1.01美分/蒲式尔,基差走强。

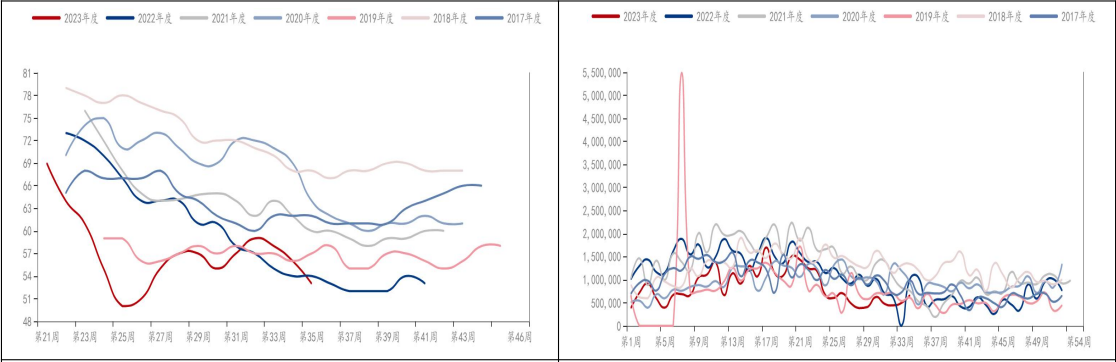

【1)月间维持正套结构,但价差有所回落】

9月7日,玉米11-01价差64元/吨,周初62元/吨;11-05价差走缩至64元/吨,周初69元/吨,月间价差震荡偏弱。

【2)粉米价差窄幅震荡】

11合约淀粉-玉米价差收至312元/吨,周初粉米价差320元/吨;01合约为代表的淀粉-玉米价差周初338元/吨,9月7日收至334元/吨,周内窄幅震荡。

【二.基本面动态】

【1)美玉米:上周优良率下滑,未来温度预报偏高】

优良率下滑:截至9月3日当周,美国玉米生长优良率为53%,市场预期为54%,去年同期为54%,此前一周为56%;蜡熟率为93%,上一周为88%,上年同期为91%,五年均值为92%;凹损率为67%,上一周为51%,上年同期为61%,五年均值为65%;成熟率为18%,上年同期为14%,此前一周为9%,五年均值为16%。

出口疲软:①出口销售:截至8月31日当周,22/23年美玉米出口净销售-1.5万吨,上周为7.2万吨;23/24年美玉米出口净销售95万吨,前一周为99.2万吨。②对华销售装船:截至8月31日当周,22/23年度美国对中国销售0万吨,前一周为0万吨;23/24年度对中国玉米净销售7.6万吨,前一周为0万吨。美国22/23年度对华出口装船0万吨,前一周0万吨,累计对华装船754.3万吨,旧作对华未装船4.2万吨。

天气良好:9月7日美国最新预报显示,未来两周美玉米中西部产区降水预报正常,五大湖附近产区降水偏少,温度预报偏高。

【2)巴西玉米:出口进入旺季】

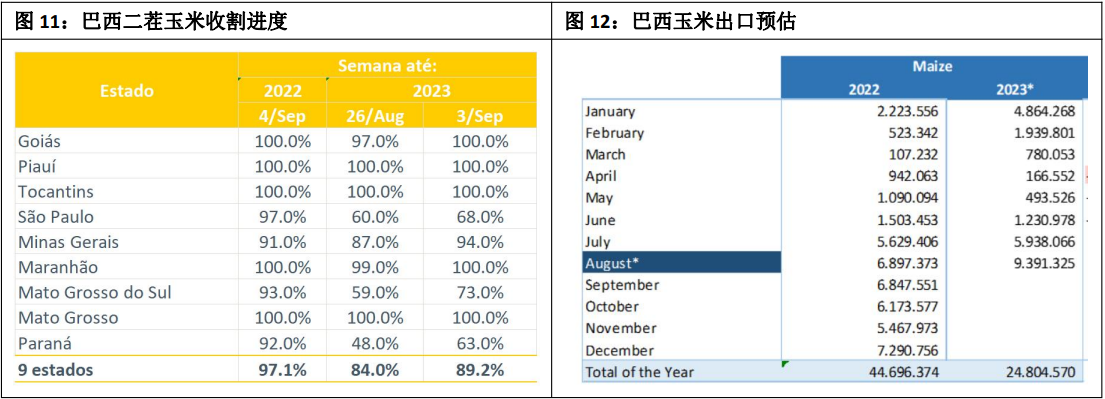

上市进度加快:截至9月3日,巴西二茬玉米收割进度89.2%,上周84%,去年同期97.1%,同比平均落后2周左右。第34周,巴西Anec预估,8月巴西玉米出口919万吨,上周预估出口939万吨,较8月534万吨增加384万吨,较去年同期预估增加229万吨。

成本优势增加:9月1日,10月交货巴西玉米理论完税价2164元/吨,美湾2291元/吨,比美玉米单吨低127元左右,内贸玉米广东港口2980元/吨,巴西玉米报价低于美玉米,二者价差周内扩大,巴西玉米价格再现优势。

【3)内贸玉米:上有库存继续去化,下游利润表现分化】

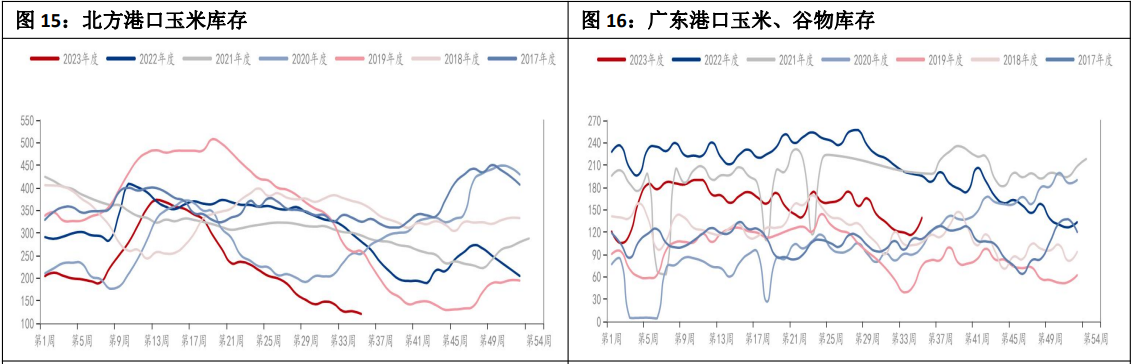

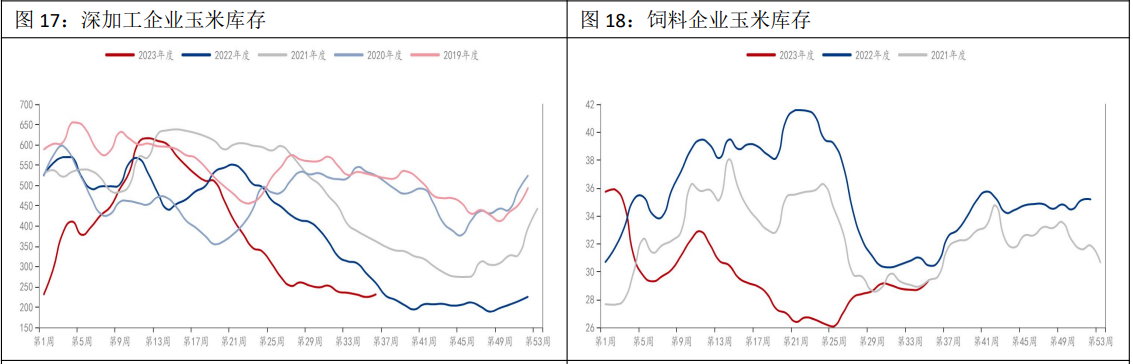

库存方面:截至9月1日,北方港口玉米库存120.2万吨,上周126.5万吨,较去年同期280.4万吨下降160.2万吨;广东港口谷物和玉米库存139.9万吨,较上年同期195.3万吨减少55.4万吨。截至第36周,主要深加工玉米库存231.6万吨,较去年同期258.3万吨减少26.7万吨,减幅约10.3%。第35周,饲料企业玉米平均库存29.4天,去年同期30.43天。表观数据上,南北港口库存周环比持平,饲料企业库存增加,深加工的库存仍旧偏低,但下游玉米库存总体较去年同期差距有所收窄。

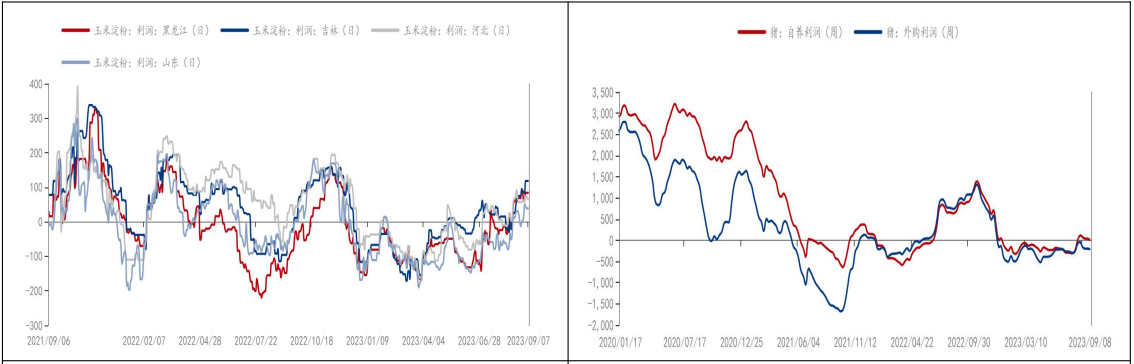

下游利润:深加工和生猪养殖企业利润表现分化。截至9月8日当周,外购仔猪养殖利润亏损212.89元/头,自繁自养亏损5.21元/吨。上周,自繁自养头均盈利37.7元/头,外购仔猪亏损196.59元/头。淀粉深加工企业利润走强,9月1日,黑龙江、吉林、河北和山东玉米淀粉加工利润分别为84/118/67/39元/吨,较上周有所提高。

【三.行情展望】

海外市场,巴西玉米出口旺季仍对美玉米需求施压,但考虑到美玉米生长期高温少雨天气,预计9月报告美玉米产量将下调,预计下周美玉米或震荡反弹计价单产下调预期,但因丰产预期暂时难改,需求疲软仍对价格有拖累,所以预计反弹高度有限。

国内市场,上周北港玉米库存仍去化,南港和饲料厂企业库存有所回升,但山东深加工企业玉米库存仍偏低。另据市场调研反馈,新作东北玉米单产同比略降,但仍有较强增产预期。

价格方面,旧作低库存格局未改,但新作上市时间逐步临近,基差或逐步走弱,但考虑到盘面当前贴水较深,新作种植成本偏高,盘面向下跌幅较为有限。

策略方面,重点关注逢低11-05的正套机会,不建议追高。

除此之外,除此之外,本月需留意宏观预期、进口政策和地缘局势的超预期变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号