行情复盘

9月27日,豆粕期货主力合约收涨0.78%至4006.0元。

持仓量变化

9月27日收盘,豆粕期货持仓量:-32115手至1635977手。

期货市场

豆粕期价震荡偏强,下有 10 日均线支撑,上有 30 日均线压制,伴随减仓 3.2 万手。

背景分析

豆类市场来看,美国农业部将于北京时间周六 00:00 发布美国谷物库存季度报告。分析师预计,美国大豆季度库存将下调至 2.42 亿蒲式耳,为七年最低水平,同比下降 11.8%,同时低于美国农业部 9 月 12 日预测的 2.5 亿蒲式耳。

研报正文

核心观点

今日豆类期价止跌反弹,豆一期价反弹承压于 60 日均线,5 日均线和 10 日均线下穿 60 日均线;豆二期价承压于 10 日均线压力,下有 5 日均线支撑;豆粕期价震荡偏强,下有 10 日均线支撑,上有 30 日均线压制,伴随减仓 3.2 万手;菜粕期价重返 5 日和 10 日均线上方,盘中探底回升,表现弱于豆粕。

油脂整体反弹,豆油重返 5 日均线上方,承压于 10 日均线压力。棕榈油依托 5 日均线支撑反弹,承压于 10 日均线压力;菜籽油期价依托 5 日均线支撑,承压于 10 日均线压力,空头发散形态尚未改变。随着节假期的逐渐临近,市场资金逐渐撤离,盘面转为震荡。

豆类市场来看,美国农业部将于北京时间周六 00:00 发布美国谷物库存季度报告。分析师预计,美国大豆季度库存将下调至 2.42 亿蒲式耳,为七年最低水平,同比下降 11.8%,同时低于美国农业部 9 月 12 日预测的 2.5 亿蒲式耳。

报告前的利多预期对美豆期价构成支撑。国内油厂双节普遍停机,尤其是华南地区公布的停机计划时间较长,支撑油厂挺价心理,下游饲料企业节前备货基本结束,渠道库存相对较高,进一步采购合同接受度有所降低。大部分饲料厂商以执行合同、随采随用为主,观望情绪较为浓厚。

期货市场交投情绪明显谨慎,虽然跟随外盘美豆期价表现震荡偏强,但在缺乏市场资金推动和丧失需求支撑的背景下,盘中冲高后快速回落,整体震荡运行为主。

油脂期价驱动减弱,近期三大油脂期价持续承压于 5 日均线。油脂形态整体转弱无法对豆类市场构成有效支撑,反而有一定的拖累效应。

在马棕报告利空影响释放之后,美豆报告影响释放,原料成本支撑减弱,豆油期价震荡重心明显下移。未来关注美国密西西比河水位偏低对运输带来的影响、南美市场新豆播种期的天气变化情况,南北美出口竞争和国内豆油收储政策变化对豆油价格的影响。短期豆油期价难以摆脱油脂市场整体下行的拖累,但相比棕榈油和菜籽油仍将表现出一定的抗跌性。

1. 产业动态

1)周二澳大利亚气象局(BOM)发布报告,称目前明确处于厄尔尼诺状态,太平洋中部和东部海面温度(SST)继续超过厄尔尼诺现象阈值,气象模型表明太平洋中部至东部可能进一步变暖。

BOM 的气候模型表明,厄尔尼诺现象可能至少持续到二月底。厄尔尼诺现象通常会导致澳大利亚东部春季和初夏降雨量减少,以及该国南部三分之二地区的天气变暖。澳大利亚气象局的长期预测表明,从 10 月到 12 月,澳大利亚大部分地区的气候可能会比平均水平更加温暖和干燥。

全球变暖继续影响澳大利亚和全球气候。2023 年 4 月至 8 月期间,全球海面温度(SST)创下有记录以来历史同期最高温度。2023 年 8 月的海表温度也是自 1850 年有观测记录以来全球最热的月份。

2)巴西全国谷物出口商协会(ANEC)的数据显示,巴西 9 月份大豆出口量估计为 623 万吨,低于上周预估的 688 万吨。作为对比,8 月份出口量为 760.8 万吨,去年 9 月份的出口量为 358.5 万吨。如果预测成为现实,9 月份的大豆出口量将会是 1 月份以来的最低值。

今年 1 至 9 月份巴西大豆出口量估计为 8774 万吨,超过去年全年出口量 7780 万吨。今年巴西大豆产量估计超过 1.5 亿吨,比去年增长 20%以上。

每年的 2 月到 6 月份是巴西大豆出口高峰期。年中二季玉米收获上市后,大豆出口逐步回落。 2022 年(1 至 12 月份)巴西大豆出口量达到 7780 万吨,低于 2021 年创纪录的 8660 万吨,因为巴西南方地区的大豆产量下降。

3)巴西外贸秘书处(SECEX)的数据显示,9 月 1 至 25 日,巴西大豆出口量为 482 万吨,作为对比,去年 9 月份全月出口量为 400 万吨。9 月迄今日均大豆出口量为 321,297 吨,比去年 9 月份的 190,591 吨提高 68.6%。

9 月迄今大豆出口金额为 24.8 亿美元,去年 9 月份全月出口金额为 25.05 亿美元。巴西大豆出口均价为 515.4 美元/ 吨,比去年同期的 625.9 美元/吨下跌 17.7%。

4)美国农业部发布的全国作物进展周报显示,美国大豆收获进度低于市场预期,优良率降低了 2 个百分点。在占到全国大豆播种面积 96%的 18 个州,截至 9 月 24 日(周日),美国大豆落叶率为 73%,上周 54%,去年同期 60%,五年同期均值 62%。

大豆收获 12%,上周 5%,去年同期 7%,五年均值 11%。报告出台前分析师预期收获完成 14%。大豆优良率为 50%,一周前 52%,去年同期 55%。分析师预期大豆优良率为 52%。大豆评级优的比例为 8%,良 42%,一般 32%,差 12%,劣 6%。一周前为优 8%,良 44%,一般 30%,差 12%,劣 6%。在中西部大豆主产州中,伊利诺伊大豆优良率为 60%,上周 54%;印第安纳为 63%,上周 64%;衣阿华为 47%,上周 47%。

5)印度气象局(IMD)表示,印度季风降雨从 25 日开始从印度西北部撤退,比正常时间晚了 8 天,这也是连续第 13 年推迟。为期四个月的季风降雨通常始于 6 月初,在 9 月 17 日开始消退。但是目前降雨仍在持续,这有助于填补降水缺口。

今年 8 月份,印度降水量创下一个多世纪以来最低。6 月份季风降雨量比历史平均水平低 9%,7 月份有所恢复,比平均水平提高 13%,但是 8 月份降雨再次剧减,降雨量比历史平均水平低 36%。

印度气象局表示,迄今为止,9 月份的季风降雨量比平均水平高出 17%。今年印度季风降雨分布不均,在古吉拉特邦、中央邦和拉贾斯坦邦,近期大量降雨导致严重洪涝。IMD 表示,西南季风已经在 9 月 25 日从拉贾斯坦邦的西南部部分地区撤出。下周可能从北方邦消退。巴克莱银行对气象数据的分析显示,今年 6 月 1 日至 9 月 24 日期间,全印度降雨缺口为 5.6%,一周前为 8%。

所谓降雨缺口,是指降雨量比历史均值低多少百分点。巴克莱表示,距离雨季结束不到一周时间,累计降雨缺口将保持在 10%以下,这意味着今年季风降雨总体正常,与 IMD 的预测一致。巴克莱银行认为,全印度季风降雨量位于长期平均值的正负 10%范围内通常被认为是正常降雨。截至 9 月 21 日,印度重点水库的蓄水率为 71%,而前一周为 66%。

8 月份的干旱导致水位下降,因为水库蓄水是冬季作物生长季节的重要灌溉来源。季风降雨推迟离开有助于缩减今年雨季的降雨缺口,但是也会影响到冬季作物的播种,尤其是印度西北部的农业生产。季风降雨及时到来并及时离去,对冬季作物生产起着至关重要的作用,任何延误都会扰乱播种和收获计划,影响小麦、大麦和油菜籽等作物。季风延长有助于补充土壤水分和水库水位,有利于水稻和大豆等主要作物,导致夏季作物面积增加。尽管早些时候出现季风不足,今年水稻、甘蔗和粗粮等作物的播种面积仍超过了过去五年平均值。但是豆类和油籽种植面积较上年有所下降。

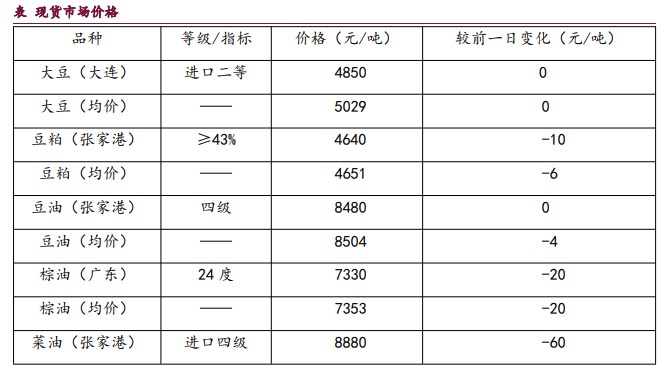

2. 现货价格表

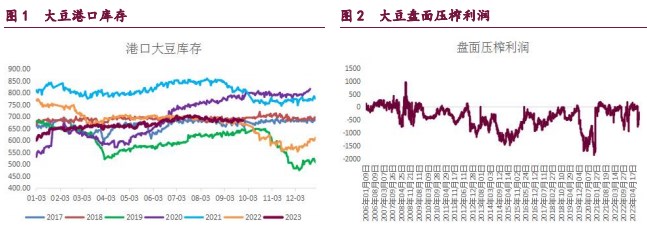

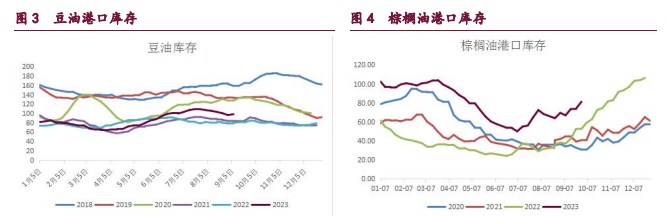

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号