行情复盘

9月25日,棉花期货主力合约收涨0.17%至17205.0元

持仓量变化

9月25日收盘,棉花期货持仓量:-5970手至570834手。

现货市场

国内 3128 皮棉均价 18250 元/吨,周环比上涨 0.28%。其中新疆市场 3128B 新疆机采棉 18100-18250 元/吨,手采棉 18300-18350 元/吨。

后市展望

当前新棉上市临近,前期絮棉收购高价对盘面形成支撑,但下游旺季预期落空,市场多空因素交织,下游纺织订单不及预期,国内棉价承压回落。从现货交投的情况来看,预计棉花价格将延续震荡偏弱的趋势。

研报正文

◼ 观点逻辑

1. 纺织企业备货不积极利空棉价。

2. 当前期货定价新棉上市预期。

3. 新年度籽棉收购价或承压。

4. 新年度机采棉开秤价或承压。

预计郑棉主力本周或继续下跌,波动区间[16000, 17200]。

◼ 操作建议

做空主力合约,逢震荡加仓。

◼ 风险提示

1、经济复苏迅速。2、全球棉花产量过低。 3、国庆消费预期走强。

二、海外棉花基本面概览

上周五 ICE 开盘时,2 号棉期货曾试图反弹,但当天又跌回原形。周五进一步下跌 47 - 56 点,令前几个月指数本周走低。12 月份当天下跌 56 点,本周净下跌 53 点。

每周交易商承诺报告显示,在截至 9 月 19 日的一周内,管理资金交易商平仓的多头头寸 多于空头头寸。这使他们的净多头合约减少了 245 份,OI 减少了 4.2 万份,至 46,709 份。双 方的商业对冲者新增了 93000 笔对冲交易,与他们的 95.4 万笔净空头合约相比变化不大。

美国国家海洋和大气管理局更新的 7 天 QPF 为棉花田提供了一些水分。主产州的降雨量都 将超过 1 英寸。该系统最大的降雨量在 W. OK,累积量接近 3 英寸。另外,沿着东海岸的热带 风暴给北卡罗莱纳州带来了降雨。阿拉巴马州、佐治亚州、田纳西州和南卡罗来纳州大部分地 区将维持干燥,降雨量接近 1 英寸。

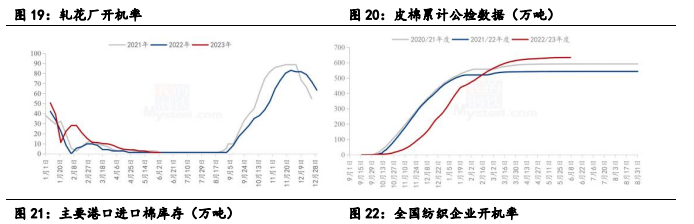

供给端来看,美国农业部本周共计分类 102,824 包棉花,与去年同期的 804,788 包相比, 本季度的总分类量仅达到了 750,911 包的水平,利多 ICE 棉价。

整体来看,美棉基本面多空交织,没有明显方向。

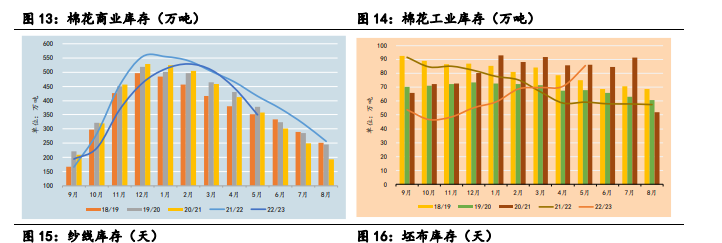

三、国内棉花供需情况

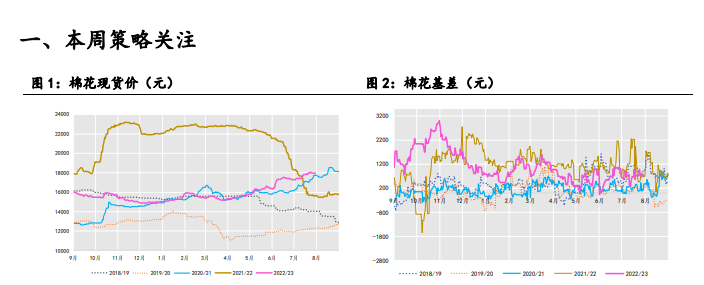

3.1 现货端交投平淡

现货市场方面,根据钢联提供的数据,国内 3128 皮棉均价 18250 元/吨,周环比上涨 0.28%。其中新疆市场 3128B 新疆机采棉 18100-18250 元/吨,手采棉 18300-18350 元/吨。

内地市场 3128B 新疆机采棉 18150-18300 元/吨,手采棉 18400-18500 元/吨。

当前新棉上市临近,前期絮棉收购高价对盘面形成支撑,但下游旺季预期落空,市场多空因素交织,下游纺织订单不及预期,国内棉价承压回落。

从现货交投的情况来看,预计棉花价格将延续震荡偏弱的趋势。

3.2 籽棉价格较低

根据钢联提供的数据,截至 9 月 21 日,山东市场新疆棉籽价格 3760 元/吨左右,周环 比跌 60 元/吨;新疆市场新疆棉籽价格 3360 元/吨左右,周环比跌 40 元/吨。

当前新疆棉油厂集中停机停产,棉籽现货货源所剩不多,伴随着新季棉籽即将上市,棉籽现货可售期现缩减,使至行情逐渐走跌,市场小部分企业出现新季棉籽报价,价格虽低但厂商采买意愿不大,大多以观望为主。

因此,我们预计下周棉籽现货价格将持续走弱。

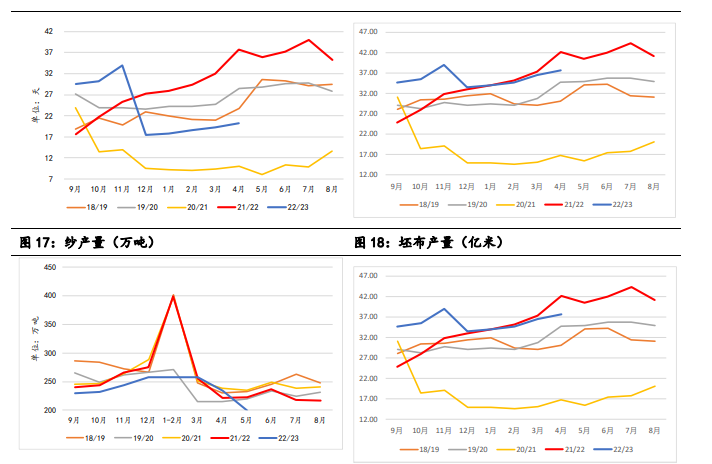

3.3 纺织企业利润偏低

下游方面来看,近期原料端棉花市场多空交织,行情呈宽幅震荡走势,而下游“金九银十” 表现未达预期,多谨慎观望为主,采购刚需维持,纱厂整体接单稀少,即期利润依旧维持亏损 状态,自身挺价情绪 ,积极出货为主,开机稳中下调;此外贸易商库存尚处高位,近期部分 出现降价抛货操作,短期来看棉纱供需面暂无利好支撑。

截至 9 月 15 日,全国 C32s 环纺纺纱即期利润为-172.8 元/吨,周环比下降 253 元/吨。

3.4 关注国家政策

国家调控棉花政策陆续发布,但企业积极情绪暂未降温,棉花期现、内外价格周度均出现 上涨;下游棉纱价格小幅跟涨棉花,但订单不佳,开机逐步下降,利润下滑;产业实体上下游传导不畅。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号