行情复盘

9月28日,豆粕期货主力合约收涨0.43%至3996.0元。

资金流向

9月28日收盘,豆粕期货资金整体流出2.44亿元。

背景分析

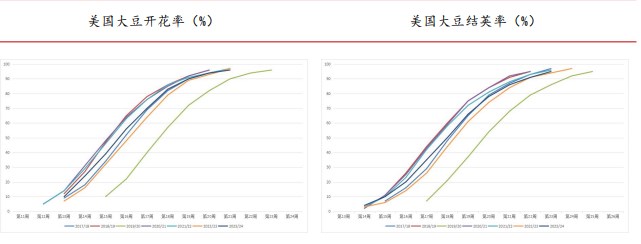

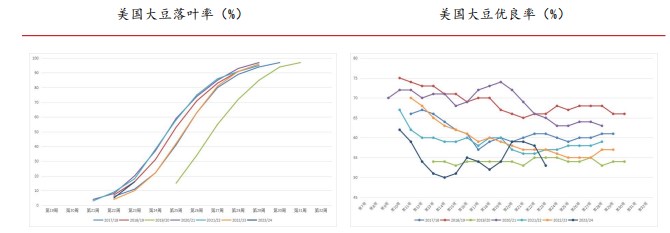

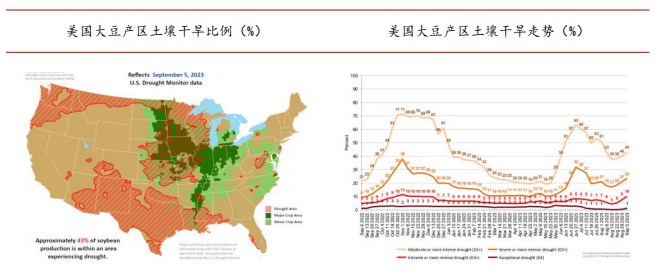

新作方面,截至 9 月上旬,美豆花期完全结束,结荚率为95%,生长期进入尾声,落叶率为 16%,优良率经过 7 月份反弹后,在8 月份再度回落,本周最新数据仅为 53%,不及去年的 57%;产区干旱比例反弹至43%。

后市展望

首先是下游消费的不确定性,导致油弱粕强格局长期延续;其次是榨利不佳导致油厂采购意愿偏低,现货供应偏紧,支撑现货价格,而市场预期始终偏向悲观,尤其是对今年美豆再度减产始料未及,导致期货价格一直偏弱,这造成基差维持超高升水局面;最后是频繁炒作的港口检验收紧,但数据上表现出一些矛盾。

研报正文

1、行情回顾

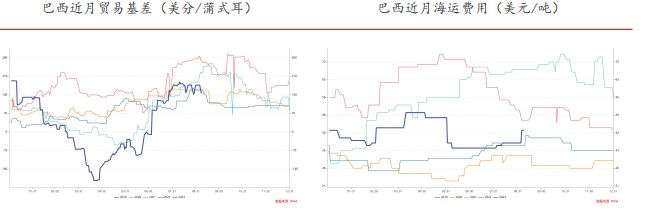

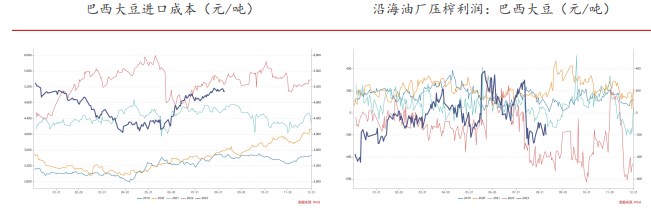

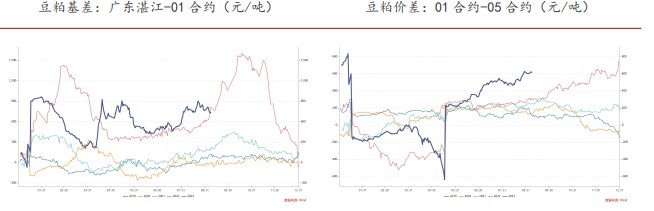

美豆在 8 月初延续 7 月底的下行趋势,而8 月中旬以后产区天气条件再度转差,引领美豆反弹。整体上看,美豆仍然维持1300 至1400 美分的区间震荡行情。成本端延续震荡上涨,美湾大豆贸易基差延续偏强震荡,一方面受到密西西比河水位下降导致驳船费用增加的影响,另一方面反映出美豆市场供需紧张局面;人民币汇率因美元再度上涨影响继续贬值,目前已经突破7.33,接近去年最高水平。豆粕对进口成本比价近期在0.8 至0.82 附近,较上月略有下移。油粕比在主力移仓换月后重回 2 上方,但油脂端驱动不足,油粕比仍以频繁震荡为主,相对外盘美豆油粕比来看,国内走势较外盘分化明显。

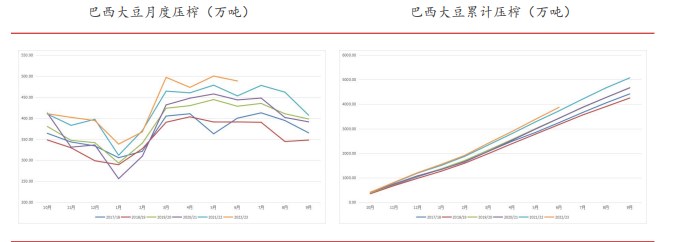

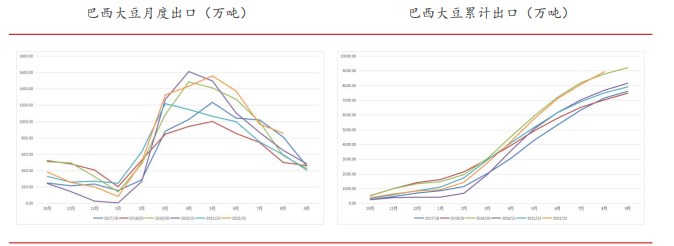

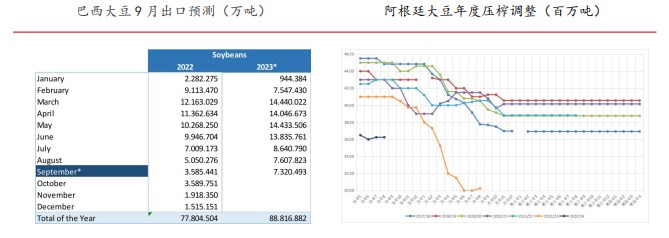

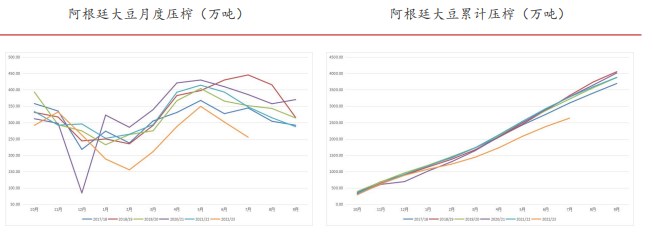

2、南美市场

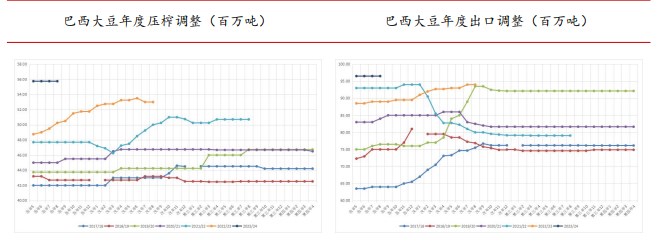

当前阶段南美市场没有太多题材可供讨论。通过跟踪中高频数据,我们认为 USDA 对巴西和阿根廷两国的大豆压榨及出口预估目标比较符合市场实际情况,整体来看没有明显偏差。

3、美国市场

旧作消费方面,通过跟踪中高频数据,我们认为USDA 对旧作压榨及出口预估目标基本符合市场实际情况,整体来看没有明显偏差,因此旧作方面没有问题值得商榷。

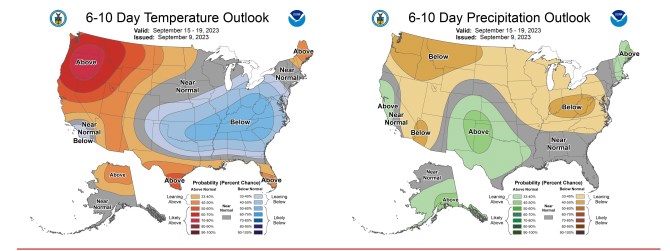

新作方面,截至 9 月上旬,美豆花期完全结束,结荚率为95%,生长期进入尾声,落叶率为 16%,优良率经过 7 月份反弹后,在8 月份再度回落,本周最新数据仅为 53%,不及去年的 57%;产区干旱比例反弹至43%;天气方面,本周美豆产区维持干旱,而下周美豆产区降雨情况也不太理想,降雨分布偏南方,中西部核心产区缺少降雨。综合来看,天气炒作窗口进入尾声,留给作物改善的时间可能还有两到三周,但下周天气条件较差,美豆优良率有继续下降的风险。

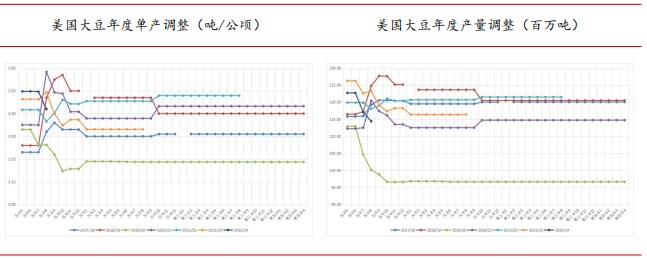

9 月报告临近,市场关注焦点在美豆单产的调整上。USDA 在8 月报告中预测单产为 50.9 蒲式耳/英亩,该报告的截至日期通常是8 月初,对应的美豆优良率大概是在 8 月初的 54%附近,而目前优良率53%,因此很多机构认为单产可能在 50 附近或略高于 50,不会太差。

不过机构 ProFarmer 根据田间巡查结果预测单产仅为49.7 蒲/英亩,而该机构田间巡查的时间是 8 月第四周,对应的美豆优良率大概是在8月下旬的59%附近,已经是近期的最高值。另外值得一提的是,历史上该机构的预测一直比较接近 USDA 的预测数据,因此具有很高的参考价值,但去年的情况令市场大跌眼镜,该机构去年预测单产为 51.7,而USDA 给出的预测值是49.5,结果相差很大,因此今年市场对该机构的预测结果可能会存在一些质疑,当然机构更多的质疑是在上一年度 USDA 的预测值上。

由上,市场对 USDA 9 月报告下调美豆产量的看法比较一致,并且很多机构同时下调了美豆期末库存,导致美豆库消比进一步下滑,但我们认为美豆产量下调未必引发库存进一步下降。

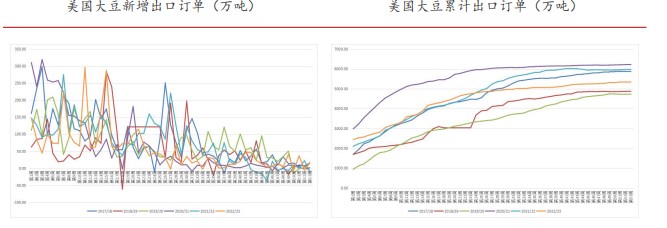

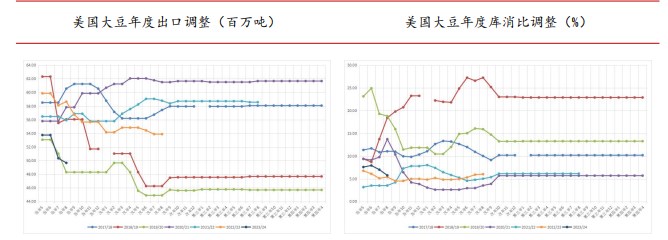

美豆减产的影响是抑制下游消费,而美豆压榨消费非常刚性,地位优先于出口,因此压榨消费不会受到太大影响,减产的影响体现在出口上。由于USDA在 8 月报告中对美豆旧作出口进行下调,从而使旧作目标符合市场实际情况,然而 USDA 对新作的出口目标 4967 万吨还是存在高估,美国农业部在9月报告中很可能继续下调美豆出口。当然出口下调幅度要由美豆产量情况决定,如果新作产量下调较多,出口下调空间也会较大;另外,不排除USDA 会调高大豆进口量。因此,美豆产量下调的影响可以通过下调净出口进行对冲,从而能够维持期末库存相对平稳,因而库消比未必继续下滑。

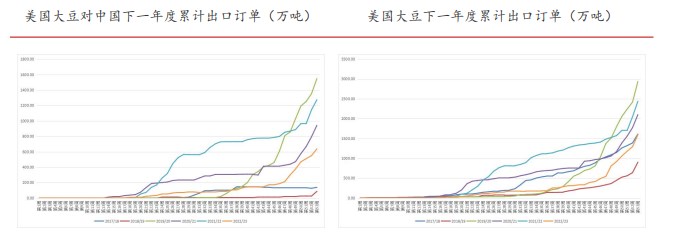

关键还是在美豆单产及产量上,这将决定美豆出口量的上限。如果美豆产量下调在三、四百万吨的水平,则美豆可以通过下调出口来维持当前期末库存水平。影响美豆出口量的下限在于巴西大豆。首先是本年度巴西大豆结转库存较高,可以缓解美豆上市初期的供应紧张局面;另外,巴西大豆新作预测产量大概在 1.63 亿吨,而且巴西大豆播种将提前半个月,这意味着巴西新作大豆可以在明年 1 月下旬开始出口。因此巴西可以抢占更多美豆市场份额,压缩美豆出口的窗口期。

4、中国市场

近两年国内扰动因素很多,而且持续时间很长,完全超出我们预期。首先是下游消费的不确定性,导致油弱粕强格局长期延续;其次是榨利不佳导致油厂采购意愿偏低,现货供应偏紧,支撑现货价格,而市场预期始终偏向悲观,尤其是对今年美豆再度减产始料未及,导致期货价格一直偏弱,这造成基差维持超高升水局面;最后是频繁炒作的港口检验收紧,但数据上表现出一些矛盾。无论怎样,对于国内市场的扰动因素我们难以做到非常客观合理的预测,而事后解释同样显得过于牵强,因此只能通过关注多个维度的价格指标去体会市场预期的变化节奏。

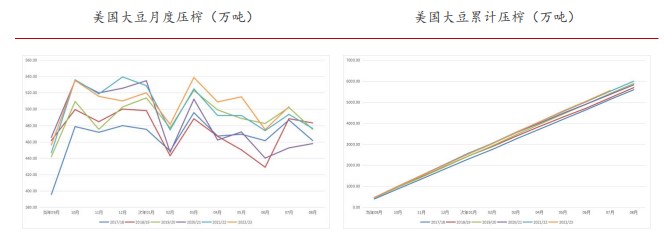

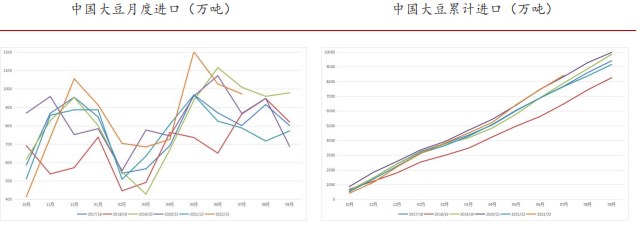

本年度至 8 月底,我国大豆累计进口量约为9370 万吨,已经超过历史最高的 2020/21 年度的同期水平 9291 万吨,而该年度大豆进口量为9978万吨,因此本年度大豆进口量 1 亿吨的预估比较合理。我国大豆累计压榨量约为8775万吨,同样超过历史最高的 2020/21 年度的同期水平8575 万吨,而该年度大豆压榨量为 9379 万吨,因此保守来说本年度大豆压榨量应在9500万吨附近。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号