持仓量变化

9月28日收盘,豆粕期货持仓量:-69385手至1566592手。

资金流向

9月28日截至下午15:00收盘,豆粕期货资金整体流出2.44亿元。

现货市场

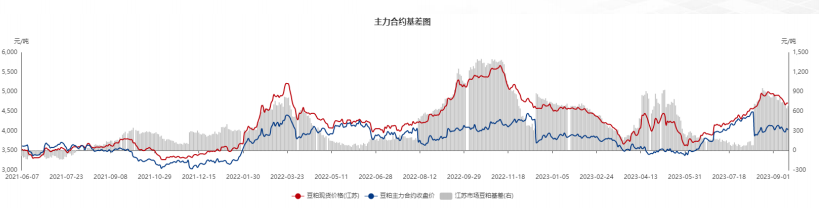

在偏空的市场氛围下,部分贸易商心态松动,选择抛 货。豆粕现货价格出现下行。华东地区现货基差最低跌至01+600附近。

背景分析

截止到2023年9月1日当周 (第35周),国内饲料企业豆粕库存天数(物理库存天数)为9.03天,较8月25日减少0.24天,减幅2.7%。

研报正文

一、美豆下破1400美分,连粕跟随

下行 8月美豆关键生长期,播种面积减少的情况下,市场对天气更为敏感,这个阶段产区干旱忧虑挥之 不去。8月上旬,CBOT11月合约自1282美分低点一路震荡反抽,再度站上1400美分。本轮反抽最高推进到1409美分后未能继续上行,随后期价连续收阴,跌破20日均线,向下试探1300美分整数关口。

8月下旬,在对七个主产州进行巡查后,Pro Farmer表示,美国玉米和大豆产量将低于政府最新预 测。Pro Farmer预计美国大豆产量将为41.10亿蒲式耳,平均单产每英亩49.7蒲式耳。

但市场对美国中西部的干旱状况为2012年以来最严重的水平已经有所认识,而且,历史上Pro Farmer预测的数据曾经出现过较大偏差,所以市场反应相对温和。

美盘下行带动美豆进口成本走低,9月19日,美豆进口成本4759元,刷新了一个月的新低,巴西大豆进口成本4579元,阿根廷大豆进口成本4839元。

9粕未能再创新高

在前期多重利多驱动下走势独立于美盘的9粕,最高触及5000大关后,随着交割期临近,资金加速 出场,并未再创新高。

高层加强调控

9粕进入交割月后,美盘接连收阴,交易重心下移。证监会指导证券交易所出台加强程序化交易监 管系列举措,同时高层加强对部分商品的调控。在偏空的市场氛围下,部分贸易商心态松动,选择抛 货。豆粕现货价格出现下行。华东地区现货基差最低跌至01+600附近。

11月粕承压20日均线 接棒9月的近月11月合约最高上摸4712后震荡回落,跌破20日均线。

二、9月供需报告数据解读

USDA9月供需报告:美豆23/24年度产量预期41.46亿蒲式耳,8月预期为42.05亿蒲式耳,环比减 少0.59亿蒲式耳; 9月美国23/24年度大豆种植面积预期8360万英亩,8月预期为8350万英亩,环比增 加10万英亩;大豆单产预期50.1蒲式耳/英亩,8月预期为50.9蒲式耳/英亩,环比减少0.8蒲式耳/英亩。

USDA9月供需报告: 大豆压榨量预期22.9亿蒲式耳,8月预期 为23亿蒲式耳,环比减少0.1亿蒲式耳; 大豆出口量预期17.9亿蒲式耳,8月预期 为18.25亿蒲式耳,环比减少0.35亿蒲式耳; 大豆总消耗量预期42.51亿蒲式耳,7月预 期为42.76亿蒲式耳,环比减少0.25亿蒲式耳。

相对出口来说,压榨相对偏强。 单产50.1蒲/英亩,低于8月预期的50.9蒲/ 英亩,但种植面积小幅调增10万英亩。

综合看 来,利多不及预期。 今年新季美豆早播,夏季干旱程度整体可 控,目前基本定产,即将上市,市场关注点或 将转向需求因素。

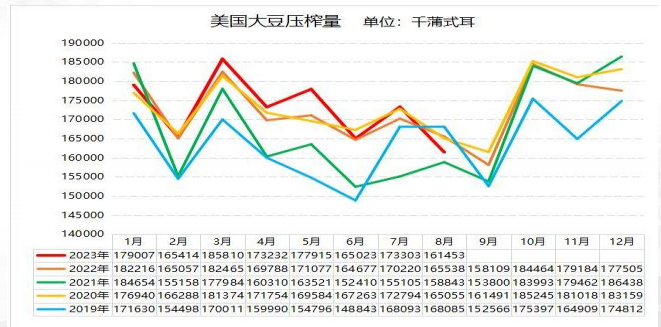

NOPA压榨报告显示,8月美豆压榨料缩至1.61453亿蒲,不及市场预期,且为11个月以来最低 月度水准。8月压榨放缓是由于美豆遭遇巴西出口竞争。

南美方面: 阿根廷23/24年度大豆产量预期维持4800万吨不变;巴西23/24年度大豆产量预期 维持1.63亿吨不变。目前,巴西23/24年度大豆播种工作已经拉开序幕,今年为历史上最早开局。

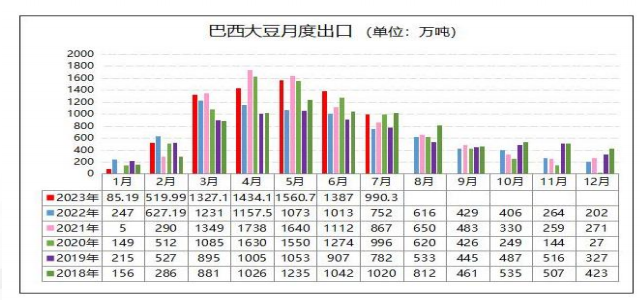

巴西谷物出口商协会(Anec)表示,巴西7月大豆、豆粕出口量超过去年同期。8月的23个工作日, 巴西出口大豆857.3万吨,高于去年8月的594.5万吨;出口豆粕246.9万吨,高于去年8月的186.9 万吨,延续创8月同期以来记录新高。

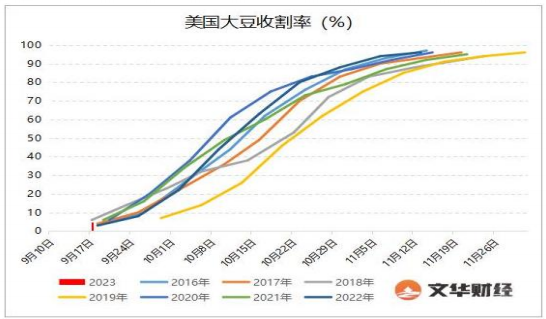

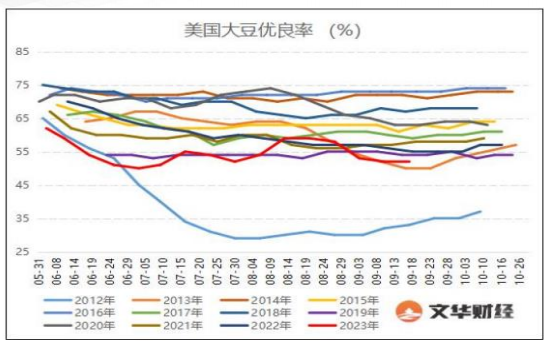

新季美豆上市开启 截至9月17日当周,美豆收割率完成5%,高于去年同期的3%和5年均值4%,新季美豆上市已经开 启。

截至9月17日,美豆优良率52%,与上周持平。后期,50.1蒲/英亩的单产预期不排除还有调整, 但天气炒作的高峰已经过去,季节性供应增加的现实则相对确定。

三、当前时段市场关注因素

美联储加息压力或减轻

美国8月非农就业人数增加18.7万人,预估增加为17万人,前值为增加18.7万人;美国8月失 业率为3.8%,创2022年2月以来新高,预期3.50%,前值3.50%;薪资环比增速放缓、降至去年2 月以来最低。非农数据之前几个月被大幅修正,导致这次小幅超预期的结果不清晰,但失业率上 升和薪资增速放缓,都是就业降温的明确信号。

当地时间9月20日,美国联邦储备委员会结束为期两天的货币政策会议,宣布维持当前 5.25%-5.50%的联邦基金利率目标区间不变,符合市场此前预期。

最新联邦利率期货显示:美联储9月按兵不动,11月加息概率不足50%,降息25个基点的预 期时间从明年6月提前至5月。说明市场的加息预期有所降低,降息预期也有所提前。

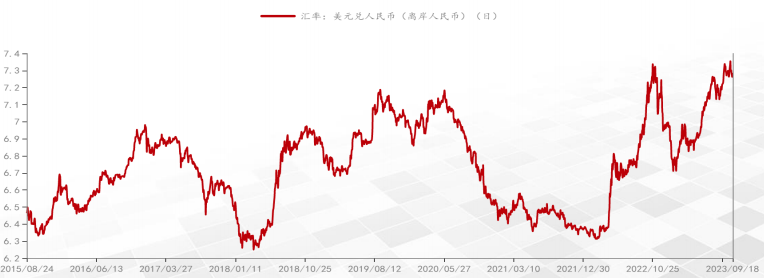

人民币汇率走向

9月8日,离岸人民币汇率跌破1美元兑换7.36元人民币,创2007年金融危机以来16年的最低。 1美元现在可以兑换7.36元人民币,而5年前,1美元可以兑换约6.2元人民币。

进口大豆预估出现变化

海关总署:中国8月大豆进口936.2万吨,7月为973.1万吨。中国1-8月大豆进口为7165.4万吨,同比增 长17.9%。大豆进口预估较之前出现明显变化: 9-10月到港预估为830、605万吨, 与往年差异不明显,但11 月到港预估增长值1050万吨,增长明显。

截至9.17日当周,国内进口大豆沿海库存量为395.4万吨,连续三周出现回落,为八年以来同期最低, 去年同期为425.8万吨。

豆粕及饲料企业库存

截至9月17日当周,国内豆粕库存量78.4万吨。

据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截止到2023年9月1日当周 (第35周),国内饲料企业豆粕库存天数(物理库存天数)为9.03天,较8月25日减少0.24天,减 幅2.7%。

运输环节隐患或成为炒作题材

密西西比河孟菲斯段水位已低达-5.55英尺,达到近十年以来历史同期记录低水位(-7.35英尺), 较去年同期水位的-3.7英尺更为严峻;2022年10月份孟菲斯的水位就一度达到了-10.74英尺的历史最 低水平,导致我国大豆到港速度缓慢,贴水升高,引发国内豆粕价格上涨。

而今年8月份以来,美湾 对华CNF贴水也整体处于上涨态势,截至9月6日,美豆10月船期报在280美分/蒲附近,较7月中旬的 210美分/蒲涨幅高达70美分/蒲。现下双节临近,今年国情假期较长,不确定因素或被放大。

生猪存栏整体偏高

农业农村部:今年2-7月份,全国新生仔猪数同比增长8.4%,处于近年来的较高水平。预示着未 来六个月的生猪市场供应将明显高于去年同期。从供应看,养殖场户压栏惜售和二次育肥将为后市提 供更多大肥猪。七月份全国能繁母猪存栏量为4271万头,为4100万头正常保有量的104.2%。

卓创资讯监测:样本企业2023年8月全国生猪存栏环比增0.46%,同比增24.14%,生猪存栏环比 增3%,同比增18.8%。能繁母猪存栏环比减-0.16%,同比增7.15%。天气转凉后生猪日增重明显增加。

关注双节备货需求

9月供需报告揭晓后,国内豆粕成交表现清淡。9月19日,成交3.05万吨。临近双节,下游备货力 度有所放缓。

四、观点小结与操作策略

新季美豆上市步伐已经开启。播种面积缩减叠加目前单产的预估,使得美豆结转库存处于8年 以来的低位。但市场消化季节性供应压力仍然需要时间。

美豆在收获阶段,50.1蒲/英亩的单产预期或者还会调整。为了抑制南美的竞争,不排除小幅调 增。季节性低点还需要时间验证,这个阶段市场更为关注需求的表现。

中长期来看,南美新季种植拉开序幕。本年阿根廷炒作干旱极限减产至2500万吨,新季产量大 概率大幅增加2000万吨甚至更多,叠加巴西种植面积继续增加,供应环节走向宽松。

1粕技术上承压20日均线,下破4000后惯性创出3925近期新低。但盘面仍然处于较大贴水格局,存在基差修复驱动,而且值得注意的是,1粕持仓高达170余万手,明显高于以往年份,鉴于当下生 猪存栏整体较高,四季度消费旺季,运输及汇率方面存在利多炒作题材。所以国情节前1粕大概率 难有较深跌幅,下方60日均线处存在支撑。

五、结语

新季美豆即将上市,根据9月供需报告的最新数据,美豆结转库存偏紧格局持续,但市场对此已经有所消化。面对上市高峰期的季节性供应压力,需求端的表现更值得跟踪关注。

豆粕01合约基差有所收窄,但盘面贴水现货幅度仍然较大,目前持仓高达170万余手,而现阶段大 豆库存处于偏低格局。四季度,生猪及家禽处于一年中的消费旺季,今年生猪存栏数相对较多,而在人 民币汇率走向及美豆运输环节都存在一定多头可以发挥的题材,现货大跌的驱动在南美新季丰产落实以 前难以形成,更可能是现货回落伴随盘面震荡消化季节性供应压力,01合约下方60日均线处存在支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号