行情复盘

9月28日,PVC期货主力合约收跌0.10%至6137.0元。

资金流向

9月28日收盘,PVC期货资金整体流出1.28亿元。

背景分析

8 月国内 PVC 装置检修涉及产能 737 万吨/年,环比减少2.38%,同比减少26.3%。预计 9 月检修产能 281 万吨,存量供应将有所增加。

后市展望

8 月 PVC 期货整体呈先下降后反弹态势,价格重心整体上移,现货价格走势与期货主力合约相似。若“金九银十”旺季需求兑现,后续PVC 预计仍然会维持高位震荡。

研报正文

一、PVC 市场行情回顾

8 月 PVC 期货整体呈先下降后反弹态势,价格重心整体上移,现货价格走势与期货主力合约相似。若“金九银十”旺季需求兑现,后续PVC 预计仍然会维持高位震荡。

期货方面,PVC 价格高位回落,一路下行至月中,后触底反弹,盘面价格不断创新高。震荡下行(8.1-8.16)阶段,7 月底政治局会议后,政策进入空窗期,8 月中上旬商品市场交投气氛转弱,PVC 供需矛盾不突出,市场回归内需不佳的弱现实。震荡上行阶段(7.17-8.25),8 月中下旬,PVC 价格重心上移,电石价格上行对成本支撑,三部门联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,给出了“认房不认贷”政策具体实施标准,并将相关政策纳入“一城一策”政策工具箱。成本支撑叠加购房成本降低,刺激盘面情绪,盘面价格不断创新高,市场对于下游传统旺季“金九银十”依然抱有预期,PVC 受影响维持偏强震荡;上行暂缓阶段(8.26-8.31)基本面无太大改善,对需求持续性的担忧叠加高库存现状,乐观情绪暂缓,现货端报价虽小幅跟进,但终端采购积极性一般。偏高库存及后续产能提升或抑制价格上方空间。

二、PVC 基本面分析

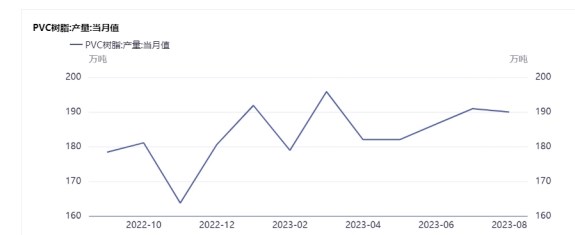

1. 供应情况:产量检修均下降 供应偏宽松

1-7 月份 PVC 累计生产 1499.09 万吨。8 月份产量为189.97 万吨,略高于去年同期水平,环比上涨 1.43%,与 7 月份相比环比下降0.51%。产能计划如下:陕西金泰预计投产 60 万吨 PVC(电石法)、万华化学预计3 月投产40万吨 PVC(乙烯法)、广西华谊预计投产 40 万吨PVC(乙烯法)。第二季度预计新增产能如下:渤海发展 40 万吨 PVC(乙烯法),6 月金泰化学30万吨PVC(电石法)。三四季度新增产能较少,原预计8 月份投产的陕西金泰氯碱化工有限公司 60 万吨试车(电石法)目前,推迟至10 月投产。

8 月国内 PVC 装置检修涉及产能 737 万吨/年,环比减少2.38%,同比减少26.3%。预计 9 月检修产能 281 万吨,存量供应将有所增加。沧州聚隆、内蒙君正、海平面、新融化工、中泰化学,共 5 家计划检修。总体来看供应方面,排除厂商亏损主动降负减产,不会出现大规模减产。8 月上游装置检修环比减少,不过由于部分企业受到原料电石不足扰动降负荷,整体开工率有小幅下降,产量环比维持平稳,同比增加。预计 9 月份上游企业常规检修进一步减少,供应有回升预期。

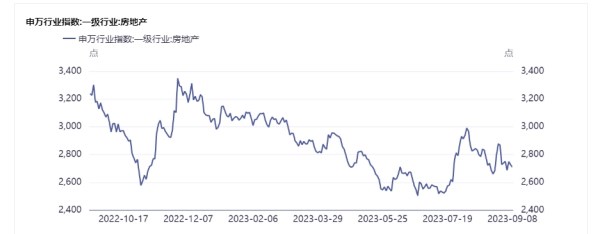

2. 需求情况:房地产利好政策频出 出口支撑减弱

本月房地产申万行业指数为 2659.90-2876.68,呈先扬后抑态势。相关政策:

1、住建部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,给出了“认房不认贷”政策具体实施标准,并将相关政策纳入“一城一策”政策工具箱;

2、财政部官网公布两项针对房地产市场的税收优惠政策,涉及居民换购住房、公租房等多个方面;

3、中国人民银行、国家金融监督管理总局决定调整优化差别化住房信贷政策:首套房首付比例不低于 20%,二套房不低于 30%、利率下限下调;

4、统计局:7月份,一线城市新建商品住宅销售价格环比连续两月持平,二线城市环比由上月持平转为下降 0.2%。中指研究院发布数据显示,1-7 月,TOP100企业拿地总额 6946 亿元,同比下降 13.4%。从新增货值来看,华润置地、保利发展、建发房产占据榜单前三位;5、近日住房城乡建设部倪虹部长召开企业座谈会。

倪虹强调,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益;6、国务院总理李强7月21 日主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》;7、7 月 20 日,央行公布最新一期5 年期以上LPR为 4.20%,与上个月持平。

据贝壳数据,7 月百城首套主流房贷利率平均为3.9%,二套房贷利率为 4.81%,均在央行上月调降 LPR 后下降10BP。分城市看,一线、二线、三四城市首套利率分别为 4.5%、3.88%、3.88%。对于存量房贷利率,上周央行货币政策司司长邹澜表示支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。长期角度看,中国经济回暖复苏和房地产利好政策发挥作用,将会改善房地产行业现状。

进出口情况:2023 年 1-7 月 PVC 进口量累计25.49 万吨,同比增加44.26%,PVC 纯粉进口主要来自美国、中国台湾地区和日本,占比分别为54.0%、17.6%和 12.0%;2023 年 1-7 月 PVC 出口量累计 127.2 万吨,同比减少10.3%,PVC纯粉主要销往印度、越南和埃及,占比分别为 49.3%、4.6%和4.4%。从月度进出口数据分析,7 月份开始,美国和东北亚 PVC 装置集中检修,外销货源有所减少,中国 PVC 纯粉进口量环比出现一定的下降,而外贸出口接单好转,特别是向印度、越南、孟加拉等南亚和东南亚地区的出口有所增加,支撑单月出口量维持在相对高位。据企业介绍,8 月份出口签单持续活跃,加上印度在传统节假日前的集中备货,8 月份 PVC 纯粉出口数据将继续保持增长趋势。

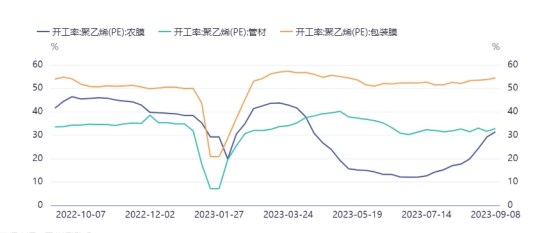

PVC 下游需求除房地产外,一次性制品和农膜制品占比分别在10%、8%左右。截至目前,农膜开工率 31.49%,环比上涨2.28%;管材开工率32.83%,环比上涨 1.16%;包装膜开工率 53.37%,环比上涨0.63%。9 月起,农膜旺季逐步来临,棚膜进入储备阶段,订单逐步跟进,开工率均小幅回暖。

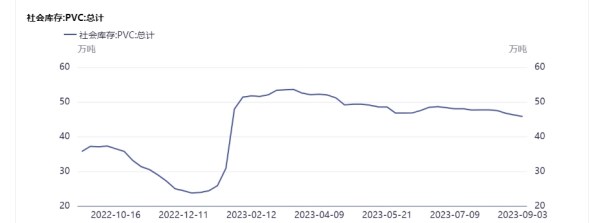

3. 库存情况:去库进行中 但仍处高位

当前 PVC 社会库存为 45.80 万吨,环比下降0.95%。从历史行情来看,2023年聚氯乙烯社会库存明显高于往年,去库持续进行,但进度不如预期,社会库存水平仍处于高位,等待进一步去库改善基本面。

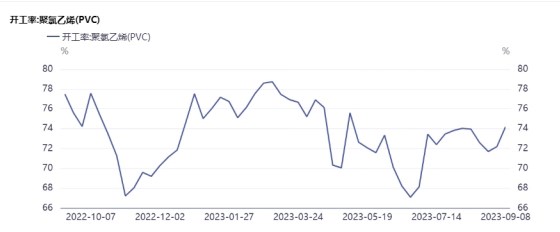

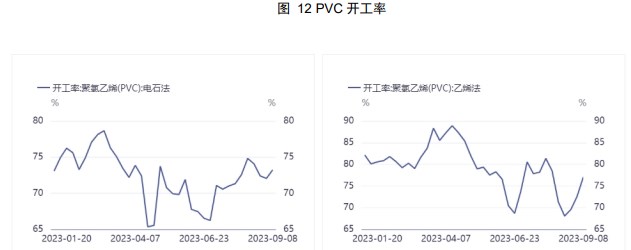

4. 装置开工率情况:开工率水平有所提高

聚氯乙烯当前开工率为 74.19%,较上期上涨2.00%。具体来看,电石法PVC 开工率为 73.23%,较上期上涨 1.18%;乙烯法PVC 开工率为77.09%,较上期上涨 4.48%。从历史数据来看,8 月开工率较去年同期有所提高,但处于历史偏低位水平,呈上升趋势。乙烯法开工率受原油价格变动影响波动幅度较大,电石法在我国应用更为广泛,对整体 PVC 开工率走势影响较大,均呈现稳步上升趋势。

三、成本端分析

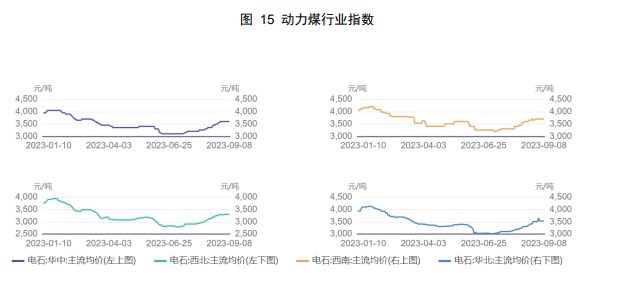

动力煤:随着入秋之后,煤炭即将迎来传统淡季,虽然短期依然面临高温影响和安全事故对于供给的制约,但是考虑到后期日耗将逐步回落,电厂补库力度趋缓,加之进口煤供给充足,压制煤炭价格。短期煤炭受非电行业补库影响,以及发运利润低,消费低价格所有上涨。中长期看,动力煤供给仍趋向于宽松格局。

电石:上周电石市场价格重心继续上移 50-100 元/吨,随后市场维持稳定。乌海地区出厂价周一跟涨 50 元/吨,随后未再有变化。PVC 企业电石采购价周末至周初连续上涨 100 元/吨,随后也维持了观望状态。乌海及周边地区周初电石供应仍显紧张,临时外购电石现象继续,所以出厂价跟7 月弱势企稳,小幅反弹,电石仍处行业弱周期。短期内电石受补库拉动,价格小幅反弹,上涨50 元/吨。

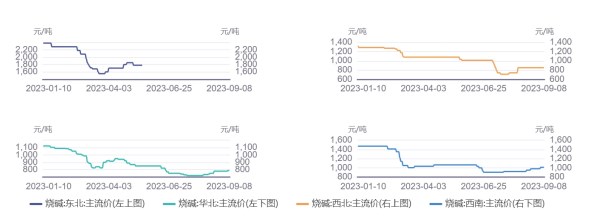

烧碱:7 月烧碱价格震荡上行,小幅提价,氯碱综合成本小幅下移。

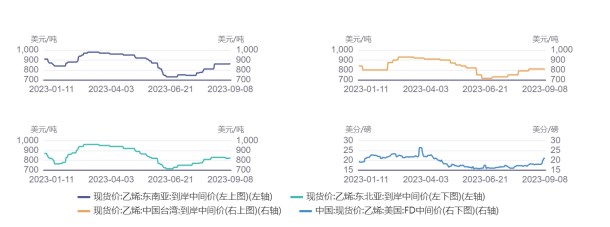

乙烯:2022 年以来 PVC 新增产能装置以乙烯法为主,以往电石法占比绝对优势的局面有所改变,8 月原油价格震荡上涨,PVC 乙烯法原料价格随原油价格震荡上行。

四、基差分析

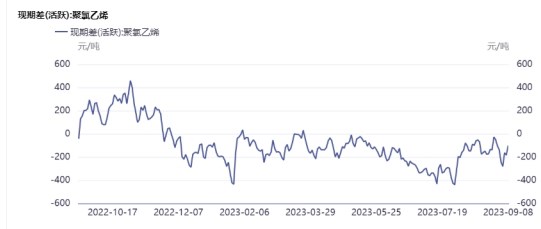

7 月基差先扩大后收窄,基差最小至-281 元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号