行情复盘

9月28日,白糖期货主力合约收涨0.38%至6947.0元。

持仓量变化

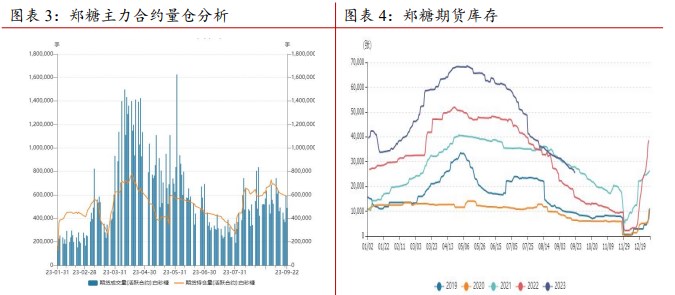

9月28日收盘,白糖期货持仓量:-19844手至523025手。

背景分析

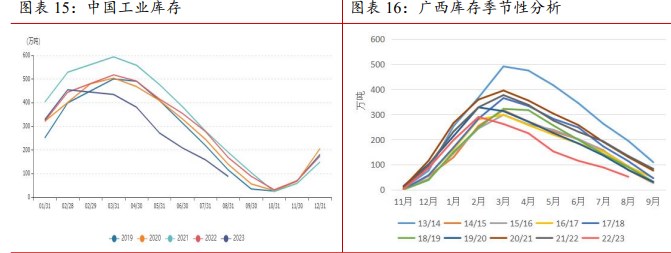

2023 年 08 月,全国食糖新增工业库存为88万吨,环比减少 71 万吨。其中,广西9 月份工业库存51.94万吨,同比减少 82.76 万吨。由于高糖价对消费有部分抑制作用,从季节性分析来看,8 月底全国工业库存水平已接近“正常区间”,换而言之,“低库存”对市场的支撑在逐渐减弱。

后市展望

郑糖方面,抛储“千呼万唤始出来,犹抱琵琶半遮面”。目前是第一次抛储,量较少,竞拍底价高于预期,需看后续抛储的持续性对市场供需情况的缓解是否有“质变”。

研报正文

一、期货市场

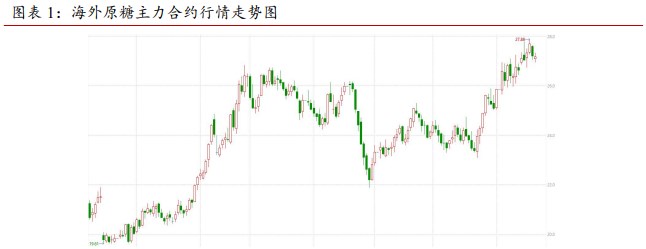

(1)本周海外原糖先扬后抑,仍处于26-27美分历史高位区间。截止 9 月 21 日,ICE 原糖10 合约收盘于27.18美分/美磅,伦白糖报收于749.4 美元/吨,基本与上周持平,本周原白糖价差微降于 128 美元/吨附近。

(2)本周郑糖高位回调,并于最后一个交易日企稳上涨。主力合约报收于 6888 元/吨,本周最低位6801元/吨,最高位 6960 元/吨,持仓量58.86 万手,成交量44.97万手。

(3)其他行情数据一览:

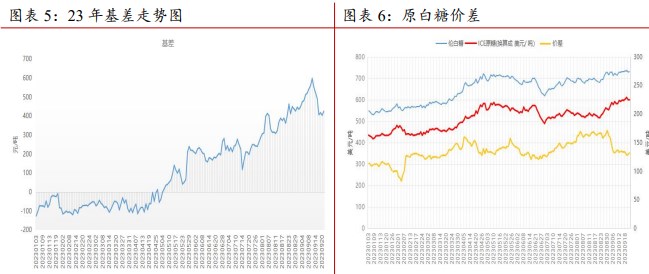

基差:本周下跌 90 元/吨左右,截止9 月22日跌至400元/吨附近。

期货库存分析:截止2023 年09 月22 日,郑州期货交易所白糖注册仓单 25,410 张,仓单加有效预报合计25,645张,环比减少 100 张。

二、国际糖业市场

2.1 印度和泰国降雨改善,同时印度政府采取措施平抑国内价格。

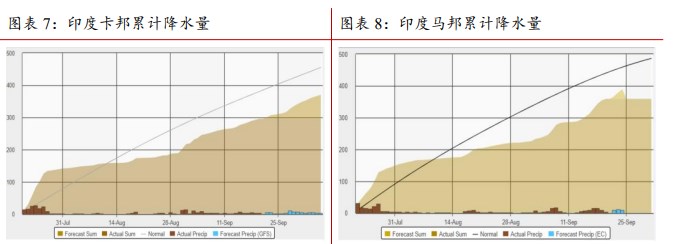

据外媒 9 月 19 日报道,印度气象部门主管表示,在为期四个月的季风雨季季末,印度将迎来强降雨。6月1日雨季开始至今,降雨较平均水平低8%,该国更是在8月经历百年不遇的干旱,部分夏季作物受灾。印度气象部门主管Mrutyunjay Mohapatra 表示,预计9 月份的降雨将等于或高于正常水平。目前主产区中,北方邦降水情况已达标,而卡邦和马邦的降水仍落后于同期。下周将持续关注卡邦的降水情况,而前期降水不足,库存低位,乙醇燃料分流甘蔗制糖使用,使市场普遍担忧新榨季印度出口配额,推升供给溢价。

截至 9 月 21 日,全印度零售市场的食糖均价环比上涨1%,同比上涨 2.7%,至每公斤43.3 卢比。根据印度消费者事务部价格监测部门的数据,全印度批发价格为每公担4055卢比,环比上涨 1%,同比上涨3.4%。

为了维持糖市场平衡和公平,确保消费者能够负担得起糖。根据最新印度政府的要求,食糖贸易商、零售商、批发商等每周在食品和公共分配部的门户网站上披露其库存,以打击国内糖价上涨带来的囤积和投机行为。同时印度政府表示,8 月底的食糖库存为830 万吨,预计2023/24榨季将于10 月开始压榨,印度有足够的库存供国内消费,不会出现节日短缺。

明年年初关于印度食糖出口配额的制定,变量在产量,后续将持续关注印度主产区9 月份的降水情况。

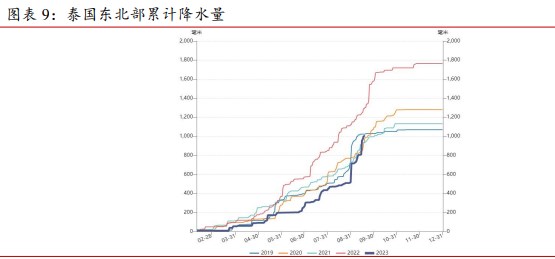

泰国降雨改善,已接近正常区间。泰国受厄尔尼诺现象影响,2023 年泰国东北部前期降水量表现“极少”,处于历史较低水平;然而,进入 9 月份之后,降水量有极大的改善,截止 9 月 22 日,累计降水量1004 毫米,已接近近五年均值1038.6 毫米,需持续观测9 月份的降水量和水库水位。

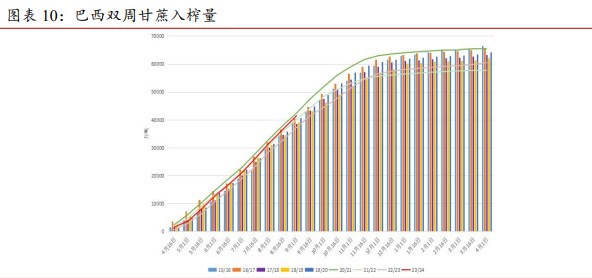

2.2 巴西:当前榨季产量预计超4000 万吨,食糖供应进展顺利。

根据各大机构预测,巴西23/24 榨季食糖产量将超过4000 万吨。嘉丽高预计巴西本制糖季产糖达4200万吨。Datagro 预计巴西中南部地区2023/24 榨季糖产量为4030万吨。

巴西前期堵港压力缓解,使巴西糖供应顺畅。据巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西9月前三周出口糖和糖蜜 146.19 万吨,上年9 月全月出口量为301.78 万吨。发运价格为486.6 美元/吨,同比增长18%。

根据 Williams 发布的数据,截至9 月20 日当周,巴西港口等待装运食糖的船只数量为86 艘,此前一周为102艘。

港口等待装运的食糖数量为398.42 万吨(高等级原糖(VHP)数量为 386.37 万吨),此前一周为444.76万吨。桑托斯港等待出口的食糖数量为319 万吨,帕拉纳瓜港等待出口的食糖数量为 67.65 万吨。

三、国内糖业市场

3.1 新旧榨季交替,新榨季预计丰产。

(1)22/23 榨季糖期全国共生产食糖897 万吨,比上个制糖期减少 59 万吨。

(2)随着双节备货季进入尾声,市场焦点转向新榨季——23/24 榨季,内蒙古甜菜糖厂于9 月16 日开机生产,标志着我国 2023/24 制糖期正式拉开序幕。内蒙古其它甜菜糖厂将于 9 月下旬至国庆期间陆续开机生产。

(3)新旧榨季交替时,由于旧榨季减产,库存低位,进口受压制,导致旧榨季供不应求,9 月22 日,华储交易所2023 年第一次竞卖食糖公告,意味着新旧榨季转换时有“补充糖源”,然此次宣布竞卖数量为12.67 万吨,竞拍底价分别为 6500 元/吨(陈糖),7300 元/吨(23 年生产的白砂糖)。抛储落地当日夜盘主力合约上涨1.31%。主要逻辑:1、同样是 23 年生产的糖,现货目前7300—7400 元/吨,期货6900元/吨,抛储底价 7300 元/吨,意味着现货跌到底部了,后续基差回归需要靠期货上涨;2、抛储数量不及预期,进口缺口问题(配额外 200 多万吨的进口糖)无法靠现有的抛储量解决。

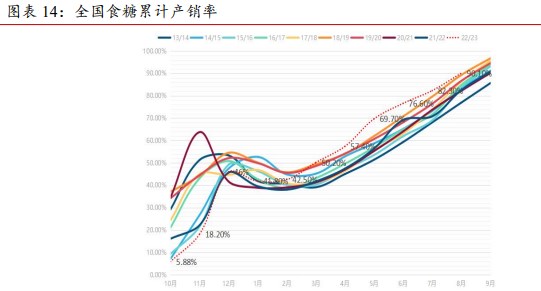

(2)8 月份销售数据不理想,使糖价冲高动能边际减弱。截至 8 月底,广西累计销糖475.09 万吨,同比减少2.15万吨;产销率 90.15%,同比提高12.16 个百分点。其中,8月单月销糖量 37.02 万吨,同比减少20.92 万吨。

3.2 库存分析:“清库”进入尾声。

2023 年 08 月,全国食糖新增工业库存为88万吨,环比减少 71 万吨。其中,广西9 月份工业库存51.94万吨,同比减少 82.76 万吨。由于高糖价对消费有部分抑制作用,从季节性分析来看,8 月底全国工业库存水平已接近“正常区间”,换而言之,“低库存”对市场的支撑在逐渐减弱。

3.3 国内白糖进口情况

(1)本周配额外进口成本维持千元以上的倒挂。本周巴西食糖配额外进口成本最低8884 元/吨,最高上涨至8996元/吨附近,泰国食糖配额外最低8843 元/吨,最高8999元/吨。参照日照现价,配额外进口利润亏损1300-1400元/吨。

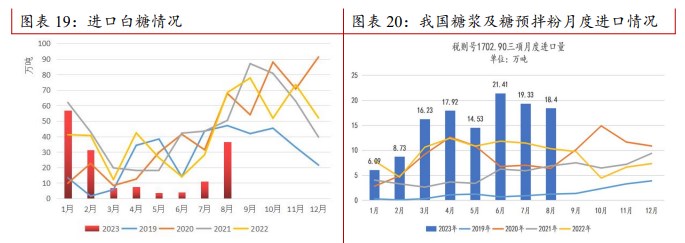

(2)最新进口数据出炉,海关总署公布数据显示,2023年 8 月我国进口食糖 37 万吨,同比减少31.3万吨,降幅45.83%。2022/23 榨季截至8 月累计进口食糖334.97万吨,同比减少 120.75 万吨,降幅26.5%。显示供需缺口靠进口仍然无解。

(3)糖浆及糖预拌粉维持增量。8 月,我国税则号170290项下三类商品共进口18.4万吨,同比增加8.09万吨,增幅 78.48%。2023 年 1-8 月累计进口税则号170290项下三类商品 122.63 万吨,同比增加42.71 万吨,增幅53.45%。

四、展望及策略

海外方面,外糖供应阶段性好转,叠加原油下落,外糖高位回落。受天气利好巴西23/24 榨季食糖产量,巴西23/24榨季历史次高水平的“丰产”将逐步兑现,截止8月份,巴西食糖出口 363.15 万吨,同比增加23%,巴西的糖预计在9月集中供应,打压糖价。厄尔尼诺现象对本榨季巴西产量影响不大,主要影响印度和泰国以及其他地区下个榨季食糖单产。泰国降雨改善,印度政府为平抑国内食糖价格对国内库存每周“公开化”,减少信息差和市场炒作。

本周受外糖下调影响以及抛储预期和新榨季预计丰产促使资金离场,国内期、现市场均回落100 元/吨左右。直至 9 月 22 日,华储交易所2023 年第一次竞卖食糖公告宣布竞卖数量为 12.67 万吨,竞拍底价分别为6500 元/吨(陈糖),7300 元/吨(23 年生产的白砂糖)。抛储落地,当日夜盘主

力合约上涨 1.31%。主要逻辑:1、同样是23 年生产的糖,现货目前7300—7400元/吨,期货6900元/吨,抛储底价7300元/吨,意味着现货跌到底部了,后续基差回归需要靠期货上涨;2、抛储数量不及预期,供需缺口问题(配额外200多万吨的进口糖)无法靠现有的抛储量解决。

总的来说,东南亚降水好转,以及印度政府有意为市场降温,“强预期”转弱,叠加原油下落,均打压原糖上方空间。郑糖方面,抛储“千呼万唤始出来,犹抱琵琶半遮面”。目前是第一次抛储,量较少,竞拍底价高于预期,需看后续抛储的持续性对市场供需情况的缓解是否有“质变”。参考策略:1-3 正套、95-90 看涨期权。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号