行情复盘

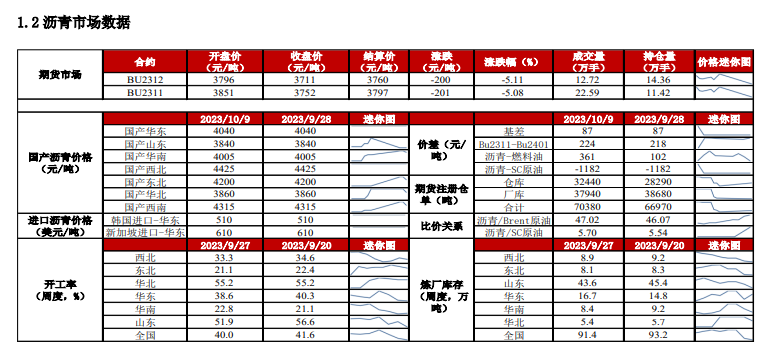

10月9日,沥青期货主力合约收跌5.08%至3752.0元,当日最高价报3877.0元。

资金流向

10月9日截至下午15:00收盘,沥青期货资金整体流出3.11亿元。

现货市场

今日国内沥青主力炼厂价格持稳,但华东、东北、西南 等地报价有所下调。当前国内重交沥青各地区主流成交价:华东 4040 元/吨,山东 3840 元/吨,华南 4005 元/吨,西北 4425 元/吨,东 北 4200 元/吨,华北 3860 元/吨,西南 4315 元/吨。

背景分析

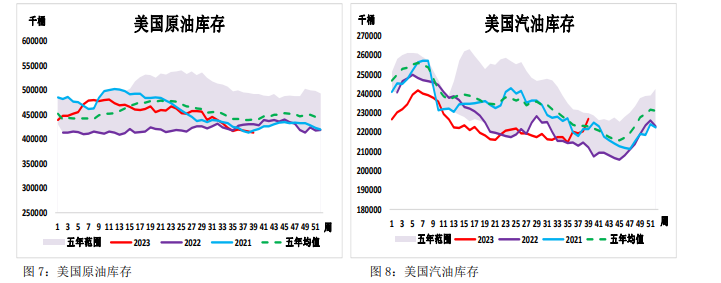

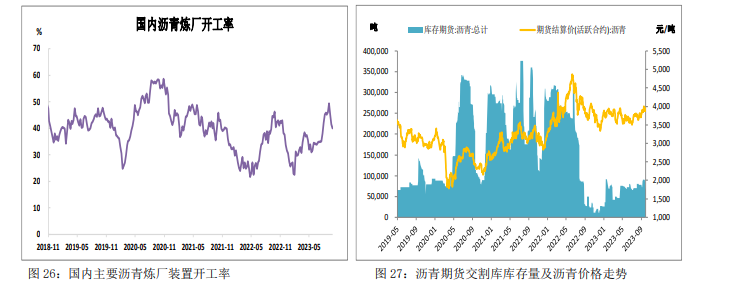

节前国内东北、山东、华东等地仍有部分炼厂停产, 导致开工负荷下滑。根据隆众资讯的统计,截止 2023-9-27 日当周, 国内 81 家样本企业炼厂开工率为 40%,环比下降 1.6%。根据隆众对 96 家企业跟踪,9 月份国内沥青总产量为 314.5 万吨,10 月份国内 沥青总计划排产量为 298.9 万吨。

研报正文

【原油】

【行情复盘】

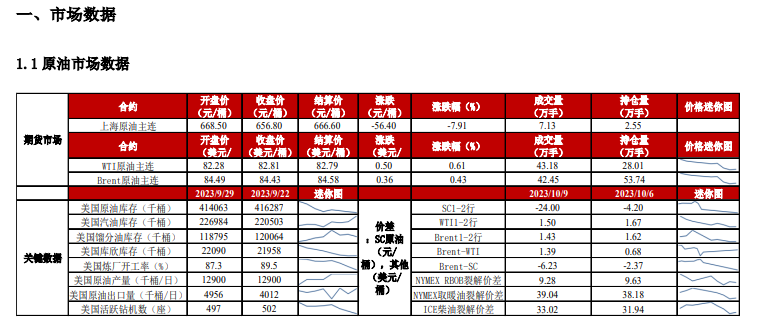

今日国内 SC 原油大幅低开后进一步走跌,主力合约收于 656.80 元/ 桶,跌 7.91 %,持仓量增加 25471手。

【重要资讯】

1、阿联酋、科威特和沙特部长确认支持欧佩克+的政策。科威特石油 部长称,欧佩克+的石油政策将进一步加强今年的石油市场。

2、阿联酋能源部长就以色列冲突对欧佩克决策的影响发表评论,称 欧佩克不参与政治。

3、伊拉克石油部长:明年石油需求将增加约 200 万桶/日,世界仍然 需要化石燃料。

4、伊拉克将 11 月销往亚洲地区的巴士拉中质原油价格定为较阿曼迪 拜均价升水 2.1 美元/桶。将销往欧洲的巴士拉中质原油价格定为较 布伦特原油贴水 1.15 美元/桶。将销往北美和南美的巴士拉中质原油 价格定为较阿格斯含硫原油贴水 0.25 美元/桶。

5、高盛:以色列的袭击不太可能对近期供需平衡和近期石油库存产 生任何重大影响,继续预测布伦特原油价格到 2024 年 6 月达到 100 美元/桶。本周末的发展降低了沙特减产政策提前解除的可能性,预 计到 2024 年第一季沙特原油产量将保持在 900 万桶/日,然后在 2024 年余下时间里以每季 25 万桶/日的速度增长。伊朗 2024 年产量相对 于基准产量每减少 10 万桶/日,2024 年底布伦特原油价格将机械性上 涨约 1 美元/桶。

【市场逻辑】

假期宏观面利空因素持续发酵令油价受到明显打击,但巴以冲突升级令油价受到短线提振,随着利空情绪的逐步释放,市场情绪面有望企稳,风险资产在连跌后将出现反弹修复。

【交易策略】

在利空情绪释放后 SC 原油有望企稳修复,短线波动区间预计在 650-730 元/桶。

【沥青】

【行情复盘】

期货市场:今日沥青期货大幅低开后进一步走跌,主力合约收于 3711 元/吨,跌 5.08 %,持仓量减少 34700 手。

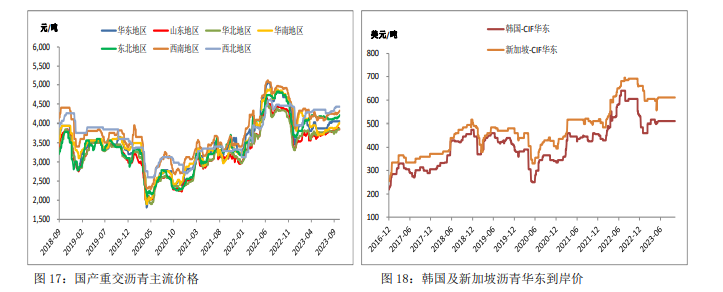

现货市场:今日国内沥青主力炼厂价格持稳,但华东、东北、西南 等地报价有所下调。当前国内重交沥青各地区主流成交价:华东 4040 元/吨,山东 3840 元/吨,华南 4005 元/吨,西北 4425 元/吨,东 北 4200 元/吨,华北 3860 元/吨,西南 4315 元/吨。

【重要资讯】

1、供给方面:节前国内东北、山东、华东等地仍有部分炼厂停产, 导致开工负荷下滑。根据隆众资讯的统计,截止 2023-9-27 日当周, 国内 81 家样本企业炼厂开工率为 40%,环比下降 1.6%。根据隆众对 96 家企业跟踪,9 月份国内沥青总产量为 314.5 万吨,10 月份国内 沥青总计划排产量为 298.9 万吨。

2、需求方面:假期间沥青整体刚需表现也相对平淡,叠加成本端大 跌进一步加剧市场观望情绪,下游基本以刚需零散拿货为主,市场 投机需求受到明显抑制。但随着成本的走跌,炼厂利润有望改善, 厂家出货积极性有望增强,然而十一后北方地区沥青道路需求将逐 步转弱,南方需求预计相对平稳,但增量预计有限。

3、库存方面:国内沥青炼厂及社会库存均连续走低。根据隆众资讯 的统计,截止 2023-10-7 当周,国内 54 家主要沥青样本企业厂库库 存为 87.8 万吨,环比减少 3.6 万吨,国内 76 家主要沥青样本企业 社会库存为 121.6 万吨,环比减少 5 万吨。

【市场逻辑】

节后预计沥青供需同步转弱,现货整体供需矛盾不大,沥青价格跟随成本波动。

【交易策略】

节后沥青盘面大幅走跌并击穿 60 日均线,短线预计仍以跟随成本波动为主,关注原油端指引。

二、原油市场要闻综述

1、阿联酋、科威特和沙特部长确认支持欧佩克+的政策。科威特石油部长称,欧佩克+的石油政策将进 一步加强今年的石油市场。

2、阿联酋能源部长就以色列冲突对欧佩克决策的影响发表评论,称欧佩克不参与政治。

3、伊拉克石油部长:明年石油需求将增加约 200 万桶/日,世界仍然需要化石燃料。

4、伊拉克将 11 月销往亚洲地区的巴士拉中质原油价格定为较阿曼迪拜均价升水 2.1 美元/桶。将销往 欧洲的巴士拉中质原油价格定为较布伦特原油贴水 1.15 美元/桶。将销往北美和南美的巴士拉中质原油价 格定为较阿格斯含硫原油贴水 0.25 美元/桶。

5、高盛:以色列的袭击不太可能对近期供需平衡和近期石油库存产生任何重大影响,继续预测布伦特 原油价格到 2024 年 6 月达到 100 美元/桶。本周末的发展降低了沙特减产政策提前解除的可能性,预计到 2024 年第一季沙特原油产量将保持在 900 万桶/日,然后在 2024 年余下时间里以每季 25 万桶/日的速度增 长。伊朗 2024 年产量相对于基准产量每减少 10 万桶/日,2024 年底布伦特原油价格将机械性上涨约 1 美元 /桶。

三、沥青市场要闻综

今日国内沥青主力炼厂价格持稳,但华东、东北、西南等地报价有所下调。当前国内重交沥青各地区主流成交价:华东 4040 元/吨,山东 3840 元/吨,华南 4005 元/吨,西北 4425 元/吨,东北 4200 元/吨, 华北 3860 元/吨,西南 4315 元/吨。

供给方面,节前国内东北、山东、华东等地仍有部分炼厂停产,导致开工负荷下滑。根据隆众资讯的 统计,截止 2023-9-27 日当周,国内 81 家样本企业炼厂开工率为 40%,环比下降 1.6%。根据隆众对 96 家 企业跟踪,9 月份国内沥青总产量为 314.5 万吨,10 月份国内沥青总计划排产量为 298.9 万吨。

需求方面,假期间沥青整体刚需表现也相对平淡,叠加成本端大跌进一步加剧市场观望情绪,下游基 本以刚需零散拿货为主,市场投机需求受到明显抑制。但随着成本的走跌,炼厂利润有望改善,厂家出货 积极性有望增强,然而十一后北方地区沥青道路需求将逐步转弱,南方需求预计相对平稳,但增量预计有 限。

库存方面,国内沥青炼厂及社会库存均连续走低。根据隆众资讯的统计,截止 2023-10-7 当周,国内 54 家主要沥青样本企业厂库库存为 87.8 万吨,环比减少 3.6 万吨,国内 76 家主要沥青样本企业社会库存 为 121.6 万吨,环比减少 5 万吨。

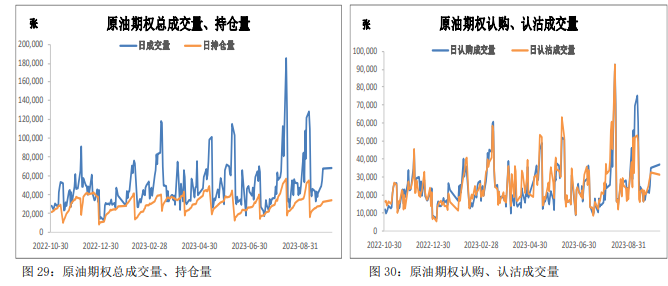

原油期权合约总成交量为 68236 张,较上一个交易日增加 820 张,总持仓量 33914 张,较上一个交易 日增加 1361 张,期权成交量 PCR 为 84.69%,持仓量 PCR 为 80.04%。

1.3 期权策略

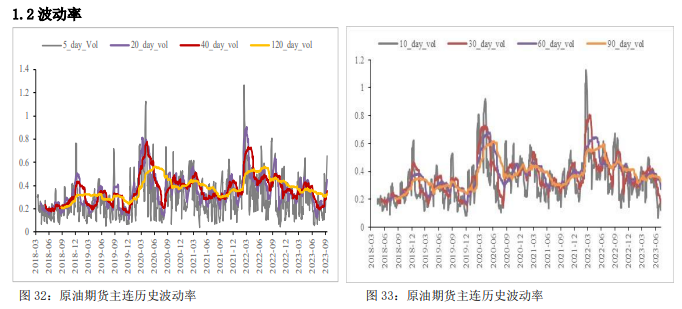

宏观风险持续发酵令油价连续大跌,但随着市场利空情绪的释放,油价在大跌后有望企稳修复,期权 操作上,考虑在下跌支撑位卖出原油看跌期权进行短线投机。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号