行情复盘

10月13日,生猪期货主力合约收涨0.00%至16625.0元。

持仓量变化

10月13日收盘,生猪期货持仓量:+385手至64411手。

现货市场

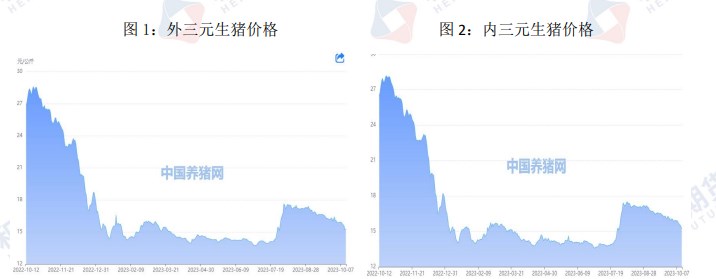

截至 10 月 13 日,全国外三元生猪价格为15.26元/公斤,较上周五下跌 0.63 元/公斤;全国内三元生猪价格为15.23 元/公斤,较上周五下跌 0.66 元/公斤。

后市展望

周内中国海关总署发布消息称,允许俄罗斯、芬兰在内的6 国12家肉类企业输华,对市场形成压制,供应压力长期存在。天气转凉,受南方腌腊、北方灌肠等季节性需求的提振,或终端需求将对猪价形成提振。

研报正文

一、生猪震荡运行

周内生猪现货价格持续走弱,期货价格重心小幅下移,供应增加,需求跟进不足,生猪价格涨势乏力。截至 10 月 13 日,全国外三元生猪价格为15.26元/公斤,较上周五下跌 0.63 元/公斤;全国内三元生猪价格为15.23 元/公斤,较上周五下跌 0.66 元/公斤。截至本周五,生猪 LH2311 合约收盘价16625 元/吨,周跌幅 1.92%。

据农业农村部监测,10 月 13 日"农产品批发价格200 指数"为119.33,比昨天下降 0.24 个点,“菜篮子”产品批发价格指数为 119.29,比昨天下降0.23个点。截至今日 14:00 时,全国农产品批发市场猪肉平均价格为21.70 元/公斤,比昨天下降 0.3%;牛肉 71.81 元/公斤,比昨天上升 0.1%;羊肉63.64 元/公斤,与昨天持平;鸡蛋 10.72 元/公斤,比昨天下降 0.1%;白条鸡17.73 元/公斤,比昨天下降 0.8%。

二、生猪供应持续过剩

根据能繁母猪推算,未来生猪出栏量环比增加,今年2-7 月全国新生仔猪量同比增长 8.4%,对应未来 6 个月生猪供应同比增加;9 月国内规模企业超额完成生猪出栏计划,完成率为 101.38%,实际出栏量达 1051.52 万头。10 月出栏计划出栏量达到 1076.83 万头,较 9 月实际出栏增长 2.41%,持续创下年内最高水平。8 月末全国能繁母猪存栏量为 4241 万头,为 4100 万头正常保有量的103.4%,生猪去产能缓慢,需求跟进不足,供应端依旧面临供应过剩压力。

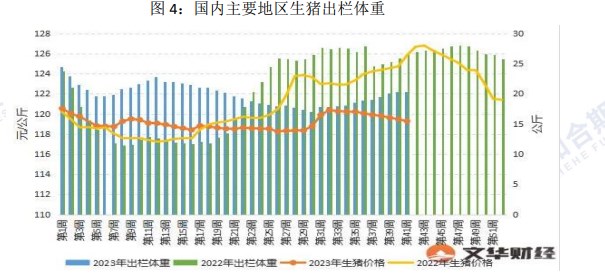

生猪出栏体重体重缓升,10 月 12 日当周,全国外三元生猪出栏均重为122.2公斤,较上周增加 0.01 公斤。

三、成本端走弱,但猪价低位亏损持续

从饲料原料价格现货端来看,国内新季玉米逐步迎来上量高峰,且玉米进口陆续到港,供应压力持续增加。国外巴西玉米也处于上市期,全球玉米宽松预期。生猪价格低位,补栏积极性不高,饲料需求维持刚需。据WIND 数据显示,10月 13 日玉米价格为 2785.61 元/吨,较上周五下跌 46.08 元/吨。

豆粕现货价格季节性回落。USDA 调低美豆产量,美豆产量连续四个月调降。但大豆依旧处于收割上量期,供应压力仍在,豆粕价格下滑。据WIND 数据显示,10 月 12 日豆粕价格为 4300.86 元/吨,较上周五下跌 283.71 元/吨。

饲料成本有所回落,但生猪价格持续低位,养殖亏损持续。据Wind 数据显示,截至 10 月 13 日当周,自繁自养生猪养殖利润亏损133.07 元/头,9 月29日亏损 70.7 元/头;外购仔猪养殖利润亏损 208.09 元/头,9 月29 日亏损145.98元/头。

四、综合观点及后市展望

根据能繁母猪推算,未来生猪出栏量环比增加,10 月前后出栏压力会达到最大。10 月计划出栏量达到 1076.83 万头,较 9 月实际出栏增长2.41%,创下年内最高水平。周内中国海关总署发布消息称,允许俄罗斯、芬兰在内的6 国12家肉类企业输华,对市场形成压制,供应压力长期存在。天气转凉,受南方腌腊、北方灌肠等季节性需求的提振,或终端需求将对猪价形成提振。

关注产能变化以及需求兑现情况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号