行情复盘

11月7日,橡胶期货主力合约收跌0.57%至14045.0元。

持仓量变化

11月7日收盘,橡胶期货持仓量:+713手至172479手。

期货市场

本周二国内沪胶期货 2401 合约呈现缩量增仓,震荡略微下跌的走势,盘中期价重心维持至 13900-14300 元/吨区间内运行。收盘时期价略微收低 0.57%至 14045 元/吨。1-5 月差贴水幅度小幅扩大至 120 元/吨。

后市展望

随着前期需求利多数据逐渐被市场消化以后,在偏空宏观氛围的压制下,预计后市国内沪胶期货 2401 合约料维持震荡偏弱的走势。

研报正文

核心观点

橡胶:本周二国内沪胶期货 2401 合约呈现缩量增仓,震荡略微下跌的走势,盘中期价重心维持至 13900-14300 元/吨区间内运行。收盘时期价略微收低 0.57%至 14045 元/吨。1-5 月差贴水幅度小幅扩大至 120 元/吨。随着前期需求利多数据逐渐被市场消化以后,在偏空宏观氛围的压制下,预计后市国内沪胶期货 2401 合约料维持震荡偏弱的走势。

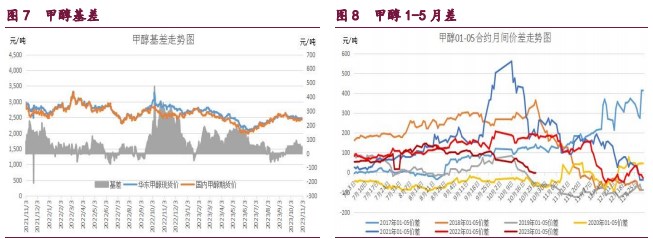

甲醇:本周二国内甲醇期货 2401 合约呈现缩量减仓,略微上涨的走势,期价最高上涨 2503 元/吨一线,最低下探至 2467 元/吨,收盘时略微上涨 0.36%至 2475 元/吨。1-5 月差贴水幅度扩大至 22 元/ 吨。随着国内和海外甲醇供应预期减弱,而需求驱动力量仍存,国内社库和港口库存持续去化,以及国内煤炭期价反弹支撑甲醇期价。预计后市甲醇 2401 合约维持震荡偏强的走势。

原油:本周二国内原油期货 2312 合约呈现缩量增仓,震荡大幅下跌的走势,期价最低下探至 621.9 元/桶,最高上涨至 650.0 元/桶,收盘时期价大幅下跌 4.12%至 623.0 元/桶。盘中期价重心显著下移至 623 元/桶一线运行,期价维持短期下行趋势。随着中东地缘因素逐渐被市场消化,短期偏空的宏观氛围和偏弱的需求预期成为压制油价的主要驱动因素。预计后市国内原油期货 2312 合约料维持高位震荡偏弱的走势。

1. 产业动态

橡胶

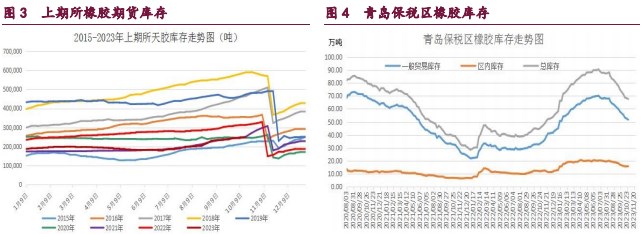

截至 10 月 27 日当周,青岛地区天然橡胶一般贸易库库存为 51.71 万吨,较上期减少了 0.84 万吨,降幅 1.60%。天然橡胶青岛保税区区内库存为 15.92 万吨,较上期增加 0.24 万吨,增幅 1.54%。二者库存合计达 67.63 万吨,周环比小幅减少 0.60 万吨,为连续第 11 周下降,累计跌幅达 20.52 万吨。

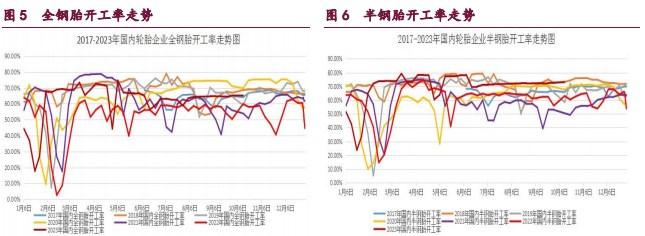

截止 2023 年 10 月 27 日当周,山东地区轮胎企业全钢胎开工负荷为 65.3%,较上周略微增加 0.10 个百分点,同比大幅增加 18 个百分点。国内轮胎企业半钢胎开工负荷为 73.10%,较上周略微增加 0.50 个百分点,同比大幅增加 17.8 个百分点。

2023 年 9 月,中国汽车产销分别完成 285 万辆和 285.8 万辆,环比均增长 10.7%,同比分别增长 6.6%和 9.5%,产销量均创历史同期新高,延续了增长态势。前三季度,汽车产销分别完成 2107.5 万辆和 2106.9 万辆,同比分别增长 7.3%和 8.2%。9 月,中国汽车出口 44.4 万辆,连续 2 个月超过 40 万辆,环比增长 9%,同比增长 47.7%。前三季度,中国汽车出口 338.8 万辆,同比增长 60%。

2023 年 9 月份,我国重卡市场销售约 8 万辆,环比 8 月上升 12%,比上年同期的 5.18 万辆增长 55%,净增加接近 3 万辆。这是今年市场继 2 月份以来的第八个月同比增长,今年 1-9 月,重卡市场累计销售 70.1 万辆,同比上涨 34%,同比累计增速扩大了 2 个多百分点。截止到前三季度,中国重卡市场今年累计销量已经超过去年全年销量(67 万辆)。

甲醇

截止 2023 年 10 月 27 日当周,国内甲醇平均开工率维持在 74.22%,周环比略微减少 0.35%,月环比小幅回落 3.69%。受此影响,我国甲醇周度产量周环比小幅减少 5.73 万吨,至 169.04 万吨。

截止 2023 年 10 月 27 日当周,国内甲醛开工率维持在 29.34%,周环比略微增加 0.31%。同时二甲醚方面,开工率维持在 19.87%,周环比小幅增加 2.17%。醋酸开工率维持在 86.12%,周环比大幅下跌 8.80%。MTBE 开工率维持在 55.77%,周环比小幅增加 1.18%。除了传统消费领域出现改善外,作为甲醇下游最大需求的烯烃需求也明显好转。截止 2023 年 10 月中旬,国内甲醇制烯烃装置开工率在 90.26%,周环比小幅回落 2.56%。截止 2023 年 10 月 20 日,国内甲醇制烯烃期货盘面利润为 186 元/吨,周环比小幅减少 25 元/吨。

截止 2023 年 10 月 26 日当周,我国华东和华南地区的港口甲醇库存量维持在 69.84 万吨,周环比略微减少 0.06 万吨,月环比大幅减少 15.14 万吨,较去年同期大幅增加 36.23 万吨。其中华东港口甲醇库存达 49.64 万吨,周环比

小幅增加 0.94 万吨,华南港口甲醇库存达 20.20 万吨,周环比小幅减少 1 万吨。截至 2023 年 10 月 25 日当周,我国内陆甲醇库存合计达 40.61 万吨,周环比小幅减少 1.01 万吨,同比小幅减少 9.02 万吨。

原油

截至 2023 年 10 月 27 日,美国石油活跃钻井平台数量周环比小幅增加 2 座,至 504 座。美国原油日均产量 1320 万桶,周环比增加 0 万桶/日,同比增加 130 万桶/日。

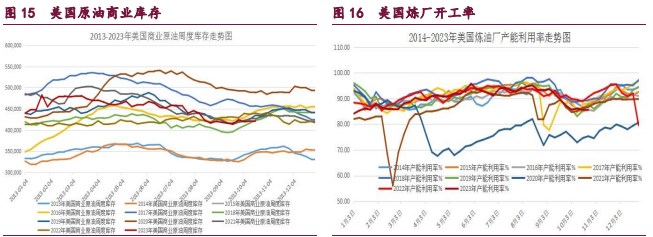

截止 2023 年 10 月 27 日当周,包括战略储备在内的美国原油库存总量 7.73167 亿桶,比前一周增长 77.3 万桶;美国商业原油库存量 4.21893 亿桶,比前一周增长 77.4 万桶;美国汽油库存总量 2.23522 亿桶,比前一周增长 6.5 万桶;美国炼厂加工总量平均每天 1525.1 万桶,比前一周增加 6.2 万桶;炼油厂开工率 85.4%,比前一周下降 0.2 个百分点。备受关注的美国俄克拉荷马州库欣地区原油库存 2149.8 万桶,增长 27.2 万桶。过去的一周,美国石油战略储备 3.51274 亿桶。

截至 2023 年 10 月 31 日,WTI 原油非商业净多持仓量平均维持在 262258 张,周环比大幅减少 38507 张,较 9 月均值 326168 张小幅减少 63910 张,降幅达 24.37%。与此同时,截至 10 月 31 日,Brent 原油期货净多持仓量维持在 197027,周环比小幅下降 8433 张,较 9 月均值 242853 张大幅减少 45826 张,降幅达 18.87%。总体来看,WTI 原油期货市场净多头寸月环比大幅减少,而 Brent 原油期货市场的净多头寸月环比大幅下降。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号