行情复盘

11月8日,豆粕期货主力合约收涨0.22%至4129.0元。

持仓量变化

11月8日收盘,豆粕期货持仓量:+5462手至1458938手。

背景分析

豆类来看,上涨的动力主要是来自外盘的提振,而并非是外盘美豆期价震荡偏强,对国内豆类市场形成明显提振。目前支撑美豆期价走强的主要因素来自于南美天气炒作,美豆出口需求改善以及投机基金净多持仓持续攀升等多重因素的提振。

后市展望

在国内市场供需转向宽松的背景下,豆粕价格仍是跟随外盘美豆期价的被动跟涨行情,在国内需求持续疲软的拖累下,外强内弱格局持续,反弹空间受到制约。

研报正文

核心观点

11 月 8 日,豆类油脂期价震荡偏强。豆一期价震荡偏强,上有 30 日均线压力,下有 5 日均线支撑;豆二期价窄幅波动,期价依然运行在 60 日均线上方,十字星形态报收,持仓并未出现显著变化;豆粕期价冲高回落,继 5 日均线上穿 60 日均线之后,10 日均线也上穿 60 日均线,伴随小幅增仓 5400 手,市场分歧明显加大;菜粕期价冲高后大幅回落,随着期价逐渐逼近 60 日均线压力,涨势有所放缓,盘中增仓 1.5 万手。

油脂期价震荡走高,豆油期价收付了前一日的跌幅,期价收于 5 日均线上方,盘中增仓 3.3 万手。棕榈油上冲 60 日均线未果再度承压,期价获得 10 日均线支撑;菜籽油期价反弹遭遇 5 日均线压制,并未出现像样的反弹行情,盘中伴随小幅减仓。

豆类来看,上涨的动力主要是来自外盘的提振,而并非是外盘美豆期价震荡偏强,对国内豆类市场形成明显提振。目前支撑美豆期价走强的主要因素来自于南美天气炒作,美豆出口需求改善以及投机基金净多持仓持续攀升等多重因素的提振。

国内豆粕市场需求较弱,下游采购心态谨慎。渠道库存较为充足,贸易商仍有出货心理。在渠道库存尚未消化之前,油厂豆粕库存难以在需求的刺激下形成主动去化,主要依赖于油厂开工率影响下的被动去化。

这也意味着油厂豆粕库存的去化进程将十分缓慢。在国内市场供需转向宽松的背景下,豆粕价格仍是跟随外盘美豆期价的被动跟涨行情,在国内需求持续疲软的拖累下,外强内弱格局持续,反弹空间受到制约。

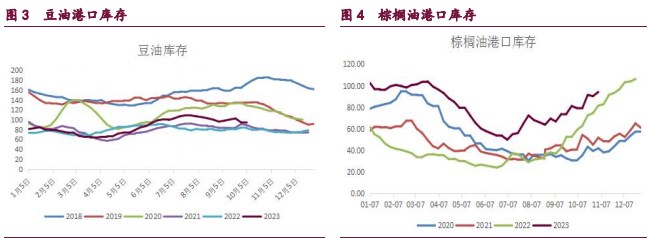

油脂来看,目前国内外棕榈油价格均面临明显的库存压力。市场预计 10 月底马来西亚棕榈油库存或将攀升至 4 年半来的高点。近期厄尔尼诺预期升温继续影响远期棕榈油产量预期,但由于是老生常谈,对市场情绪面的影响程度明显减弱。

国内市场,棕榈油库存仍处于季节性的累库阶段,随着棕榈油消费的季节性转淡,在进口棕榈油仍有大量到港的背景下,国内棕榈油港口库存仍面临继续累积的风险。短期棕榈油期价反弹空间受到制约,面临再度走弱的风险。关注国际油脂市场的联动性影响。

1. 产业动态

1)美国农业部发布的全国作物进展周报显示,美国大豆收获工作即将结束,进度超过历史均值,尽管略低于市场预期。在占到全国大豆播种面积 96%的 18 个州,截至 11 月 5 日(周日),美国大豆收获完成 91%,上周 85%,去年同期 93%,五年均值 86%。报告出台前,分析师们预计大豆收获完成 92%。美国农业部在 10 月份供需报告里预测 2023/24 年度美国大豆产量为 41.04 亿蒲,低于 9 月份预测的 41.46 亿蒲,也低于上年的 42.70 亿蒲。单产调低到 49.6 蒲/英亩,比 9 月份的 50.1 蒲/英亩调低 0.5 蒲/英亩,和上年持平。期末库存估计为 2.20 亿蒲,和上月预测持平,低于上年的 2.68 亿蒲(上月预测为 2.50 亿蒲)。库存用量比为 5.26%,上月预测 5.23%,上年 6.23%。

2)周二公布的海关数据显示,中国 10 月进口大豆 516 万吨,较 9 月份的进口量减少近 28%,但是较去年同期提高 25%。海关数据显示,今年前 10 个月大豆进口量为 8242 万吨,同比增长 14.6%。通常来说 10 月份时美国大豆出口旺季,但是今年巴西大豆产量和出口创纪录,使得巴西大豆继续主导中国市场。贸易商称,由于巴西港口装货出现延迟,10 月份的进口量低于市场预期的 650 万到 700 万吨。进入第三季度后,巴西产量庞大的大豆、二季玉米和糖竞争有限的港口物流设施。亚马逊河水位偏低也影响到北方弧港口的装运,导致部分货物转到更靠南的港口,如传统出口枢纽桑托斯,这导致运输时间延长。贸易商说,10 月份时,许多港口仍在装运 9 月船期的货物。海关数据显示,9 月份中国大豆进口量为 715 万吨,同比降低 7.3%,低于一些贸易商估计的 800 万吨。行业人士估计 10 月推迟的大豆船货将于 11 月抵达,可能导致 11 月大豆进口量达到 1200 万吨左右。

3)行业消息人士称,中国进口商在周二买入约 10 船巴拿马型货轮装运的美国大豆,数量约 60 万吨。这批大豆将在 12 月至 3 月期间从美湾和美西发货。如果获得证实,这将是中国在过去三个月来的最大一笔单日大豆采购量。贸易商透露,这笔大宗交易是中储粮自上周晚些时候以来一系列进口交易中的最新一笔。两位贸易商称采购总量估计高达 20 至 25 船。

4)咨询公司 Safras & Mercado 的调查数据显示,截至 11 月初,巴西 2023/24 年度大豆预售量相当于预期产量的 24.2%,高于去年同期的 20.6%,但是低于历史同期均值 34.5%。巴西农户不急于提前销售 2023/24 年度大豆,因为价格仍然面临压力,而且在连续几年丰收后,农户手头资金宽绰。与 10 月份调查相比,2023/24 年度大豆预售量增加了约 450 万吨。巴西农户已经销售 89.5%陈豆(2022/23 年度),高于 10 月初的 84.9%。去年同期,巴西陈豆销售进度为 89.2%,五年同期均值为 94.2%。

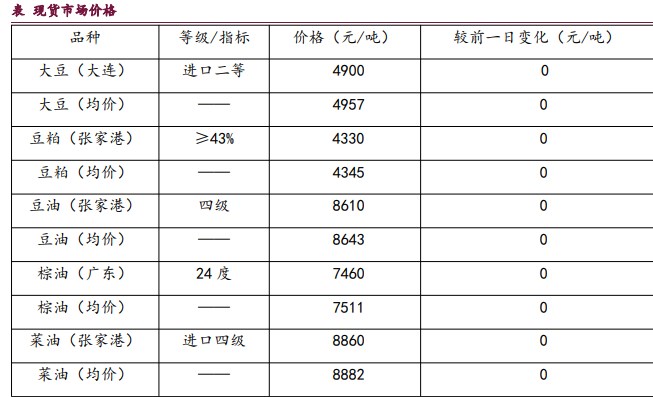

2. 现货价格表

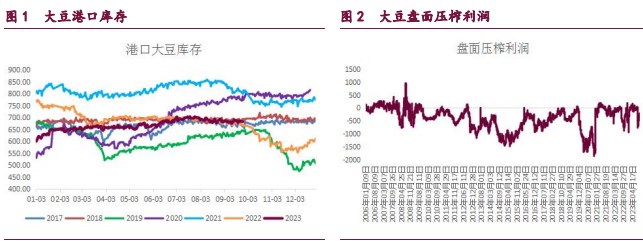

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号