行情复盘

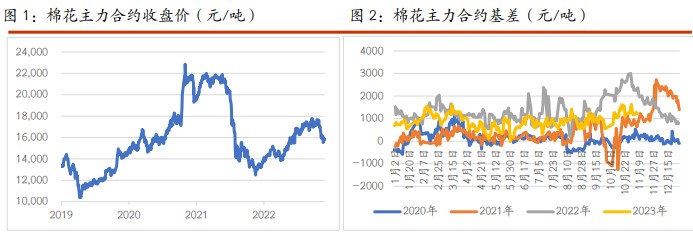

11月9日,棉花期货主力合约收涨0.35%至15790.0元。

资金流向

11月9日收盘,棉花期货资金整体流入2500.30万元。

期货市场

周四,ICE 美棉上涨 1.92%,报收 76.33 美分/磅,CF401 上涨 0.35%,报收 15790 元/吨,新疆地区棉花到厂价为 16868 元/吨,较前一日下跌 22 元/吨,中国棉花价格指数 3128B 级为 17022 元/吨,较前一日下跌 33 元/吨。

后市展望

需注意的是,新棉供应量逐渐增加,下游需求仍然偏弱,预计后续郑棉期价仍承压运行为主,关注后续抛储及现货价格波动。

研报正文

一、研究观点

【棉花】

周四,ICE 美棉上涨 1.92%,报收 76.33 美分/磅,CF401 上涨 0.35%,报收 15790 元/吨,新疆地区棉花到厂价为 16868 元/吨,较前一日下跌 22 元/吨,中国棉花价格指数 3128B 级为 17022 元/吨,较前一日下跌 33 元/吨。

国际市场方面,今日凌晨公布的美棉出口周报显示,截至 11 月 2 日当周,美国陆地棉出口净销售 8.9 万吨,出口数据表现强劲,美棉价格止跌回弹。USDA11 月供需报告公布,美棉预期产量及期末库存均环比调增,美棉涨幅收窄。

国内市场方面,郑棉期价仍低位震荡。近期籽棉收购价格逐渐稳定,持仓也相对平稳,供需层面无较大边际变化,因此近期郑棉期价窄幅波动为主。但需注意的是,新棉供应量逐渐增加,下游需求仍然偏弱,预计后续郑棉期价仍承压运行为主,关注后续抛储及现货价格波动。

【白糖】

原糖昨日再次反弹,主力合约收于 27.77 美分/磅。国内贸易商新糖预售报价 6910-6940 元/吨。云南集团新糖报价 7090 元/吨。截至 10 月底,本制糖期全国共开榨糖厂 29 家。

其中,甜菜糖厂 28 家;甘蔗糖厂 1 家。本制糖期已产食糖 37 万吨,同比增加 3 万吨,销售 12 万吨,同比增加 10 万吨。 原糖保持高位整理,巴西供物流仍有制约,未来看泰国压榨进度,预计一季度供应难有大的改善,期价保持高位概率较大。

11 月下旬国内将有更多集团开榨,未来盘面压力来自于糖厂保值意愿,暂时继续保持区间偏强思路,价格已经趋近区间上沿附近,注意调整风险。原油持续下行,关注后续影响。产量方面重点关注广西生产进度。

二、日度数据监测

三、市场信息

1、11 月 9 日棉花期货仓单数量 1929 张,有效预报 444 张,共计 2373 张,较上一交易日减少 50 张。

2、11 月 9 日国内各地区棉花到厂价:新疆 16868 元/吨,河南 17088 元/吨,江苏 17065 元/吨,湖北 16970 元/吨。

3、11 月 9 日中国纱线负荷指数为 54,较前一日下跌 0.1,中国纱线库存指数为 28.7,较前一日上涨 0.3,中国坯布负荷指数为 56.3,较前一日下跌 0.1,中国坯布负荷指数为 30.1,较前一日上涨 0.1。

4、11 月 9 日白糖现货价格:柳州 7250 元/吨,较前一日上涨 40 元/吨。

5、11 月 9 日白糖期货仓单数量 14170 张,有效预报 1500 张,总计 15670 张,较前一交易日减少 601 张。

四、图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号