行情复盘

12月1日,沪铜期货主力合约收涨0.31%至68360.0元。

持仓量变化

12月1日收盘,沪铜期货持仓量:+3779手至166714手。

现货市场

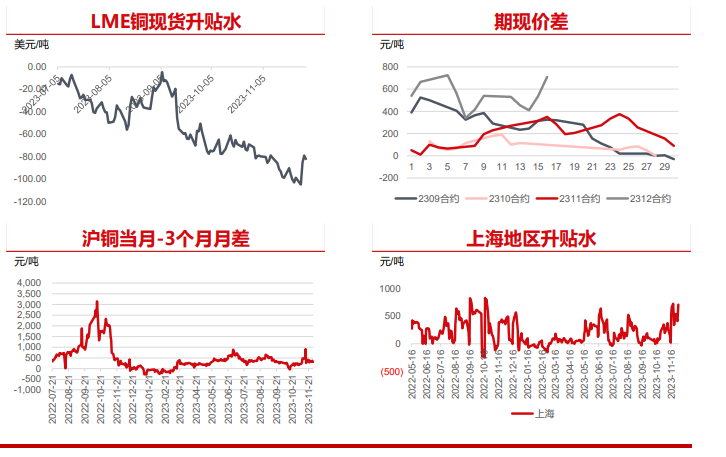

LME铜维持Contango 结构,LME0-3收窄至82美元/吨。上海地区现货升水拉涨至 680元/吨。

背景分析

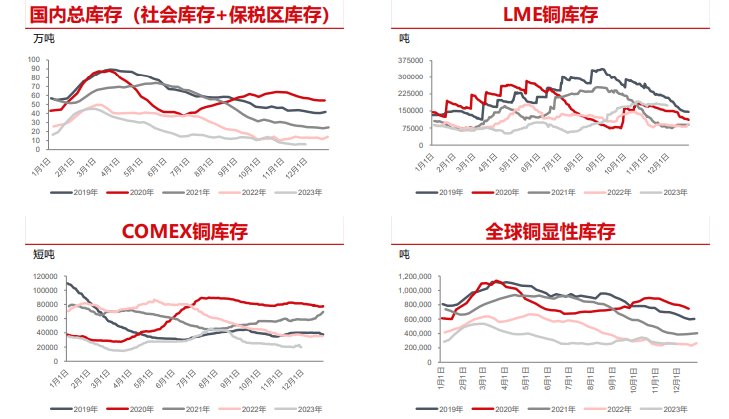

本周全球铜库存下降0.85万吨,LME铜库存下降4275吨,主要是亚洲及美国库存下降。国内及保税区库存增加0.25万吨,本周进口铜到港量下降。

研报正文

核心观点

宏观:

美国公布的房地产和消费支出数据降温,市场继续交易美联储加息结束的预期,美元指数最低下跌至102.44。

基本面情况

铜矿:

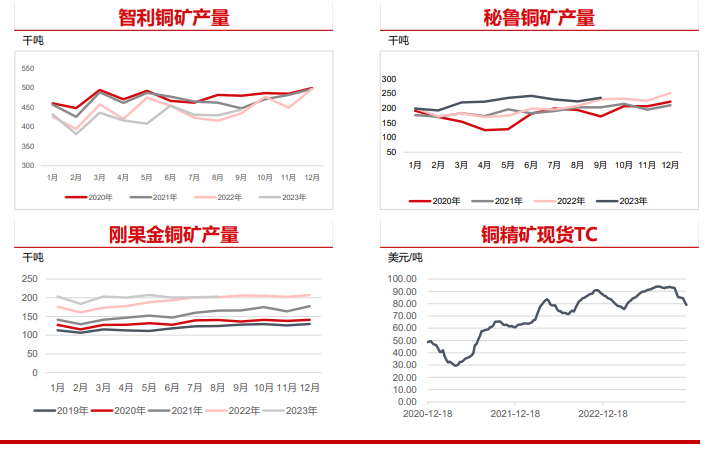

最近铜精矿干扰增多,上周巴拿马铜矿停产,本周11.28巴拿马最高法院裁定第一量子合同违宪,巴拿马铜矿能否复产有很大的不确定性。大冶有色投料、白银有色也 即将投产,市场对铜精矿的需求增强,本周现货TC指数下降至78.97美元/吨。

精铜:

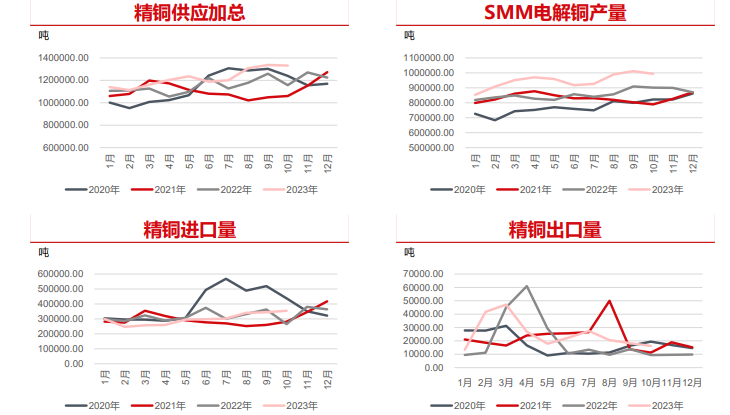

1、海外:美国Kennecott冶炼厂检修结束,塞紫金复产,刚果金TFM混合矿扩张项目和KFM铜矿投产,海外供应开始增多。不过海外堆积了大量的铜没有运出来。

2、国内:10月份国内冶炼厂产量99.38万吨,同比增长10.3%,南国二期生产比较顺利,大冶有色检修结束复产,中条山有色下个月出铜,但是联合铜业因为技改开始减产, 预计四季度产量仍然在295-300万吨的高位。

3、进口:本周铜到港量减少,据了解下周的清关量也不高。

4、废铜:本周铜价上涨,废铜出货量增加,精废价差扩张至2400元/吨。下游的原料情况开始有了好转,再生铜杆厂生产转好。

消费:消费总体表现不错,光伏电力和新能源汽车继续呈现高增速,精铜消费表现旺盛。不过价格上涨至68000以上后,加上升水在700元/吨,下游观望情绪增加。

库存:本周全球铜库存下降0.85万吨,LME铜库存下降4275吨,主要是亚洲及美国库存下降。国内及保税区库存增加0.25万吨,本周进口铜到港量下降,另外冶炼厂出货也 不多,社会库存下降。

策略: 目前国内还是处于低库存且继续去库的状态,升水高达700元/吨,巴拿马铜矿停产也增加了供应端的不确定性。预计近期沪铜价格易涨难跌,会向70000元/吨以上的方向运行。

全球铜显性库存

本周全球铜库存下降 0.85万吨。

LME库存下降4275吨, 其中亚洲仓库继续去库, 铜将会发往中国,美国库 存小幅下降,但是 COMEX铜库存下降 2211短吨。

国内社会库存增加0.21 万吨,保税区铜库存下降 0.04万吨。

铜现货市场

LME铜维持Contango 结构,LME0-3收窄至82美元/吨,随着注销仓单的提高,和LME持续 去库,LMEcontango结构收窄。

本周进口铜到货量减少, 加上冶炼厂出货减少,国内库存下降0.21万吨, 上海地区现货升水拉涨至 680元/吨。

铜精矿市场

本周铜精矿现货TC下滑至78.97美元/吨。

10月20日巴拿马政府批准与第一领子签 订关于巴拿马铜矿开采的长期合同,但 是巴拿马民众认为铜矿开采影响了自然 环境,爆发了大规模的抗议活动,由于 生产物资不能运送至矿场,第一量子分 别于11月13日及20日发布公告各停一 条生产线,彭博报道巴拿马铜矿11月23 日起暂时停产。巴拿马最高法院从11月 24日开始审议巴拿马铜矿的开采合同, 11月28日巴拿马最高法院裁定第一量子 铜矿合同违宪,巴拿马铜矿能否复产有 很大的不确定性。

在铜矿供应紧缺的预期下,2023年12 月1日,中国铜冶炼厂代表江铜、铜陵 、 中铜与Freeport敲定2024年铜精矿长 协TC/RC为80.0 美元每干吨/ 8. 0美分 每磅。

国内铜供应情况

国内精铜供应量高增长, 已经创出历史新高。

10月份精铜产量99.38万 吨,比去年增长10.3%。 9月份以后南国二期、中 条山有色投产。上周大冶 有色投料,白银有色12 月份也有投料计划,预计 四季度精铜产量在295- 300万吨。

10月精铜进口量也回升 至35.45万吨,刚果金俄 罗斯、塞尔维亚等国家进 口铜增多。预计11-12月 份进口量都在36万吨左 右。

废铜供应

本周铜价上涨,废铜出货 量增加,而且本周宁波等 地区进口废铜到货量增加, 精废价差反弹至2400元/ 吨。

废铜制杆厂反应原料供应 情况已经有了明显的改善, 开工率也有了明显提高。

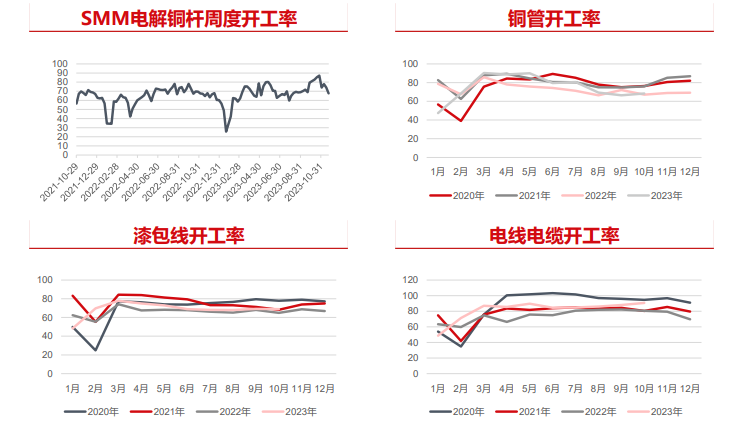

下游开工率

最近电缆厂订单持 稳,主要是来自于 电力、光伏、储能 的订单充足。

下游方面,68000 成了下游拿货的分 水岭,68000以上 下游拿货愿意不强, 而且升水高企的情 况下,下游开始观 望,甚至出现了下 游卖电铜的情况。

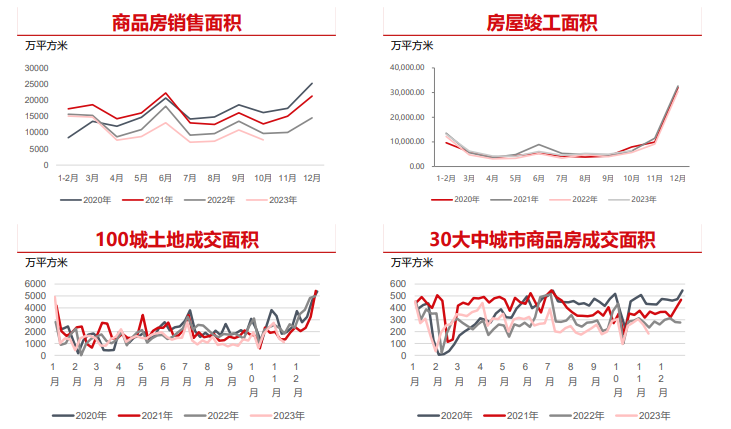

房地产成交走弱

从8月份开始,国家 出台了一系列促进 房地产消费的政策。

但是实际效果一般, 10月商品房销售面 积同比下降20.34%, 从高频数据来看, 100城土地成交面 积也在继续走弱。

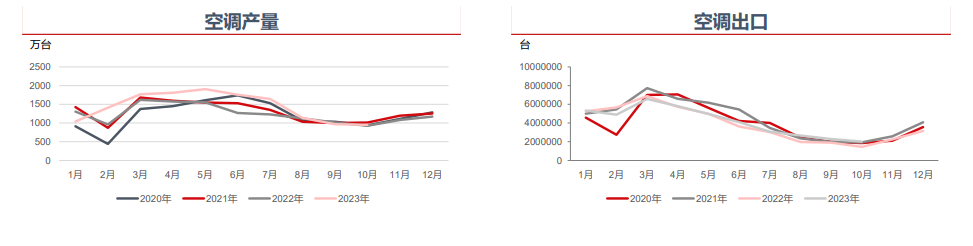

空调消费

据据产业在线最新发布的家用空调产销月报显示,2023年10月家用空调产量950万台,同比-0.13%,家用空调销量933万台,同比+7.68%,其中内销507万 台,同比-4.51%,出口427万台,同比+26.93%。

11月重点企业空调排产同比下降0.9%,内销继续走弱,不过出口仍然向好。

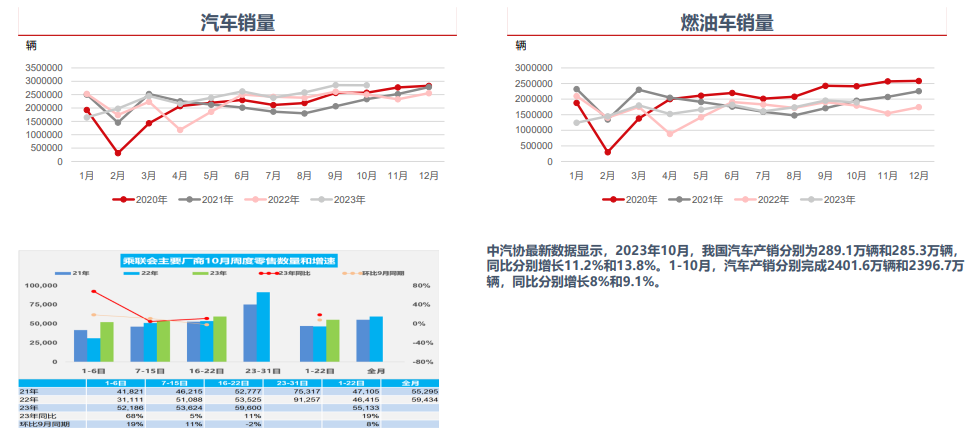

汽车消费

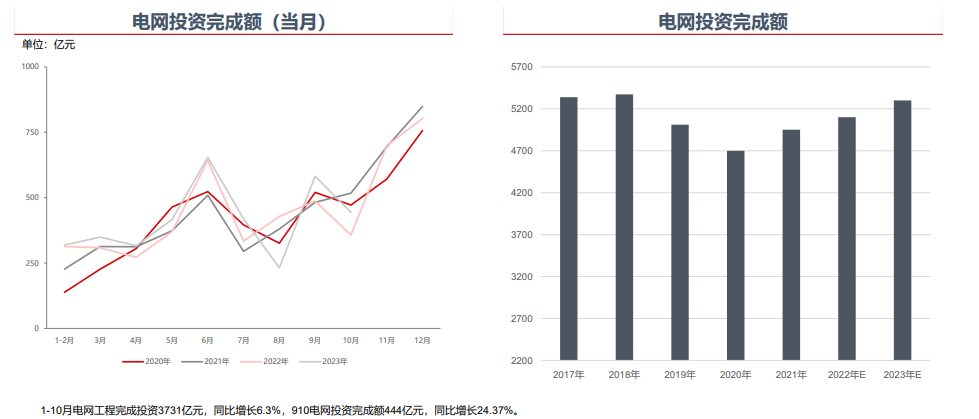

电网投资完成额

海外传统制造业

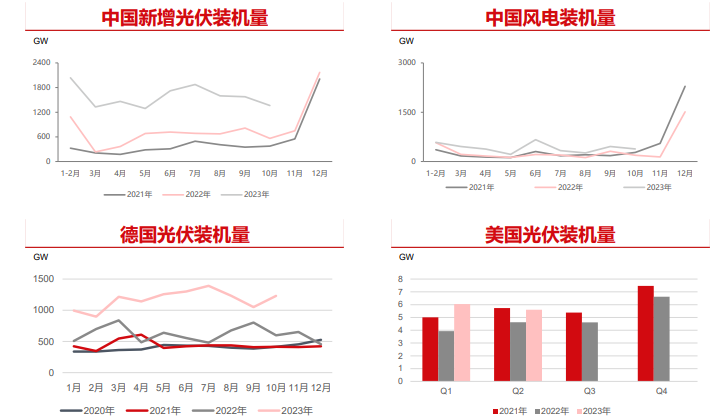

全球风光

2023年全球光伏装机需求将大幅提升,中国 光伏业协会预计2023年光伏装机量将达到 305-350GW,同比去年增长47.8%。

今年1-10月份光伏装机量同比增长144%至 142GW,预计今年中国光伏装机量在 170GW,同比增长94%。

欧洲光伏业协会预计2023年欧洲光伏装机量 会达到68GW,同比增长44.68%。今年1- 10月份德国光伏装机量同比增长86%。

美国出台反通胀法案以后,光伏市场开始反 弹,预计新增装机容量达29.1 GW,增速为 46%。今年上半年美国光伏装机量同比去年 增长36%,预计下半年增长56%。

GWEC预计今年全球风电装机量将上升至 112.5GW,并预计今年中国风电装机量会提 升至65GW,较去年增长72.73%。今年1-9 月中国风电装机量累积完成33.48GW,同比 去年增长74.01%。

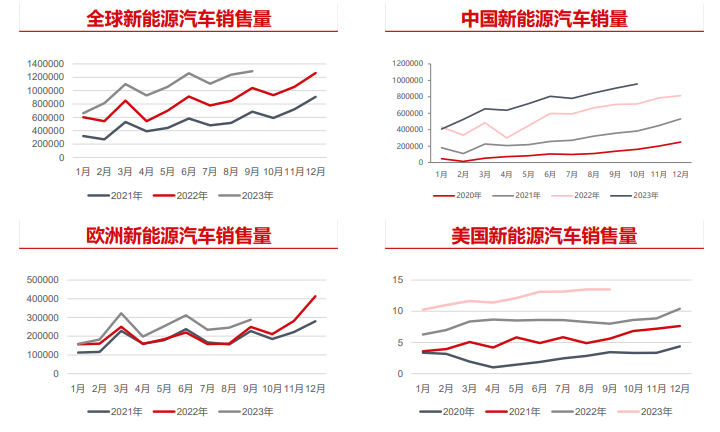

全球新能源汽车产量

预计2023年全球新能源汽车销售量为 1400万辆,同比增长35.92%。1-9月新 能源汽车销售量为945万吨,同比增长 38.64%,主要是消费地是中国美国和欧 洲。

预计今年中国新能源汽车销售为900万 辆,同比增长30.81%,1-10月,新能 源汽车销售量累计完成728万辆,同比 分别增长37.8%。

欧洲1-8月新能源汽车销售量为190万辆, 同比增长31.84%。

2023年1-9月美国新能源乘用车销量达 到110.2万辆,同比增长76.2%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号