持仓量变化

12月4日收盘,原油期货持仓量:+1506手至37741手。

资金流向

12月4日截至下午15:00收盘,原油期货资金整体流入1630.48万元。

期货市场

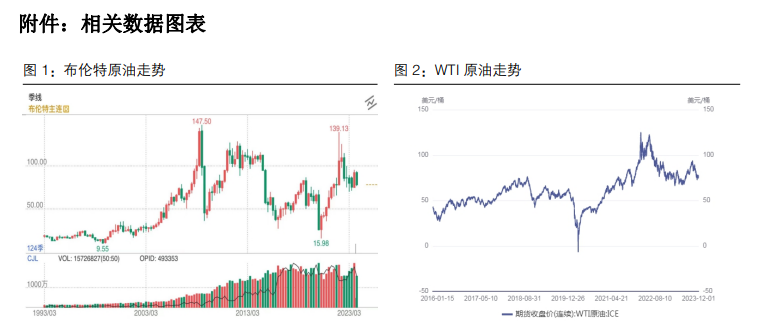

以布伦特原油为例,原油价格于 2022 年 6 月开启中级下跌周期。回顾2008年金融危机以来的油价走势,油价在本轮下跌周期前还经历了三轮下跌周期,分别为2008年 7 月至 2009 年 2 月,历时 8 个月;2014 年 7 月至2016 年1 月,历时19个月;2018年 10 月至 2020 年 4 月,历时 19 个月。目前的下跌则是从2022 年6 月开始,至今已经历时 18 个月。

背景分析

当今世界,地缘政治事件不断,先是俄乌冲突打了快两年且无停火迹象。俄罗斯是世界第三大产油国,又是 OPEC+成员,这场战争改变的不仅仅是俄罗斯表面上的原油供应量,美国为首的北约制裁俄罗斯,限制俄罗斯原油出口,而亚洲部分国家从俄罗斯大量买入廉价原油也成了公开的秘密,这一方面限制出口利多油价,另一方面又偷偷大量低价出口实际则是利空油价。

研报正文

一、会议的背景

1、中级下跌周期中的反弹受挫

以布伦特原油为例,原油价格于 2022 年 6 月开启中级下跌周期。回顾2008年金融危机以来的油价走势,油价在本轮下跌周期前还经历了三轮下跌周期,分别为2008年 7 月至 2009 年 2 月,历时 8 个月;2014 年 7 月至2016 年1 月,历时19个月;2018年 10 月至 2020 年 4 月,历时 19 个月。目前的下跌则是从2022 年6 月开始,至今已经历时 18 个月。根据前三轮的下跌周期时长,本轮下跌可能也将接近尾声,市场对此也有所反应,6-9 月进行了连续 4 个月的反弹行情,而10 月开始风向又再次急转直下,油价连续下挫两个月。因此,本次会议是在中级下跌行情中的反弹受挫的大背景下召开的,要解决的问题正是连续两个月的价格下跌。

2、波谲云诡的国际博弈

除了原油本身的走势背景外,本次会议所处的世界环境也并不太平,地缘政治、大国博弈、经济争斗层出不穷,国际形势波谲云诡。这就意味着,宏观对原油的影响权重会进一步增大。

当今世界,地缘政治事件不断,先是俄乌冲突打了快两年且无停火迹象。俄罗斯是世界第三大产油国,又是 OPEC+成员,这场战争改变的不仅仅是俄罗斯表面上的原油供应量,美国为首的北约制裁俄罗斯,限制俄罗斯原油出口,而亚洲部分国家从俄罗斯大量买入廉价原油也成了公开的秘密,这一方面限制出口利多油价,另一方面又偷偷大量低价出口实际则是利空油价。这种现状会使得俄罗斯在OPEC+决议中的态度变得模棱两可起来。

再是巴以冲突今年打响,又令本就错综复杂的原油影响因素再添一笔。巴以虽然均不是主要产油国,但地理上处于原油输出重地中东,且战争波及霍尔木兹海峡,该区域连接中东产油国和全球多个重要石油市场。美国能源局提供的数据显示,全球日均五分之一石油产量经由这里运输。OPEC+的大多数成员均是中东国家,中东地区的冲突同样会令各国多了很多非市场经济方面的想法,更加不容易达成一致。

除此之外,世界经济也并不健康,美国作为经济军事第一强国以及世界第二大产油国,无论从其政治目的、经济目的还是本身作为原油供求关系中的重要一环都会利用油价来为其自身服务。美国获取自身政治和经济目的的常用手段是对大国采取经济制裁,对小国进行军事打压,俄乌冲突、巴以战争中都有美国或明或暗的经济及军事手段干预。美国、经济、战争、原油这几条线在今年紧紧缠绕在一起,就使得国际环境更加复杂,而 OPEC+本次会议也受到这种复杂环境的掣肘,其实并不能完全表达本意,所谓自愿原则则更加具有了敷衍色彩。

二、分歧的产生

1、谁是搅局者

非洲的尼日利亚、安哥拉是本次会议推迟召开的始作俑者,中东的阿联酋、科威特增产意愿路人皆知是扩大分歧的搅局者之一,伊朗的不确定性也是这场会议难以达成实质性一致意见的因素之一,因为不确定就意味着执行决议的随机性,随机性就意味着决议效果的虚无性。

其中始作俑者之一的安哥拉直接表态,该国拒绝执行OPEC 石油减产配额,将维持118 万桶/日的石油产量。而阿联酋宣布将自愿减产石油16.3 万桶/日,科威特宣布将自愿减产石油 13.5 万桶/日,这些量都很少,对于提振油价的贡献几乎可以忽略。同时市场都很清楚,仅仅是阿联酋的“自然增长”都不止承诺减产的这么点儿量,明减实增的老套路可以说是司马昭之心路人皆知,其敷衍态度可见一斑。

伊朗方面就更加复杂,首先其是沙特和俄罗斯承诺减产的受益者,沙特和俄罗斯留出的原油市场空缺,很大一部分被伊朗承接了,伊朗的石油日均产量在今年激增了70 万桶/日,已经用实际行动告诉市场“我要增产”的心声。同时,以色列指责伊朗利用哈马斯打代理人战争,如果伊朗最终入局巴以冲突则其掌握的原油运输枢纽霍尔木兹海峡是否关闭又将成为原油价格炒作的重大题材。当然,届时美国再出来制裁伊朗出口,夺取油价上涨的胜利果实,则伊朗可能竹篮打水一场空,因此在这一切没有发生前,抢时间增产未必不是一种可行的战略。

2、被迫的妥协

因此,会议最终妥协了,并且妥协了三次。第一次,先是妥协了会议召开时间,延后一周,实际上这一步已经表明内部矛盾难以调和不然不会拖延时间。第二次,妥协了减产量,市场之前预期新增减产 200 万桶/日,而本次会议的决议是一共减产220万桶/日, 需要注意的是,220 万桶/日包含着已经在执行的沙特的100万桶/日和俄罗斯的 50 万桶/日,也就是说新增的减产量只有 70 万桶/日,这大大低于市场预期的新增减产 200 万桶/日,这是对提出分歧的内部成员的实质性妥协。第三次,整个减产决议被描述为“自愿”原则,意味着即便有成员不遵守,也没有相应的组织制度来实行惩罚措施。自愿意味着彻底妥协,在没有任何约束力的情况下,最终减产的可能还是只有沙特这个世界第一大产油国,俄罗斯的执行力度实际上都是打折扣的,俄罗斯私下出口了很多原油并且目前和美国处于高规格的对抗之中,经常性退出各种协议,对美国尚且不妥协,对 OPEC+的决议的执行力更难有保障。

三、决议的蝴蝶效应

1、OPEC+ 话语权进一步下降

综合上述逻辑分析,可以得出 OPEC+的话语权又进一步下降了。去年年底,当俄乌冲突常态化之后,市场的炒作热点逐步从地缘政治转为关注OPEC+的减产决议上,而美国又希望 OPEC+有所动作来推高油价,彼时 OPEC+对原油的影响权重增加,重新夺取了原油话语权。

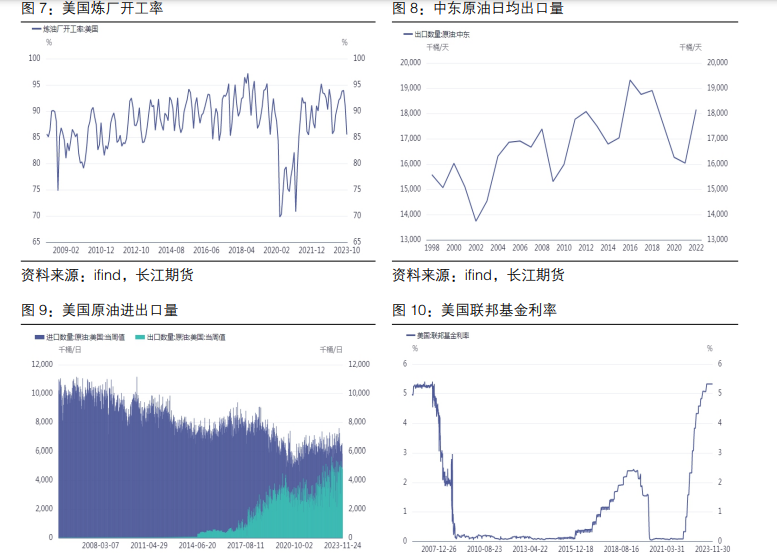

然而今年在上涨了半年之后,巴以冲突把市场关注点又拉扯回新的地缘政治事件上,令 OPEC+的减产题材有所弱化。好不容易本次部长级会议又把市场的关注点和希望集中到了 OPEC+身上,结果得出这样的结果,令市场失望,令OPEC+的话语权下降,可以说这是一场非常失败的会议,最终的结果和最初的目的大相径庭,并且暴露了自身组织的内部矛盾,令市场加大了对原油后市走势的担忧。从美国商品期货交易协会CFTC 的数据可以看出,在会议前后连续三周基金经理减持纽约及伦敦两地WTI 原油期货及期权净多头头寸,对油价前景再次转为担忧。

2、美国渔翁得利

美国则会在 OPEC+内讧中渔翁得利。美国不是OPEC+成员国,但其是世界第二大产油国,其页岩油也具有一定的成本优势,油价上涨能使美国挣更多的钱。同时美国又是个原油净进口国,产的多,需求更多,油价如果一直保持高价会使得国内通胀增高,并可能出现能源危机,还会使得采购原油战略储备的价格提高。因此美国对油价涨跌在不同时期有着不同的诉求,并不像沙特这种净出口大国只希望油价上涨。

近年来由于油价的下跌,特别是 2020 年 4 月底,WTI 期货价格跌至-40美元/桶,创出负油价,使得美国原油开采利润下滑,美国企业对于原油开发的投资大幅减少,因此美国也想利用 OPEC+减产来提高油价从来吸引企业投资原油开发,进而实现增产。可以说美国打的算盘是先提油价后增产,并且需要原油价格始终为美国的利益服务。从去年 OPEC+开始减产,以及俄乌冲突打响,美国大幅提高了原油出口,不仅赚到了钱,还刺激了国内的原油开发投资,为其增产打下了基础,而今年美国的利益又发生了改变,在产能增加之后,美国又要解决买入原油战略储备和国内高通胀的问题。

目前,美国国内通货膨胀高企,经历了多轮加息虽然通胀速度有所降低但仍然不能符合美国政府的利益,继续采用货币政策的边际效果也在不断打折,因此此时油价下跌是符合美国政府当下的利益的,通过油价的下跌来为商品降温,同时还能降低美国的原油战略储备采购成本。因此在这一阶段,OPEC+的孱弱决议在使得油价下跌方面符合美国当下利益,同时在其进一步丧失话语权方面更加符合美国对原油价格把控的利益。最终成了 OPEC+内部鹬蚌相争,美国渔翁得利。

3、新的大趋势行情酝酿

显然,OPEC+话语权的下降以及内部的混乱会使得原油未来价格走势再次陷入令人担忧的局面,半年来的反弹终于被证明还是中期下跌趋势中的下跌中继而非反转。在欧美高通胀和世界经济不景气的双重制约下,世界原油供应的扩张和需求的疲软可能会进一步加剧油价的下跌,使得本轮自 2022 年 6 月开始的中级下跌行情有延续为更大级别行情的可能。当然,任何大级别的行情都不是一蹴而就,反复与抵抗必然伴随其中,因此站在目前的节点上,只能说由于 OPEC+本次会议的失败决议,会扇动酝酿大级别下跌行情的蝴蝶翅膀,至于形成多么大的龙卷风则需要看是否还有新的打破常规的武器来加以对抗。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号