持仓量变化

12月13日收盘,棉花期货持仓量:+6591手至558979手。

资金流向

12月13日截至下午15:00收盘,棉花期货资金整体流出1.25亿元。

行情复盘

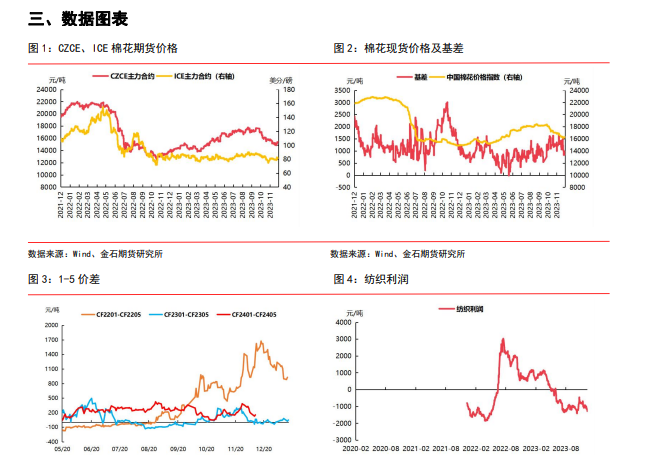

郑棉主力 2405 合约价格持续态势,最终收盘价较上个交易日下跌0.29%,收于15360元/吨,较上一个交易日下跌 45 元/吨。隔夜 ICE 美棉小幅上涨,主力合约上涨3.77%,报收 82.75 美分/磅。

背景分析

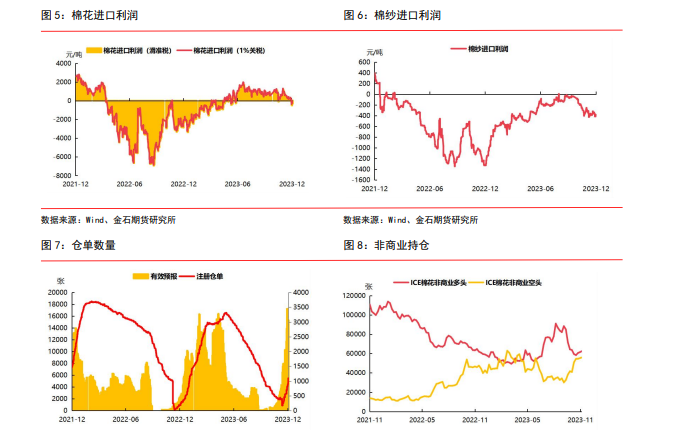

截止 12 月 11 日 2023/2024 年度新疆棉累计加工423.11 万吨,较上一日增加 5.08 万吨,较去年同期增加 101.46 万吨,同比增幅 31.5%。

研报正文

一、行情综述

郑棉主力 2405 合约价格持续态势,最终收盘价较上个交易日下跌0.29%,收于15360元/吨,较上一个交易日下跌 45 元/吨。隔夜 ICE 美棉小幅上涨,主力合约上涨3.77%,报收 82.75 美分/磅。

国际方面,全球经济情况短期难改,USDA12 月供需下调美棉产量和全球消费量支撑美棉上涨,但美元坚挺的价格遏制上涨空间。

国内方面,近期美棉走势带动国内棉花市场,使得郑棉震荡走高。随着棉花进口量增加及新棉大量上市,导致国内供应压力凸显。近期下游订单稍有出现好转迹象,但整体下游产业链数据表现仍不佳,虽然现货市场有所回暖,但产成品库存累积。综合来看,棉花基本面依旧承压,长期弱势难改,预计短期内棉价将处于震荡格局。

二、宏观、行业要闻

1、据 CME“美联储观察”:美联储 12 月维持利率在 5.25%-5.50%区间不变的概率为98.4%,加息 25 个基点的概率为 1.6%。到明年 2 月维持利率不变的概率为 94.4%,累计降息25 个基点的概率为 4.1%,累计加息 25 个基点的概率为 1.6%。

2、据外媒报道,当地时间 12 月 11 日,美国共和党众议员麦克莱恩称,美国众议院将于 14 日就正式启动针对总统拜登的弹劾调查一事进行投票。当天稍晚时,美国众议院共和党领导层助手称不认同此说法,针对拜登弹劾调查的投票预计在 13 日进行。

3、据全国棉花交易市场,截止 12 月 11 日 2023/2024 年度新疆棉累计加工423.11 万吨,较上一日增加 5.08 万吨,较去年同期增加 101.46 万吨,同比增幅 31.5%。

4、据国家棉花市场监测系统对调查显示,截至 2023 年 12 月 7 日,全国新棉采摘进度为 99.9%,同比增长 0.1 个百分点,较过去四年均值增长 0.1 个百分点;全国交售率为97.9%,同比增长 2.3 个百分点,较过去四年均值提高 1.1 个百分点;全国加工率为73.9%,同比增长 18.8 个百分点,较过去四年均值增长 2.7 个百分点;全国销售率为9.1%,同比下降1.0个百分点,较过去四年均值下降 8.9 个百分点;截至 12 月 7 日,全国累计交售籽棉折皮棉553.3 万吨,同比减少 32.3 万吨,较过去四年均值减少 17.9 万吨;累计加工皮棉408.7 万吨,同比增加 86.1 万吨,较过去四年均值增加 3.1 万吨;累计销售皮棉50.6 万吨,同比减少 8.9 万吨,较过去四年均值减少 52.1 万吨。

5、据中棉协每周快报,新疆籽棉交售接近结束,除南疆仍有少量籽棉交售外,全疆棉花企业工作重点转移到加工销售。周内,新疆籽棉收购价走势出现分化,机采棉价格小幅回升,多在 6.8-7.1 元/公斤之间,周均价环比上涨 0.06 元/公斤;手摘棉收购价继续回落,多集中在 7.3-7.8 元/公斤,周均价环比下跌约 0.09 元/公斤。

6、据中国服装协会,根据国家统计局数据,2023 年 1-10 月,我国服装行业规模以上企业 13578 家,实现营业收入 9751.22 亿元,同比下降 7.56%,降幅比1-9 月收窄0.57 个百分点,比 2022 年全年加深 3 个百分点。2023 年 1-10 月,我国规模以上企业完成服装产量 160.52 亿件,同比下降 10.08%,降幅比 1-9 月加深 0.69 个百分点。

7、据中国服装协会,根据国家统计局数据,2023 年 1-10 月,我国服装行业规模以上企业工业增加值同比下降 8.5%,降幅比 1-9 月收窄 0.3 个百分点,10 月当月规模以上企业工业增加值同比下降 5.7%,降幅比 9 月收窄 2.4 个百分点。2023 年1-10 月,我国规模以上企业完成服装产量 160.52 亿件,同比下降 10.08%,降幅比 1-9 月加深0.69 个百分点。

8、据中国棉花网,据河南、山东、湖北等地部分棉纺企业反馈,11 月底郑棉开启震荡反弹节奏,现货基差报价跟随走强,加上部分中小纺企降低开机率导致棉纱供应压力有所缓解等影响,棉纱出厂价、轻纺市场报价均出现企稳迹象。一些原料成本高、纺纱亏损大或棉纱累库并不突出的企业开始试探性上调 200-300 元/吨棉纱报价,观察下游客户的反应。

四、分析及策略

国际方面,全球经济情况短期难改,USDA12 月供需下调美棉产量和全球消费量支撑美棉上涨,但美元坚挺的价格遏制上涨空间。

国内方面,近期美棉走势带动国内棉花市场,使得郑棉震荡走高。随着棉花进口量增加及新棉大量上市,导致国内供应压力凸显。目前新棉加工速度稍有加快,随着棉花进口量增加及新棉大量上市,导致国内供应压力凸显。下游国内纺企生产原料多为前期库存高成本货源,企业纱线销售价格与成本倒挂,亏损空间较大,总体纺企库存仍处于上升通道,随着开机继续下滑,库存积累稍有放缓。近期下游订单稍有出现好转迹象,但整体下游产业链数据表现仍不佳,虽然现货市场有所回暖,但产成品库存累积,服装类以刚需小单为主,新一年订单暂时不多,外销单竞争激烈。

综合来看,棉花基本面依旧承压,长期弱势难改,预计短期内棉价将处于震荡格局。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号