行情复盘

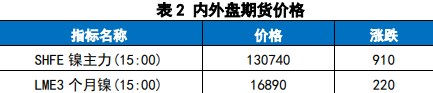

12月25日,沪镍期货主力合约收跌0.26%至130900.0元。

持仓量变化

12月25日收盘,沪镍期货持仓量:-8393手至52621手。

现货市场

现货市场,金川升水报3700-3800元/吨,均价3750元/吨,价格与上一交易日相比上调100元/吨。俄镍升水报价-200至-50元/吨,均价-125元/吨,较前一交易日下调25 元/吨。今日镍豆价格127600-127900元/吨,较前一交易日现货价格增加 1875元/吨。镍铁价格持稳,报910元/镍。

后市展望

短期来看,宏观情绪表现反复,镍供应维持过剩,交割品仍有扩容预期,近期纯镍库存仓单持续增加,下游补库需求偏弱。周末印尼钢厂突发爆炸事故,关注相关事件进展,镍价或震荡为主,波动率较大,关注电积镍企业生产情况。

研报正文

现货方面:

22日SMM1#电解镍报130400-134700元/吨。现货市场,金川升水报3700-3800元/吨,均价3750元/吨,价格与上一交易日相比上调100元/吨。俄镍升水报价-200至-50元/吨,均价-125元/吨,较前一交易日下调25 元/吨。今日镍豆价格127600-127900元/吨,较前一交易日现货价格增加 1875元/吨。镍铁价格持稳,报910元/镍。

市场消息整理:

(1)美国11月核心PCE物价指数同比上升3.2%,前值为3.5%;美国11月核心 PCE物价指数环比上升0.1%,前值为0.2%。

(2)12月23日凌晨,中国邮政储蓄银行发布公告称,该行自2023年12月23 日起调整人民币存款挂牌利率。至此,工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行六大国有银行均已官宣调降存款挂牌利率。

(3)近日,国家发展改革委商有关部门下达2023年增发国债第二批项目清单,共涉及增发国债项目9600多个,拟安排国债资金超5600亿元。截至目前,前两批项目涉及安排增发国债金额超8000亿元,1万亿元增发国债已大部分落实到具体项目。下一步,国家发展改革委将按照党中央、国务院决策部署,会同有关部门督促各地高质量推进项目建设,加快资金拨付使用,尽快形成实物工作量。同时,加强项目监管,着力把项目建设成为民心工程、优质工程、廉洁工程。

(4)12月21日,国务院关税税则委员会发布公告,2024年将调整部分商品的进出口关税。为增强国内国际两个市场两种资源联动效应,维护我国产业链供应链稳定顺畅,2024年1月1日起,我国将对1010项商品实施低于最惠国税率的进口暂定税率。其中《进口商品暂定税率表》中,镍的硫酸盐进口暂定税率由2023年的2%调整为0%。

(5)据央视新闻12月24日报道,当日,印度尼西亚中苏拉威西省一家钢铁厂发生爆炸。央视新闻、新华社转引当地电视台MetroTV报道称,钢铁厂爆炸事件已造成12人死亡,数人受伤。事发现场在莫洛瓦里综合产业园区青山园区(IMIP),这是一个规模庞大的不锈钢和镍铁生产基地。

总结展望:

(1)美国11月核心PCE物价指数超预期回落,强化了市场对美联储降息预期,后续关注美国经济数据变化。国内方面,11月社融数据表现整体不及预期,国内经济复苏基础仍需巩固,12月主要商业银行存款利率下调,市场对稳增长政策仍有期待。

(2)基本面看,全球镍库存持续增加,下游需求偏弱。

1)全球镍库存持续增加,纯镍进口维持亏损,随着国内外精炼镍项目陆续投产,纯镍供应明显增加,交割品扩容预期仍存,关注电积镍生产成本变化(当前一体化MHP 生产电积镍成本较低)。

2)镍铁方面,镍铁价格有止跌迹象,但国内外铁厂多陷入亏损,国内镍铁产量持续走低,印尼镍铁产量高位回落,而国内镍铁社会库存高位,镍铁过剩格局延续。近期铁价下挫后国内钢厂由亏转盈,对镍铁需求或维持,关注钢厂排产情况。

3)不锈钢方面,不锈钢期货延续反弹,市场情绪有所回暖,期货仓单大幅减少,钢厂接单情况转好,利润也有所修复,预计钢厂排产将逐步回升。目前仍处消费淡季,终端需求偏弱,成交有限,关注后续钢厂排产及下游消费情况。库存方面,不锈钢两地库存持续去化,贸易商维持低库存,关注市场到货增加后库存去化情况。

4)新能源方面,国家政策支持仍存,但电池产业链维持去库,三元订单下滑,硫酸镍需求有所走弱。

总体而言,美国11月核心PCE物价指数超预期回落,强化了市场对美联储降息预期,后续关注美国经济数据变化。国内方面,11月社融数据表现整体不及预期,国内经济复苏基础仍需巩固,12月主要商业银行存款利率下调,市场对稳增长政策仍有期待。

全球镍库存呈现累库态势,国内电积镍产能逐步释放,纯镍供应大幅增加。当前镍价已跌破多数电积镍生产成本线,有部分电积镍企业出现减产,关注电积镍成本变化。

需求端,不锈钢产业链弱稳,新能源需求放缓,下游消费整体偏弱。短期来看,宏观情绪表现反复,镍供应维持过剩,交割品仍有扩容预期,近期纯镍库存仓单持续增加,下游补库需求偏弱。周末印尼钢厂突发爆炸事故,关注相关事件进展,镍价或震荡为主,波动率较大,关注电积镍企业生产情况。

中长期来看,随着国内外镍产能逐步释放,镍元素全面过剩格局延续,关注资源国政策变化及产能投放进度。操作上建议观望,短线为主,维持反弹空思路,企业做好套期保值工作,注意防范市场风险!

重点关注:下游消费,印尼政策变化,各精炼镍项目进展,宏观消息

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号