行情复盘

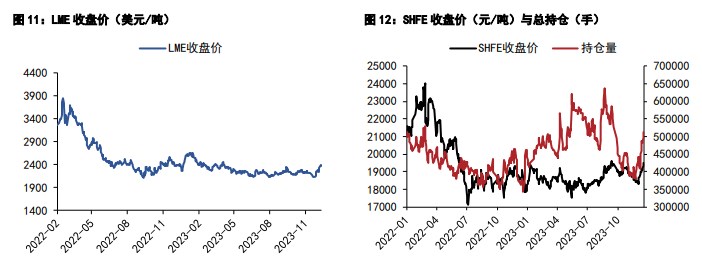

12月28日,沪铜期货主力合约收涨0.22%至69340.0元。

资金流向

12月28日收盘,沪铜期货资金整体流入6791.46万元。

背景分析

进出口方面,昨日沪铜现货进口亏损缩至盈亏平衡附近,洋山铜溢价延续下滑。废铜方面,昨日国内精废价扩至 2450 元/吨,废铜替代优势小幅提升。价格层面,海外降息预期下情绪面维持相对乐观,国内维持现实偏弱、预期偏强的环境。

后市展望

产业上看铜库存维持低位,加之海外铜矿供应扰动,价格支撑仍强,关注需求持续性和库存变化对价格的指引,总体铜价走势震荡偏强。

研报正文

【沪铜】

离岸人民币大涨,美债收益率反弹,铜价高位回落,昨日伦铜收跌 0.93%至 8615 美元/吨,沪铜主力收至 69030 元/吨。

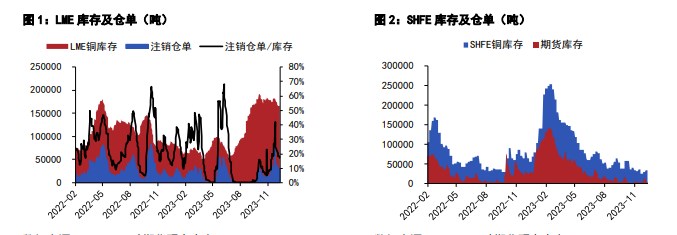

产业层面,昨日 LME 库存增加 1725 至 166775 吨,注销仓单比例下滑,Cash/3M 贴水 96.3 美元/吨。国内方面,昨日上海地区现货升水涨至 175 元/吨,现货稀缺引起基差走强,下游采购情绪较为谨慎。

进出口方面,昨日沪铜现货进口亏损缩至盈亏平衡附近,洋山铜溢价延续下滑。废铜方面,昨日国内精废价扩至 2450 元/吨,废铜替代优势小幅提升。价格层面,海外降息预期下情绪面维持相对乐观,国内维持现实偏弱、预期偏强的环境。

产业上看铜库存维持低位,加之海外铜矿供应扰动,价格支撑仍强,关注需求持续性和库存变化对价格的指引,总体铜价走势震荡偏强。今日沪铜主力合约运行参考:68600-69500 元/吨。

【沪铝】

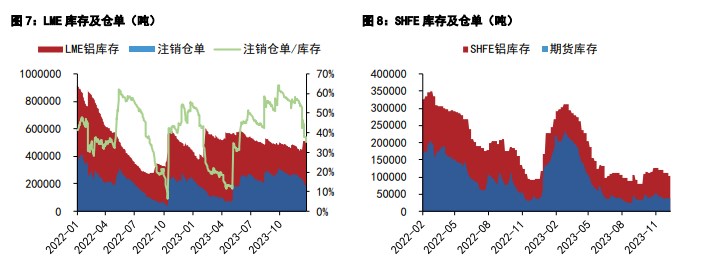

沪铝主力合约报收 19575 元/吨(截止昨日下午三点),上涨 1.01%。SMM 现货 A00 铝报均价 19590 元/吨。A00 铝锭升贴水平均价-50。铝期货仓单 38890 吨,较前一日减少 51 吨。LME 铝库存 551050 吨,上升 27325 吨。

据 SMM 统计,2023 年 11 月份(30 天)国内电解铝产量约为 348.8 万吨,同比增长 4.6%。11 月份国内云南地区电解铝停槽减产,国内电解铝日均产量环比下滑 1185 吨至 11.63 万吨/天。1-11 月份国内电解铝累计产量 3794.6 万吨,同步增长 3.6%。 12-28:铝锭去库 0.5 万吨至 40.9 万吨,铝棒去库 0.4 万吨至 8 万吨。

据海关数据显示,2023 年 11 月份国内原铝进口总量达 19.4 万吨,环比减少 10.3%,同比增加 75.6%,1-11 月份国内原铝累计进口总量为 136.7 万吨,同比增长 153%。几内亚油库爆炸,部分矿山减产,11 月中国进口几内亚铝土矿 800 万吨,几内亚矿山减产对于中国国内铝土矿供应将会产生不可忽视的影响。

国内山西地区氧化铝厂受限于国内矿石供应不足,整体产量预期下滑,国内氧化铝后续供应预期偏紧。后续预计铝价将呈现震荡偏强走势 , 国内参考运行区间 : 18800-19800 元 。 海外参考运行区间 : 2150 美元 -2450 美元 。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号