行情复盘

1月2日,原油期货主力合约收涨0.58%至555.7元。

持仓量变化

1月2日收盘,原油期货持仓量:-1837手至30105手。

现货市场

现货报价:英国即期布伦特 77.80 美元/桶(- 1.51);美国 WTI 71.65 美元/桶(-0.12);阿曼原油 77.14 美元/桶(-1.99);俄罗斯 ESPO 73.09 美元/桶(-1.84)。

背景分析

需求端,美国至 12 月 22 日当周 EIA 原油产量引伸需求数据 2059.23 万桶/日,前值 1963.4 万桶/日。美国能源部已经敲定购买 300 万桶石油用于补充战储的合同,并在上周二购买了 210 万桶石油。

研报正文

内容提要

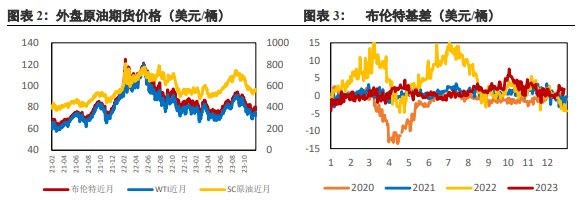

原油: 现货报价:英国即期布伦特 77.80 美元/桶(- 1.51);美国 WTI 71.65 美元/桶(-0.12);阿曼原油 77.14 美元/桶(-1.99);俄罗斯 ESPO 73.09 美元/桶(-1.84)。

期货价格:ICE 布伦特 76.04 美元/桶(-1.00); NYMEX WTI 70.49 美元/桶(-1.16);上海能源 SC 542.8 元/桶(-10.5)。隔夜外盘原油震荡下跌。OPEC+计划在 2 月初举行网络会议以评估石油市场状况,引发了市场对供应过剩的担忧。

上周 EIA 数据显示美国商业原油库存超预期去库利多油价,但市场仍围绕地缘事件进行交易。基本面方面,美国至 12 月 22 日当周 EIA 原油库存 -711.4 万桶,预期-270.4 万桶,前值 290.9 万桶;当周 EIA 俄克拉荷马州库欣原油库存 150.8 万桶,前值 168.6 万桶。12 月 22 日当周,EIA 原油库存减量为 2023 年 8 月 25 日当周以来最大值,当周 EIA 战略石油储备库存为 2023 年 6 月 2 日当周以来最高。

供应端,12 月 22 日当周美国国内原油产量维持在 1330.0 万桶/日不变;当周 EIA 原油进口 -26.8 万桶,前值-11.7 万桶。需求端,美国至 12 月 22 日当周 EIA 原油产量引伸需求数据 2059.23 万桶/日,前值 1963.4 万桶/日。美国能源部已经敲定购买 300 万桶石油用于补充战储的合同,并在上周二购买了 210 万桶石油。

IEA 在最新的月报中上调 2024 年全球石油需求预测。 IEA 在月度报告中表示,2024 年世界石油消费量将增加 110 万桶/日,比之前的预测增加 13 万桶/日,理由是美国前景改善和油价下跌带来的需求提振。

此外,OPEC 在最新的月报 中对 2024 年基本面继续保持乐观,OPEC 仍预计 2023 年世界石油需求将增长 246 万桶/日,预计 2024 年需求将增长 225 万桶/日,也与上月的预测一样。

综合来看,本周 EIA 数据显示原油基本面有一定边际改善,但当前市场仍然围绕交易地缘事件,红海危机的变化对油价影响较大,在地缘政治因素明了之前,对原油市场持谨慎态度,单边投机操作不确定性及风险较大。

风险因素

OPEC+实际减产不及预期;美联储加息;巴以冲突升级

1. 价格跟踪

2. 价格走势

3. 行业要闻

1. 据代表们透露,欧佩克+将在下个月初召开网络会议,恢复例行的石油市场监测。一位知情人士称该会议计划于 2 月 1 日举行。石油输出国组织及其盟国本月开始了新一轮减产,试图避免第一季度全球供应过剩并捍卫原油价格。油价在去年第四季度下跌近 20%,来自美国及其他国家创纪录的供应抵消了欧佩克+减产措施和强劲燃料需求的影响。预计今年石油消费增长将大幅放缓,这引发了对供应过剩的预测。在围绕产量配额存在争议的背景下,安哥拉在加入石油输出国组织十六年后宣布退出。不过这预计不会对该国及欧佩克+联盟的供应产生任何影响。

2. 丹麦马士基及其德国竞争对手赫伯罗特周二均表示,其集装箱船将继续避开经行苏伊士运河的红海航线,此前马士基的一艘船只在周末遭袭。周一发布的公告显示,马士基此前计划让 30 多艘集装箱船经行红海苏伊士运河,另有 17 个航次被搁置。赫伯罗特表示,其船只将继续避开红海,绕道经行非洲南端,至少直到 1 月 9 日,届时将决定是否继续调整船只航线。

3. 美国商务部公布 11 月美国建筑支出环比增加 0.4%,增幅低于预期的 0.6%,公共项目支出下降,但 10 月数据由前值增长 0.6%大幅上修至增加 1.2%,暗示该行业的基本面仍然强劲。经济学家预计,住房建设将在第四季为 GDP 增长做出贡献。不过标普全球称,随着新订单急剧下降,12 月美国制造业采购经理人指数(PMI)终值降至 47.9,不及初值 48.2 以及 11 月的 49.4,表明制造业仍在苦苦挣扎。

4. 由标普全球编制的 HCOB 欧元区制造业 PMI12 月终值从 11 月的 44.2 微升至 44.4,但仍远低于荣枯分水线 50。欧元区制造业在 2023 年年末未能画上圆满句号,12 月制造业活动连续第 18 个月萎缩,几乎没有迹象表明可能陷入衰退的经济即将出现强劲反弹。

5. 截至 12 月 26 日当周,投机者(货币管理行业)所持 NYMEX WTI 原油净多头头寸增加 15,476 手合约,至 125,199 手合约,创最近七周新高。

6. 美国能源信息署(EIA):美国 10 月原油产量降至 1325 万桶/日。美国 10 月原油产量为 4 月以来首次出现下降。美国 10 月原油需求量同比增长 3.4%,汽油需求量同比增长 3.3%。

7. 印度 11 月柴油出口同比增长 43.2%,达到 280 万吨;原油进口同比下降 2.3%,至 1860 万吨;汽油出口同比增长 3.6%,至 90 万吨。

8. 管道运营商 Ineos 的数据显示,北海 Forties 尚未趋于稳定的原油产量料将于 2024 年 4 月份下滑至 21.66 万桶/日,之前一个月料产 22.3 万桶/日。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号