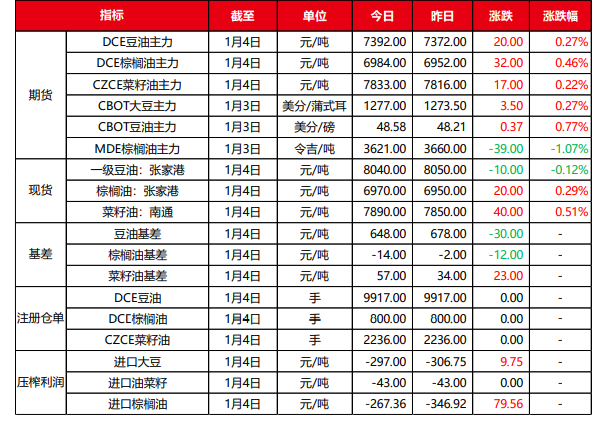

行情复盘

1月4日,棕榈油期货主力合约收跌0.20%至6984.0元。

持仓量变化

1月4日收盘,棕榈油期货持仓量:+3036手至475741手。

背景分析

截至 2023 年 12 月 29 日(第 52 周),全国重点地区豆油、棕榈油、 菜油三大油脂商业库存总量为 222.84 万吨,较上周减少 6.45 万吨,减幅 2.81%;同比 2022 年第 52 周三大油脂商业库存 187.57 万吨增加 35.28 万吨,增幅 18.81%。

后市展望

总体来看,国内油脂供应压力巨大,需求依然偏弱,外围市场表现相对疲软,未来油脂价格重心或进一步下移。

研报正文

一、宏观及行业要闻

1、大华继显关于马来西亚 12 月 1-31 日棕榈油产量调查的数据显示:①沙巴产量变化 幅度为-10%至-14%;②沙捞越产量变化幅度为-11%至-15%;③马来半岛产量变化幅度为-10% 至-14%;④全马产量变化幅度为-10%至-14%。

2、据路透调查显示,预计马来西亚 2023 年 12 月棕榈油库存为 237 万吨,较 11 月减少 2.28%;预计马来西亚 2023 年 12 月棕榈油产量为 160 万吨,较 11 月减少 10.31%;预计马 来西亚 2023 年 12 月棕榈油出口量为 134 万吨,较 11 月减少 4.39%。

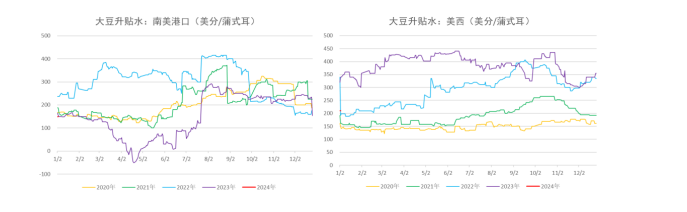

3、本周早期,巴西中南部地区出现大范围阵雨,这对大豆作物鼓粒有利。周末这种天气将持续,下周大部分时间也将是这种天气。南部地区将变得更干燥,直到周日或下周一, 一个锋面将移至巴西,预计 1 月中旬将迎来数次降雨。南部最近的干燥天气总体上有利于农 田的湿气蒸发,但降水恢复则更有利于处于生长期和鼓粒期的大豆作物。

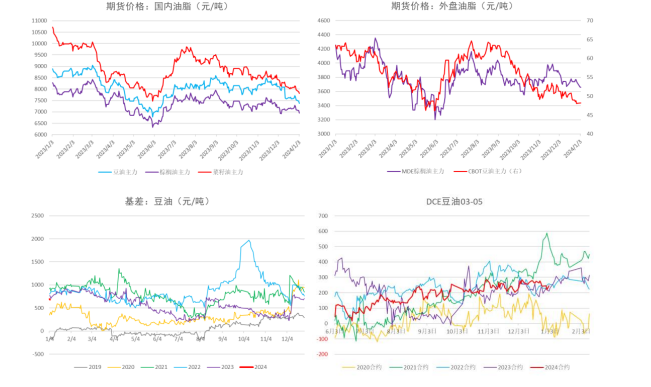

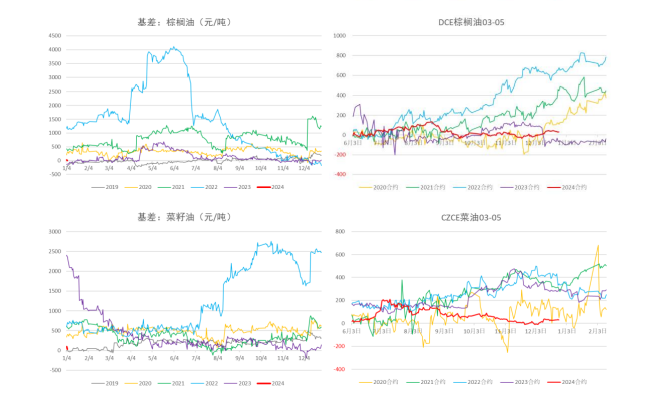

二、基本面数据图表

三、观点及策略

国际方面,巴西北部和中部将迎来更多降雨,作物状况得以改善,丰产预期增强;马来西亚棕榈油出口下降增加了价格上行阻力;国际原油大幅反弹限制了植物油市场继续下跌, 但在宽松的供应格局下油脂市场仍欠缺上行动力。

国内下游消费维持疲软,库存维持高位。据 Mysteel 调研显示, 截至 2023 年 12 月 29 日(第 52 周),全国重点地区豆油、棕榈油、 菜油三大油脂商业库存总量为 222.84 万吨,较上周减少 6.45 万吨,减幅 2.81%;同比 2022 年第 52 周三大油脂商业库存 187.57 万吨增加 35.28 万吨,增幅 18.81%。

总体来看,国内油脂供应压力巨大,需求依然偏弱,外围市场表现相对疲软,未来油脂价格重心或进一步下 移。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号