行情复盘

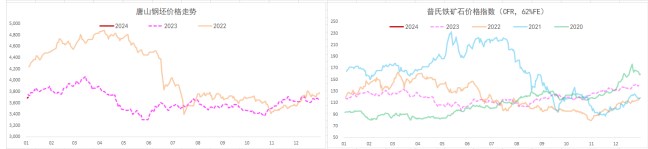

1月8日,螺纹钢期货主力合约收跌1.52%至3950.0元。

资金流向

1月8日收盘,螺纹钢期货资金整体流出4.81亿元。

背景分析

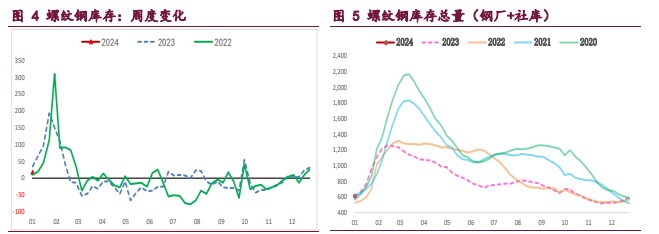

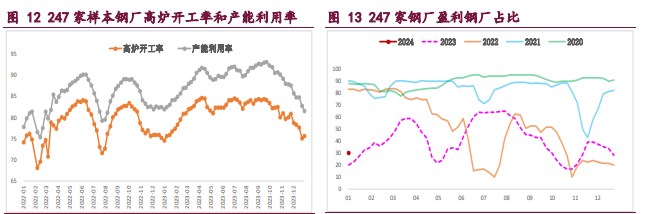

供需格局变化不大,库存延续季节性累库,利润收缩叠加环保限产扰动,钢厂停产检修增多,螺纹周产量环比下降 7.65 万吨,供应延续收缩并降至低位,继而使得库存增幅不大,低供应格局给予钢价支撑。

后市展望

螺纹基本面变化不大,库存延续季节性累库,且低供应下累库幅度有限,但疲弱需求也将抑制淡季钢价上行,相对利好的还是宏观乐观预期和成本支撑,预计短期钢价维持高位震荡运行格局,重点关注库存变化情况。

研报正文

核心观点

【螺纹钢】

主力期价弱势下行,录得 1.52%日跌幅,量仓收缩。现阶段,螺纹基本面变化不大,库存延续季节性累库,低供应虽给予钢价支撑,但疲弱需求仍易抑制淡季钢价上行,相对利好的还是宏观乐观预期和成本支撑,预计螺纹价格维持高位震荡运行格局,重点关注库存变化情况。

【热轧卷板】

主力期价震荡下行,录得 1.34%日跌幅,量仓收缩。目前来看,得益于国内宏观乐观预期和成本支撑,热卷价格维持高位运行,但热卷供需格局有所转弱,高位供应虽在收缩,而需求走弱更加明显,谨防供需矛盾激化引发价格承压下行,重点跟踪热卷需求变化情况。

【铁矿石】

主力期价高位回落,录得 1.10%日跌幅,量增仓缩。现阶段,贴水修复逻辑驱动资金回流积极,继而支撑矿价偏强运行,但矿石需求持续走弱,而供应维持高位,供增需弱格局下矿市基本面表现疲弱,矿价上行驱动不强,相反高矿价易引发政策调控担忧,多空因素博弈下预计矿价延续高位震荡运行,重点关注持仓变化情况。

一 产业动态

(1)多家机构预计 MLF 利率下调 10-15 个 BP,1 月降息是否会落地?

年初央行连续第四个交易日在公开市场净回笼资金,本周累计净回笼创历史最高单周记录。专家指出,1 月逆回购投放或与春节因素有关,以春节在同一月份的 2018 年、2021 年来进行观察,1 月逆回购多为净回笼,MLF 方面,通常为超额续做。

本月 15 日 MLF 利率会下降吗?有专家表示 1 月份很可能再次调降 MLF10BP,同时 LPR 非对称降息,推动实体融资成本继续下行。随着市场对于 1 月降息的预期渐浓,也有专家对财联社记者指出,央行前期提出的维持银行息差和利润在合理水平,也意味着监管层不希望出现过低的贷款利率,从而为银行留存实力应对化债,防止因企业贷款利率过低等造成的资金空转套利行为。在利率传导机制下, LPR 和新发贷款利率进一步下行空间将有所收窄。

(2)央行、金融监管总局:加大住房租赁开发建设信贷支持力度

支持住房租赁供给侧结构性改革。金融支持住房租赁市场发展应突出重点、瞄准短板,主要在大城市,围绕解决新市民、青年人等群体住房问题,支持各类主体新建、改建和运营长期租赁住房,盘活存量房屋,有效增加保障性和商业性租赁住房供应。

(3)机构:12 月中国电视市场出货总量环比下降 3.4%

据洛图科技(RUNTO)报告数据显示,2023 年 12 月,中国电视市场出货总量达 345 万台,环比 11 月下降 3.4%,同比 2022 年下降高达 22.3%,创下年内单月最高降幅。出货大幅下滑的根本原因在于终端市场的持续低迷。根据机构线上监测数据,从 12 月 1 日-12 月 31 日,中国电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降约 20%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需格局变化不大,库存延续季节性累库,利润收缩叠加环保限产扰动,钢厂停产检修增多,螺纹周产量环比下降 7.65 万吨,供应延续收缩并降至低位,继而使得库存增幅不大,低供应格局给予钢价支撑。

与此同时,螺纹需求有所企稳,周度表需环比微增 6.62 万吨,而投机需求刺激下高频每日成交也有所回升,但两者依旧是近年来同期低位,且后续仍将季节性走弱,疲弱需求承压钢价,相对利好的是国内宏观乐观预期未退。

综上,螺纹基本面变化不大,库存延续季节性累库,且低供应下累库幅度有限,但疲弱需求也将抑制淡季钢价上行,相对利好的还是宏观乐观预期和成本支撑,预计短期钢价维持高位震荡运行格局,重点关注库存变化情况。

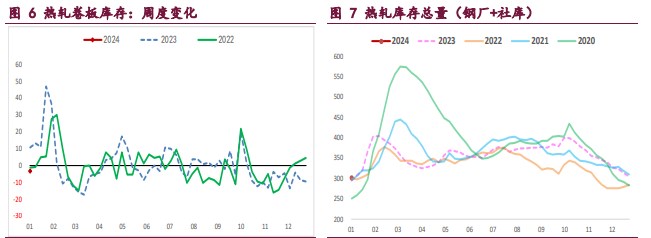

热轧卷板:供需两端均有所走弱,近期钢厂停产检修增多,热卷供应同样迎来收缩,周产量环比降 6.72 万吨,但依旧处于相对高位,供应收缩利好效应不强,关注持续性。

与此同时,热卷需求开始走弱,周度表需环比降 12.86 万吨,降幅相对明显,且主要下游冷轧行业基本面也在转弱,高供应下库存增加,冷热价差收缩,仍将拖累热卷需求,相应的高价出口韧性有待跟踪,后续热卷需求走弱隐忧未退。

综上,得益于国内宏观乐观预期和成本支撑,热卷价格维持高位运行,但热卷供需格局有所转弱,高位供应虽在收缩,而需求走弱更加明显,谨防供需矛盾激化引发价格承压下行,重点跟踪热卷需求变化情况。

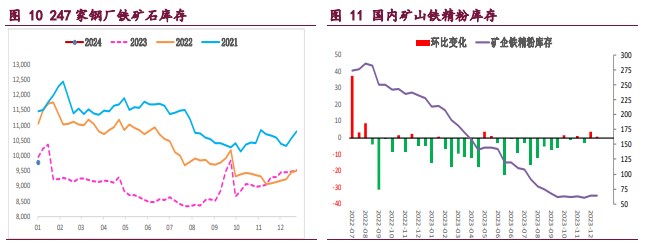

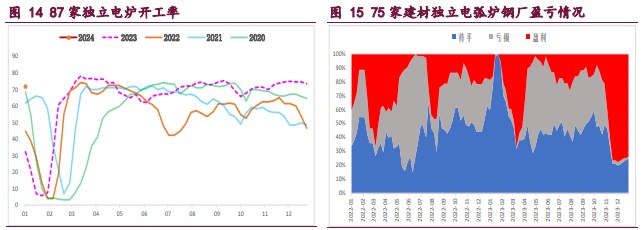

铁矿石:供需格局延续走弱,库存大幅增加,亏损加剧叠加环保限产扰动,钢厂停产检修增多,矿石终端消耗持续下行,上周样本钢厂日均铁水产量和进口矿日耗环比下降,双双创下阶段性新低,弱势需求仍将承压矿价。

与此同时,国内港口到货如期升至高位,相应的海外矿石发运虽有所回落,但仍处于相对高位,按船期推算国内港口到货量维持偏高水平,叠加内矿生产积极,铁矿石供应依旧偏高。

综上,贴水修复逻辑驱动资金回流积极,继而支撑矿价偏强运行,但矿石需求持续走弱,而供应维持高位,供增需弱格局下矿市基本面表现疲弱,矿价上行驱动不强,相反高矿价易引发政策调控担忧,多空因素博弈下预计矿价延续高位震荡运行,重点关注持仓变化情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号