行情复盘

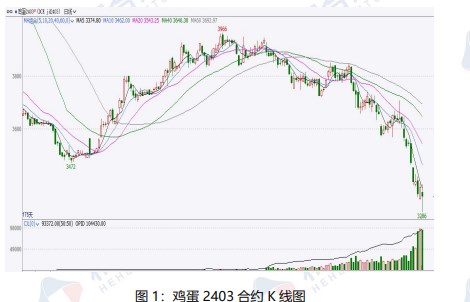

1月12日,鸡蛋期货主力合约收跌0.36%至3345.0元。

持仓量变化

1月12日收盘,鸡蛋期货持仓量:+3711手至104430手。

期货市场

鸡蛋主力合约 jd2403 开盘价3453 元/500千克,最高价 3454 元/500 千克,最低价 3286 元/500 千克,收盘价3345 元/500千克,较上一周下跌 127,跌幅 3.66%,成交量 38.9 万手,较上一周增加25.4万手,持仓量 10.4 万手,较上一周增加 18229 手。

后市展望

一季度市场消费需求处于季节性淡季,目前重点关注春节前备货情况,以及节日消费旺季的带动。综合以上,在整体基本面处于供应宽松需求偏弱的情况下,蛋价大概率维持偏弱走势。

研报正文

一、本周行情回顾

1.1 期货行情

本周鸡蛋期货价格低依然偏弱。鸡蛋主力合约 jd2403 开盘价3453 元/500千克,最高价 3454 元/500 千克,最低价 3286 元/500 千克,收盘价3345 元/500千克,较上一周下跌 127,跌幅 3.66%,成交量 38.9 万手,较上一周增加25.4万手,持仓量 10.4 万手,较上一周增加 18229 手。

1.2 现货行情

本周鸡蛋主产区均价 4.11 元/斤,较上周下跌 0.14 元/斤,跌幅3.29%,主销区均价 4.22 元/斤,较上周下跌 0.03 元/斤,跌幅 0.71%。本周终端需求仍显低迷,市场交投偏淡,货源流通速度一般,各环节仍存库存压力,下游经销商对后市信心不足,多以积极清库为主,蛋价弱势下跌。当前春节备货还未正式启动,预计下周现货价格或将小幅震荡。

二、鸡蛋市场供应情况

2.1 在产蛋鸡存栏量持续增加

根据卓创数据统计,12 月全国在产蛋鸡存栏量约为12.10 亿只,环比增加0.03 亿只,涨幅 0.25%,同比增幅 2.63%。从供应来看,12 月份产蛋鸡存栏量或增至近两年高位,鸡蛋供应较为充足,供应方面对行情形成利空影响。

根据今年补栏情况看,2023 年下半年的补栏数量逐月增加,所以我们可以预计明年上半年,或者说一季度的存栏量仍然维持小幅增长的走势,供应仍然偏宽松。

2.2 鸡苗销量出现回落,蛋鸡苗价格走低

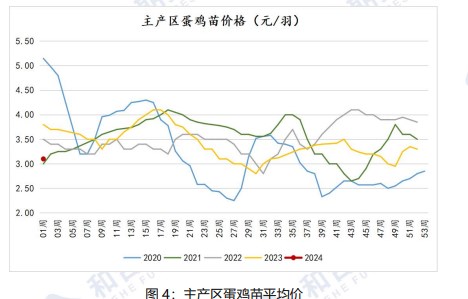

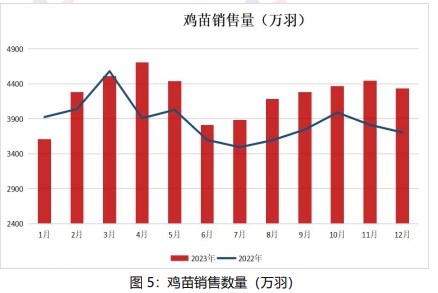

截至 1 月 5 日,主产区蛋鸡苗平均价 3.1 元/只,周环比下跌0.2 元/只,同比下跌 0.75 元/只。根据卓创数据显示,12 月商品代鸡苗总销量约为4336 万羽,月环比减少 110 万羽,跌幅 2.47%,同比增加 17.03%。

12 月鸡苗销量首次出现回落,同时蛋鸡苗价格跌至相对低位。由于目前鸡蛋价格偏低,养殖户补栏的积极性或将有所减弱,鸡苗销量或将难以继续增加。

2.3 淘鸡出栏量继续增加

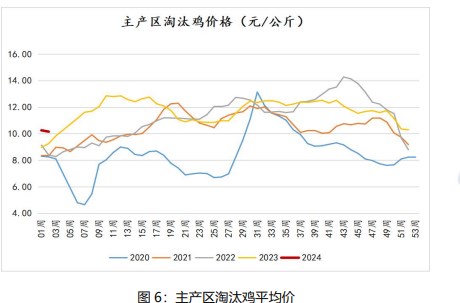

截至 1 月 5 日当周,淘汰鸡日龄平均 518 天,周环比持平,同比减少3天。淘汰鸡日龄高位回落。截至 1 月 11 日,淘汰鸡平均价10.26 元/公斤,周环比下跌 0.1 元/公斤,跌幅 0.97%。

截止 1 月 5 日当周,代表企业淘汰鸡出栏量1894万只,周环比增加 12 万只,增幅 0.64%,同比增幅 8.41%。当前老鸡占比仍然偏高,预计在蛋价偏低的情况下,淘鸡出栏量或将继续增加。

三、养殖成本和养殖利润

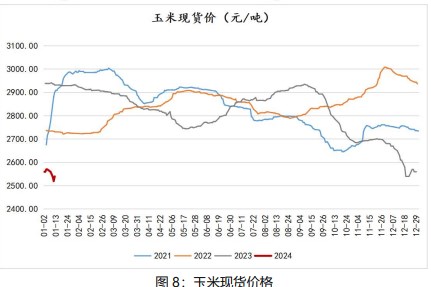

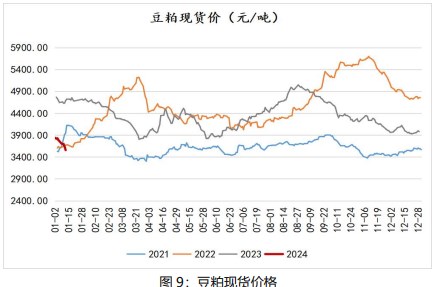

截至 1 月 12 日,玉米现货 2540 元/吨,周环比下跌30 元/吨;豆粕现货价3560 元/吨,周环比下跌 230 元/吨。截至 1 月 5 日,蛋鸡养殖利润为0.61 元/只,周环比上涨 0.06 元/只。

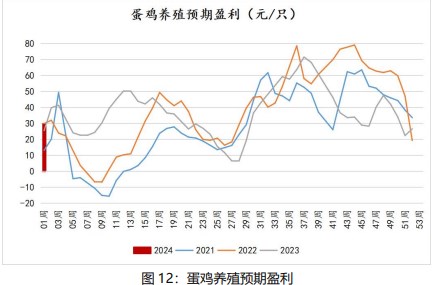

据国家发展改革委价格监测中心,截至1 月3 日当周,本周全国蛋料比价为 2.81,环比上涨 1.44%。按目前价格及成本推算,未来蛋鸡养殖盈利为每只 29.66 元。近期随着春节临近,部分下游或开启节前备货计划,需求预期改善,后期鸡蛋价格存趋稳反弹可能,蛋鸡养殖盈利水平尚可。

四、市场消费需求情况

根据卓创数据,截至 1 月 5 日,全国鸡蛋生产环节库存1.17 天,环比上升0.01 天,同比下降 0.14 天;流通环节库存 1.09 天,环比增加0.04 天,同比上升 0.21 天。

上周代表销区销量 7922 吨,周环比减少 45 吨,减幅0.56%,同比增加 16.77%。目前消费仍然不佳,元旦后下游贸易商仍以消化库存为主,同时,蔬菜及肉食品价格再度创出新低,对蛋价边际施压,预计春节前需求或有好转。

五、后市展望

供应方面,新开产蛋鸡仍在同比增加,同时淘鸡量也小幅提高,整体鸡蛋供应继续维持宽松。成本方面,国内玉米及豆粕市场价格目前仍然呈现弱势,养殖成本继续松动,但是同时对于鸡蛋价格的支撑有所减弱。

需求方面,一季度市场消费需求处于季节性淡季,目前重点关注春节前备货情况,以及节日消费旺季的带动。综合以上,在整体基本面处于供应宽松需求偏弱的情况下,蛋价大概率维持偏弱走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号