行情复盘

1月12日,橡胶期货主力合约收涨1.14%至13770.0元。

持仓量变化

1月12日收盘,橡胶期货持仓量:-5576手至160787手。

期货市场

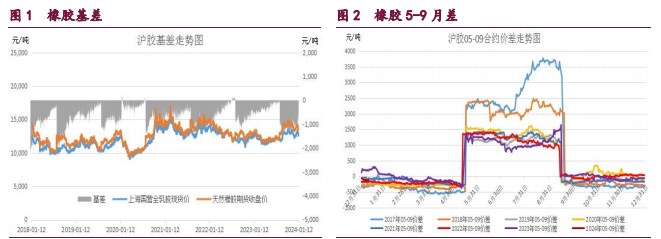

本周五国内沪胶期货 2405 合约呈现缩量减仓,震荡小幅反弹的走势,盘中期价重心小幅上移至 13770 元/吨一线运行。收盘时期价小幅上涨 1.14%至 13770 元/吨。5-9 月差贴水幅度小幅缩小至 130 元/吨。

后市展望

随着前期胶价跌幅较大,利空风险得到充分释放,在国内汽车产销量数据表现乐观的背景下,预计后市沪胶期货 2405 合约料维持震荡企稳的走势。

研报正文

核心观点

橡胶:本周五国内沪胶期货 2405 合约呈现缩量减仓,震荡小幅反弹的走势,盘中期价重心小幅上移至 13770 元/吨一线运行。收盘时期价小幅上涨 1.14%至 13770 元/吨。5-9 月差贴水幅度小幅缩小至 130 元/吨。

随着前期胶价跌幅较大,利空风险得到充分释放,在国内汽车产销量数据表现乐观的背景下,预计后市沪胶期货 2405 合约料维持震荡企稳的走势。

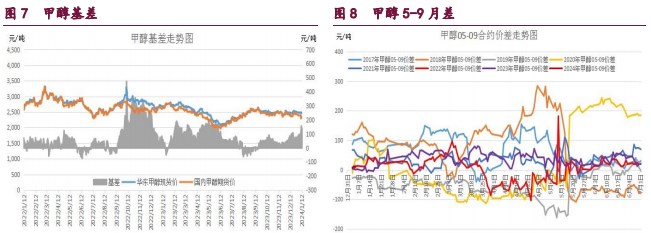

甲醇:本周五国内甲醇期货 2405 合约呈现缩量减仓,震荡小幅上涨的走势,期价最高上涨 2343 元/吨一线,最低下探至 2319 元/吨,收盘时小幅收涨 0.95%至 2343 元/吨。5-9 月差升水幅度略微扩大至 43 元/吨。

受煤炭期货价格持续回落拖累,在其他煤化工集体走弱的背景下,甲醇期货 2405 合约呈现大幅弱势下行的走势,期价试探 2300 元/吨一线颈线位。在成本逻辑坍塌的影响下,预计后市甲醇 2405 合约料维持震荡偏弱的格局。

原油:本周五国内原油期货 2402 合约呈现放量增仓,震荡小幅反弹的走势,期价最低下探至 558.0 元/桶,最高上涨至 576.5 元/桶,收盘时期价小幅上涨 1.75%至 570.0 元/桶。盘中期价重心维持在 570 元/桶一线运行。

原油市场多空分歧开始加剧,北美受寒潮天气影响,取暖需求预期回升,提振原油需求。与此同时,巴以冲突仍在持续,间歇性提振原油溢价。预计后市国内原油期价有望维持震荡偏弱的走势。

1. 产业动态

橡胶

截至 2024 年 1 月 5 日当周,青岛地区天然橡胶一般贸易库库存为 43.54 万吨,较上期增加 0.47 万吨,增幅 1.08%。天然橡胶青岛保税区区内库存为 15.39 万吨,较上期增加了 0.24 万吨,增幅 1.60%。二者库存合计达 58.22 万吨,周环比小幅增加 0.71 万吨,结束连续 20 周下降趋势,止跌企稳。

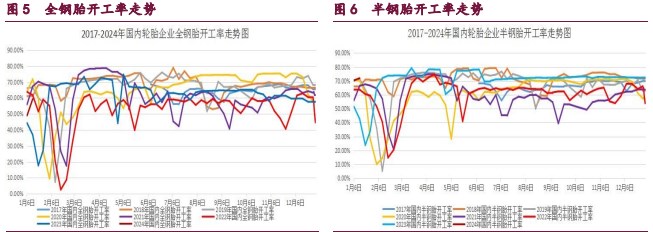

截止 2024 年 1 月 12 日当周,山东地区轮胎企业全钢胎开工负荷为 59.3%,较上周大幅回升 10.30 个百分点,同比大幅上涨 22.30 个百分点。国内轮胎企业半钢胎开工负荷为 71.90%,较上周小幅回升 1.60 个百分点,同比大幅上涨 29.30 个百分点。

2023 年 12 月中国汽车经销商库存预警指数为 53.7%,同比下降 4.5 个百分点,环比下降 6.7 个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。

2023 年 12 月份,我国重卡市场销售约 5 万辆左右(开票口径,包含出口和新能源),环比 11 月下降 30%,比上年同期的 5.4 万辆小幅下降 7%。这是 2023 年市场销量的第二个同比下降,终结了 2023 年连续 10 个月的同比增长势头。2023 年全年,我国重卡市场累计销售 91 万辆,同比增长 35%。

甲醇

截至 2024 年 1 月 12 日当周,国内甲醇平均开工率维持在 75.15%,周环比小幅增加 0.26%。受此影响,我国甲醇周度产量均值达 166.24 万吨,周环比小幅回落 4.77 万吨,较去年同期 154.41 万吨,大幅增加 11.83 万吨。

截止 2024 年 1 月 12 日当周,国内甲醛开工率维持在 22.32%,周环比略微回落 0.22%。同时二甲醚方面,开工率维持在 16.30%,周环比小幅回升 0.85%。醋酸开工率维持在 79.88%,周环比大幅回落 7.39%。

MTBE 开工率维持在 58.41%,周环比小幅上涨 2.80%。国内煤(甲醇)制烯烃装置平均开工负荷在 83.02%,较上周大幅回落 4.85 个百分点。截止 2024 年 1 月 12 日,国内甲醇制烯烃期货盘面利润为 225 元/吨,周环比小幅增加 6 元/吨。

截止 2024 年 1 月 12 日当周,我国华东和华南地区的港口甲醇库存量维持在 55.53 万吨,周环比大幅下跌 4.45 万吨,月环比大幅减少 6.59 万吨,较去年同期小幅增加 1.08 万吨。

其中华东港口甲醇库存达 35.87 万吨,周环比大幅减少 6.19 万吨,华南港口甲醇库存达 19.66 万吨,周环比小幅增加 1.74 万吨。截至 2024 年 1 月 11 日当周,我国内陆甲醇库存合计达 38.89 万吨,周环比小幅减少 4.34 万吨,同比小幅减少 3.57 万吨。

原油

截至 2024 年 1 月 5 日,美国石油活跃钻井平台数量周环比小幅增加 1 座,至 501 座。美国原油日均产量 1320 万桶,周环比持平,同比增加 110 万桶/日。

截止 2024 年 1 月 5 日当周,包括战略储备在内的美国原油库存总量 7.87397 亿桶,比前一周增长 194 万桶;美国商业原油库存量 4.32403 亿桶,比前一周增长 133.8 万桶;美国炼厂加工总量平均每天 1651.8 万桶,比前一周减少 16.1 万桶;炼油厂开工率 92.9%,比前一周下降 0.6 个百分点。备受关注的美国俄克拉荷马州库欣地区原油库存 3417.3 万桶,减少 50.6 万桶。过去的一周,美国石油战略储备 3.54994 亿桶,增加了 61 万桶。

截至 2024 年 1 月 5 日,WTI 原油非商业净多持仓量平均维持在 163729 张,周环比大幅增加 35555 张,较 12 月均值 175654 张大幅减少 11925 张,降幅达 6.79%。

与此同时,截至 2024 年 1 月 5 日,Brent 原油期货净多持仓量维持在 165800,周环比大幅减少 33888 张,较 12 月均值 145721 张大幅减少 20079 张,降幅达 13.78%。总体来看,WTI 原油期货市场净多头寸月环比大幅减少,而 Brent 原油期货市场的净多头寸月环比大幅减少。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号