行情复盘

1月16日,螺纹钢期货主力合约收涨0.18%至3899.0元。

资金流向

1月16日收盘,螺纹钢期货资金整体流入1.72亿元。

背景分析

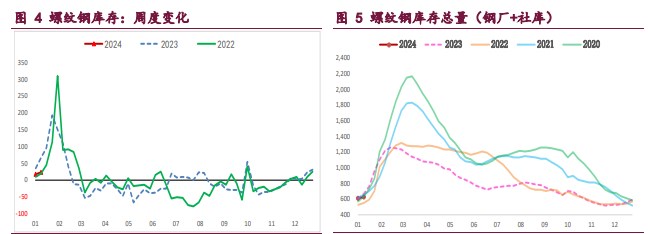

供需双弱格局未变,淡季库存继续增加,且增幅有所扩大,建筑钢厂生产趋弱,螺纹周产量环比下降 1.78 万吨,供应持续收缩并处于同期低位,低供应继续给予钢价支撑。

后市展望

低供应给予钢价支撑,但淡季需求走弱明显,螺纹基本面依然疲弱,继续抑制钢价,相对利好则是国内宏观乐观预期,预期现实博弈下螺纹价格延续振荡运行,重点关注库存变化情况。

研报正文

核心观点

螺纹钢:主力期价震荡运行,录得 0.18%日涨幅,量缩仓增。现阶段,低供应给予钢价支撑,但淡季需求走弱明显,螺纹基本面依然疲弱,继续抑制钢价,相对利好则是国内宏观乐观预期,预期现实博弈下螺纹价格延续震荡运行,重点关注库存变化情况。

热轧卷板:主力期价震荡运行,录得 0.22%日涨幅,量仓收缩。目前来看,热卷供应压力在缓解,但需求走弱同样明显,供需双弱格局基本面有所走弱,库存开始累库,热卷价格承压运行,相对利好还是宏观乐观预期,预期现实博弈价格维持震荡运行,重点关注需求表现情况。

铁矿石:主力期价偏弱震荡,录得 0.64%日跌幅,量仓收缩。现阶段,市场情绪偏弱,而铁矿石需求虽迎来改善,但依旧处于绝对低位,矿市基本面表现依然疲弱,继而使得矿价承压偏弱运行,但考虑到期价深度贴水,下行空间受限,谨防市场情绪回暖再度上演贴水修复逻辑,届时矿价或将走强,重点关注成材表现情况。

一 产业动态

(1)12 月中国小松挖掘机开工小时数 90.7,同比下降 3.3%

小松官网公布了 2023 年 12 月小松挖掘机开工小时数数据。数据显示,2023 年 12 月,中国小松挖掘机开工小时数为 90.7 小时,环比下降 10.2%,同比下降 3.3%。2023 年 1-12 月,中国小松挖掘机开工小时数累计 1072.9 小时,同比下降 3.2%。

(2)国家电网预计 2024 年电网建设投资总规模超 5000 亿元,特高压工程仍是重中之重

国家电网公司对外透露,2024 年将继续加大数智化坚强电网的建设,促进能源绿色低碳转型,推动阿坝至成都东等特高压工程开工建设。围绕数字化配电网、新型储能调节控制、车网互动等应用场景,打造一批数智化坚强电网示范工程,预计电网建设投资总规模将超 5000 亿元。近年来,国家电网一直把建设特高压工程作为工作重点,2024 年度特高压工程仍是重中之重。武汉至南昌、川渝等 6 条特高压交流工程有望在年内建成投运。陕北至安徽、阿坝至成都东等 8 条特高压工程有望在年内开工。国家电网还将推动推动数条特高压工程的核准工作。另据国网湖南公司今年的重点工作计划,将开展“第三回直流”“十五五” 纳规前期研究。

(3)2023 年我国中重卡市场累计销量超百万辆,同比增 33%

我国商用车市场复苏明显,自 2 月起一直保持增长势头。2023 年全年,我国商用车行业累计销售 403.09 万辆(中汽协数据,企业开票销量口径),同比增长 22%;其中,中重卡市场累计销售 101.82 万辆,同比上涨 33%,增速明显高于商用车整体,是行业增长的主要动力源。

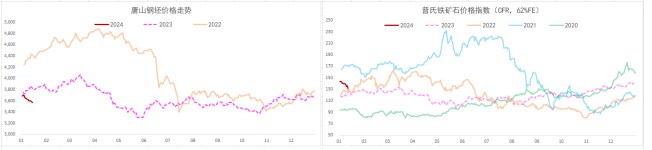

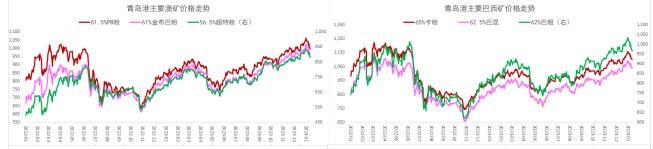

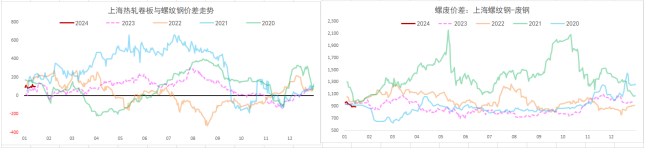

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需双弱格局未变,淡季库存继续增加,且增幅有所扩大,建筑钢厂生产趋弱,螺纹周产量环比下降 1.78 万吨,供应持续收缩并处于同期低位,低供应继续给予钢价支撑。不过,螺纹需求再度走弱,周度表需环比降 8.0 万吨,高频成交表现同样低迷,两者均处于近年来同期最低,淡季螺纹需求表现不佳,继续承压钢价,相对利好则是利好政策推出,乐观预期未退。

综上,低供应给予钢价支撑,但淡季需求走弱明显,螺纹基本面依然疲弱,继续抑制钢价,相对利好则是国内宏观乐观预期,预期现实博弈下螺纹价格延续振荡运行,重点关注库存变化情况。

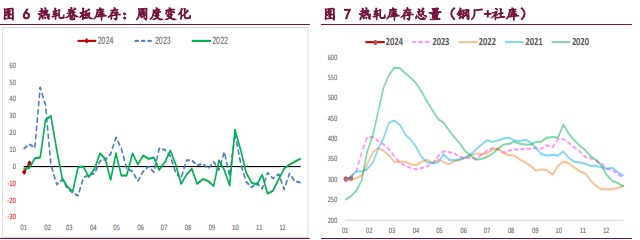

热轧卷板:供需两端持续走弱,钢厂生产趋弱,热卷周产量环比再降 6.50 万吨,供应延续收缩,高供应压力有所缓解。与此同时,热卷需求同样下行,周度表需环比降 11.84 万吨,降幅依旧显著,考虑到其主要下游冷轧行业基本面变化不大,高供应下库存持续累库,冷热价差维持低位,一旦矛盾激化则易拖累热卷需求,相应的出口需求韧性存疑,预计后续热卷需求存有隐忧。

综上,热卷供应压力在缓解,但需求走弱同样明显,供需双弱格局基本面有所走弱,库存开始累库,热卷价格承压运行,相对利好还是宏观乐观预期,预期现实博弈价格维持振荡运行,重点关注需求表现情况。

铁矿石:供需格局依旧偏弱,库存延续大幅累库,钢厂复产带来矿石终端消耗小幅回升,上周样本钢厂日均铁水产量和进口矿日耗环比微增,但考虑到钢厂盈利状况并未实质性改善,提产动能持续性不强,矿石需求改善有限。

与此同时,国内港口到货高位继续攀升,但年末冲量结束矿商发运维持低位,按船期推算国内港口到货量将高位回落,叠加内矿生产季节性减量,铁矿石供应将逐步收缩。

目前来看,市场情绪偏弱,而铁矿石需求虽迎来改善,但依旧处于绝对低位,矿市基本面表现依然疲弱,继而使得矿价承压偏弱运行,但考虑到期价深度贴水,下行空间受限,谨防市场情绪回暖再度上演贴水修复逻辑,届时矿价或将走强,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号