行情复盘

1月24日,螺纹钢期货主力合约收涨0.84%至3955.0元。

资金流向

1月24日收盘,螺纹钢期货资金整体流出1182.65万元。

背景分析

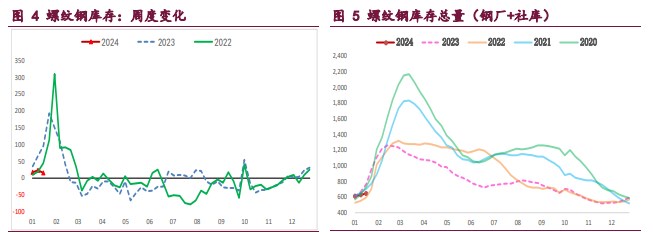

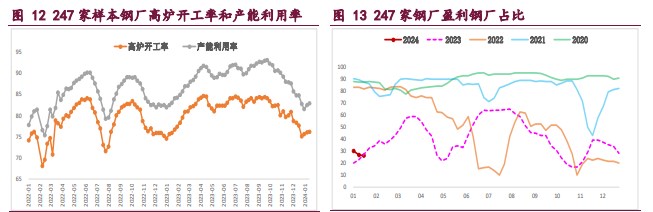

供需格局变化不大,库存延续季节性累库,当前建筑钢厂生产趋弱,螺纹周产量环比再降 8.24 万吨,降幅扩大,供应延续收缩且近年来同期低位,低供应下累库幅度不大,继续给予螺纹价格支撑。

后市展望

螺纹供需格局延续季节性走弱,低供应格局虽给予钢价支撑,但弱势需求仍将抑制淡季钢价,上行驱动受限,相对利好还是春季旺季需求乐观预期以及原料强势带来成本支撑,预期现实博弈下钢价震荡偏强运行,重点关注库存变化情况。

研报正文

核心观点

【螺纹钢】

主力期价偏强震荡,录得 0.84%日涨幅,量仓收缩。现阶段,螺纹供需格局延续季节性走弱,低供应格局虽给予钢价支撑,但弱势需求仍将抑制淡季钢价,上行驱动受限,相对利好还是春季旺季需求乐观预期以及原料强势带来成本支撑,预期现实博弈下钢价震荡偏强运行,重点关注库存变化情况。

【热轧卷板】

主力期价偏强运行,录得 0.84%日涨幅,量缩仓增。目前来看,得益于供应持续收缩,热卷供需矛盾不大,库存小幅增加,但需求走弱将抑制价格,相对利好仍是政策乐观预期和原料强势带来成本支撑,预计热卷价格短期震荡偏强运行,重点关注需求表现情况。

【铁矿石】

主力期价强势上行,录得 1.77%日涨幅,量缩仓增。现阶段,铁矿石需求延续向好态势,且供应迎来季节性收缩,矿山疲弱基本面迎来变化,叠加市场情绪趋稳后贴水修复逻辑支撑,铁矿石期价再度走强,但钢厂盈利状况依然不佳,提产空间有限,弱势需求将限制矿价上行空间,后续走势谨慎看多,重点关注成材表现情况。

一 产业动态

(1)央行:将于 2 月 5 日下调存款准备金率 0.5 个百分点

1 月 24 日,央行行长潘功胜表示,人民银行将于 2 月 5 日下调存款准备金率 0.5 个百分点,向市场提供长期流动性约 1 万亿元;明天将下调支农支小再贷款、再贴现利率 0.25 个百分点,并持续推动社会综合融资成本稳中有降。

(2)2023 年央企实现营收 39.8 万亿元,利润总额 2.6 万亿元

国务院国资委 1 月 24 日发布年度中央企业运行“成绩单”:2023 年,中央企业实现营业收入 39.8 万亿元、利润总额 2.6 万亿元、归母净利润 1.1 万亿元,实现高质量的稳步增长;累计完成固定资产投资(含房地产)5.09 万亿元、同比增长 11.4%,战略性新兴产业完成投资 2.18 万亿元、同比增长 32.1%;中央企业研发经费投入 1.1 万亿元,连续两年突破万亿元大关。

(3)CME:预计 1 月挖掘机销量 11200 台,同比增长 7%

经草根调查和市场研究,CME 预估 2024 年 1 月挖掘机(含出口)销量 11200 台左右,同比增长 7%左右,环比改善。

分市场来看,国内市场预估销量 5700 台,同比增长 65%左右,国内市场连续 2 个月实现正增长。国内市场恢复增长主要原因系同期春节、标准切换和新冠疫情放开等因素叠加导致同期基数较低等因素影响。

出口市场预估销量 5500 台,同比下降 21%左右,降幅基本持平。出口自 2023 年下半年以来,阶段性承压原因主要是同期高基数、国产品牌海外渠道补库存结束、海外产能逐步恢复、海外部分地区景气度下行等。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

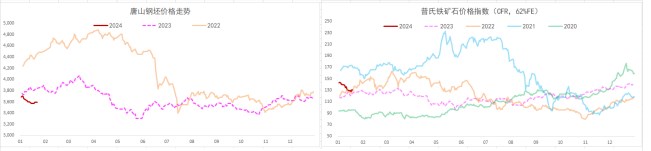

螺纹钢:供需格局变化不大,库存延续季节性累库,当前建筑钢厂生产趋弱,螺纹周产量环比再降 8.24 万吨,降幅扩大,供应延续收缩且近年来同期低位,低供应下累库幅度不大,继续给予螺纹价格支撑。

与此同时,螺纹需求表现弱稳,周度表需环比微降 1.08 万吨,高频每日成交表现低迷,淡季需求特征明显,仍易抑制钢价。

综上,螺纹供需格局延续季节性走弱,低供应格局虽给予钢价支撑,但弱势需求仍将抑制淡季钢价,上行驱动受限,相对利好还是春季旺季需求乐观预期以及原料强势带来成本支撑,预期现实博弈下钢价震荡偏强运行,重点关注库存变化情况。

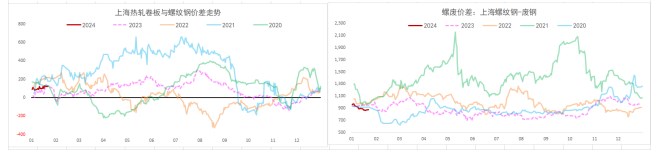

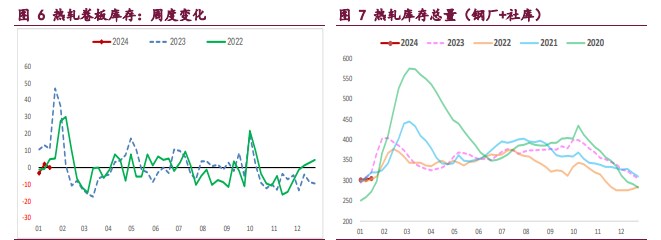

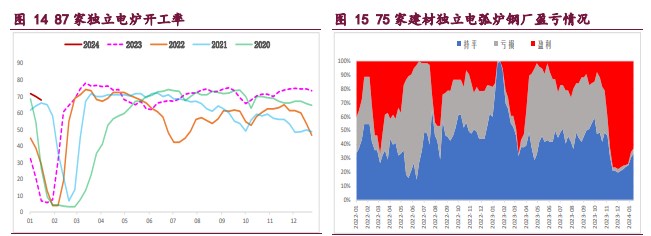

热轧卷板:供需两端继续走弱,盈利状况并未好转,钢厂生产趋弱,热卷周产量环比降 9.95 万吨,供应持续大幅收缩,绝对水平已降至近年来同期低位,低供应格局支撑钢价。

与此同时,热卷需求同样延续回落,周度表需环比降 7.89 万吨,相对利好则是主要下游冷轧产量持续高位,且出口需求偏强,带来热卷需求韧性偏强,后续需提防冷轧高供应下供需矛盾激化。

综上,得益于供应持续收缩,热卷供需矛盾不大,库存小幅增加,但需求走弱将抑制价格,相对利好仍是政策乐观预期和原料强势带来成本支撑,预计热卷价格短期震荡偏强运行,重点关注需求表现情况。

铁矿石:供需格局迎来变化,钢厂生产趋稳,矿石终端消耗延续回升态势,上周样本钢厂日均铁水产量和进口矿日耗环比继续增加,但需注意的是钢厂盈利状况暂未改善,后续继续提升空间有限,因而矿石需求改善利好效应有限。

不过,矿石供应开始季节性收缩,国内港口到货高位如期回落,且年末冲量结束后矿商发运也维持低位,按船期推算国内港口到货量继续下行,叠加内矿生产季节性减量。

综上,铁矿石需求延续向好态势,且供应迎来季节性收缩,矿山疲弱基本面迎来变化,叠加市场情绪趋稳后贴水修复逻辑支撑,铁矿石期价再度走强,但钢厂盈利状况依然不佳,提产空间有限,弱势需求将限制矿价上行空间,后续走势谨慎看多,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号