行情复盘

3月7日,沪锌期货主力合约收涨1.52%至21070.0元。

持仓量变化

3月7日收盘,沪锌期货持仓量:-5161手至94024手。

背景分析

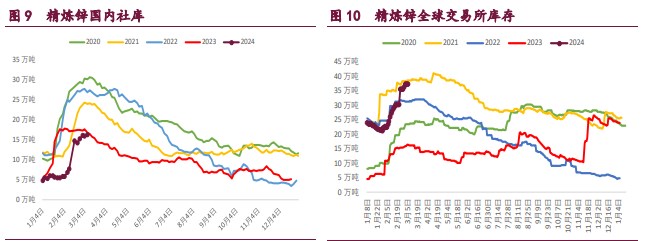

截至 3 月 7 日 Mysteel 数据显示,国内锌锭社库为 16.27 万吨,较去年农历同期下降近 1 万吨,处于往年同期低位,且累库进度缓慢。

后市展望

前期海外高库存继续锌价压力,而目前国内低库存开始给予锌价支撑。持续关注国内季节性累库进度,建议观望。

研报正文

核心观点

【沪铜】

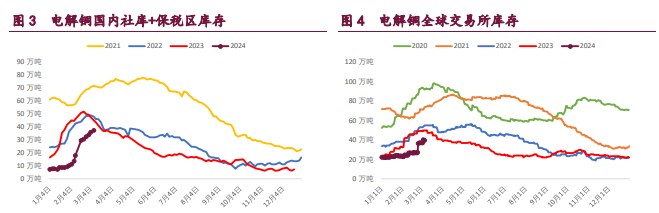

沪铜主力期价夜盘拉升至 69500 一线,随后维持高位震荡。产业上,当前产业处于季节性累库阶段,截至 3 月 7 日 Mysteel 数据显示,国内电解铜社库为 33.28 万吨,较去年农历同期上升近 2.5 万吨,而保税区库存较去年下降近 10 万吨,持续关注国内电解铜季节性累库情况。海外美元指数高位持续回落的背景下,国内低库存格局或将推升铜价。

建议多单持有或多铜空锌

【沪锌】

沪锌主力期价高开高走,一举突破 21000 关口,日内呈现明显的减仓上行趋势。截至 3 月 7 日 Mysteel 数据显示,国内锌锭社库为 16.27 万吨,较去年农历同期下降近 1 万吨,处于往年同期低位,且累库进度缓慢。前期海外高库存继续锌价压力,而目前国内低库存开始给予锌价支撑。持续关注国内季节性累库进度,建议观望。

建议观望

【沪镍】

沪镍主力期价今日整体围绕 13.6 万震荡。就盘面而言,节后市场增仓上行,突破了去年 12 月以来的震荡区间之势。随后高位减仓回落,多头了结意愿较强。从技术角度来看,突破回踩压力位,压力转支撑,可逢低做多,上方关注 14 万关口压力。中长期基本面纯镍过剩局面不变,不宜恋战。

建议逢低做多

1. 产业动态

3 月 7 日 SMM 讯,今日 1#电解铜现货对当月 2403 合约报贴水 120 元 /吨-贴水 70 元/吨,均价报贴水 95 元/吨,较上一交易日涨 25 元/吨;平水铜成交价 69160-69240 元/吨,升水铜成交价 69180-69260 元/吨。沪铜 2403 合约早盘持续高位震荡,盘初上测 69350 元/吨后波动于 69270-69340 元/吨区间内。

盘末小幅回落收于 69260 元 / 吨。沪铜 2403 合 约 对 2404 合 约 月 差 早 盘 波 动 于 contango110-140 元/吨,较昨日明显走扩。早市持货商挺价情绪较浓,盘初主流平水铜报贴水 80 元/吨-贴水 70 元/吨,好铜如 CCC-P,ENM 等报贴水 70 元/吨 -贴水 60 元/吨。

然市场几无成交,现货升水随之走跌。进入主流交易时段,主流平水铜报贴水 110 元/吨-贴水 90 元/吨部分成交,好铜报贴水 100 元/吨-贴水 80 元/吨部分成交,湿法铜货紧价挺,报贴水 170 元/吨-贴水 150 元/吨部分成交。

因现货成交不佳,持货商因资金流转需求部分转至仓单交易,现货升水逐渐企稳。至上午 11 时前,主流平水铜成交重心下至贴水 120 元/吨附近,好铜重心下至贴水 110 元/吨附近,与湿法铜价差进一步收窄。

日内升水重心较昨日有所抬升,仓单交易量有所增加。早市铜价高企,现货成交仍然承压,但从部分低价进口货源与湿法铜价差收窄来看,下游消费有一定回暖迹象,明日部分厂家有周末备库需求,预计升水将有小幅回升。

3 月 7 日 SMM 讯,国内电解铜社库为 34.78,较 4 日累库 2.66 万吨。

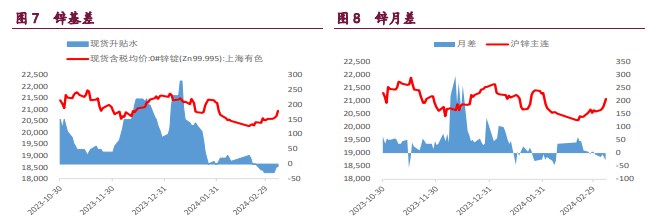

3 月 7 日 SMM 讯,今日 0#锌主流成交价集中在 20890~21010 元/吨,双燕对 2404 合约报价 21000~21110 元/吨,1#锌主流成交于 20820~20940 元/吨。早盘市场对均价 0~10 元/吨附近,跟盘对 2404 合约升水-10~20 元/吨,跟盘基无成交;

第二交易时段,普通国产报价对 2404 合约升水-10~10 元/吨附近,高价品牌双燕对 2404 合约升水 100~110 元/吨。今日锌价大幅上涨,直逼 21000 元/吨,市场出货增多,但下游企业畏高慎采,市场成交转淡。

3 月 7 日 SMM 讯,SMM 锌锭库存为 18.03 万吨,较 4 日累库 0.10 万吨。

3 月 7 日 Mysteel 讯,精炼镍上海市场主流参考合约沪镍 2404 合约。金川电解主流升贴水+1700 元/吨,价格 136700 元/吨;俄罗斯镍主流升贴水-300 元/ 吨,价格 134700 元/吨;挪威镍主流升贴水+4300 元/吨,价格 139300 元/吨;镍豆主流升贴水-1000 元/吨,价格 134000 元/吨。

3 月 7 日,2024 年 2 月中国&印尼镍生铁实际产量金属量总计 14.13 万吨,环比减少 4.96%,同比增加 1.12%。中高镍生铁产量 13.46 万吨,环比减少 5.81%,同比增加 1.1%。2024 年 1-2 月中国&印尼镍生铁总产量 29 万吨,同比增加 4.66%,其中中高镍生铁镍金属产量 27.76 万吨,同比增加 4.91%。

2024 年 2 月中国镍生铁实际产量金属量 2.42 万吨,环比增加 0.55%,同比减少 27.86%。中高镍生铁产量 1.87 万吨,环比减少 3.82%,同比减少 33.44%;低镍生铁产量 0.55 万吨,环比增加 18.82%,同比减少 31.39%。2024 年 1-2 月中国镍生铁总产量 4.82 万吨,同比减少 28.07%,其中中高镍生铁镍金属产量 3.81 万吨,同比减少 32.93%。

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号