行情复盘

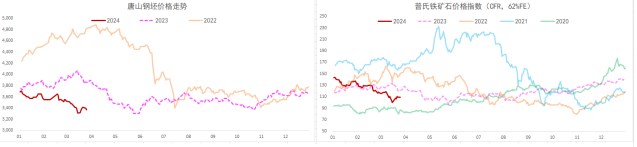

3月28日,螺纹钢期货主力合约收跌0.60%至3481.0元。

资金流向

3月28日收盘,螺纹钢期货资金整体流出7573.26万元。

背景分析

供需格局持续向好,库存大幅去化,建筑钢厂生产偏弱,螺纹周产量环比下降 1.87 万吨,供应收缩并维持年内低位,低供应格局给予钢价一定支撑,但品种吨钢利润好转局面下利好效应有限。

后市展望

螺纹供应维持低位,而需求持续回升,供需格局延续季节性好转,但地产低迷态势下建筑钢材需求隐忧未退,且负反馈发酵,利空因素驱动下钢价延续偏弱运行,未来破局有待需求良好释放,重点关注基建端表现。

研报正文

核心观点

螺纹钢:主力期价弱势震荡,录得 0.81%日跌幅,量增仓缩,继续移仓换月。现阶段,螺纹供应维持低位,而需求持续回升,供需格局延续季节性好转,但地产低迷态势下建筑钢材需求隐忧未退,且负反馈发酵,利空因素驱动下钢价延续偏弱运行,未来破局有待需求良好释放,重点关注基建端表现。

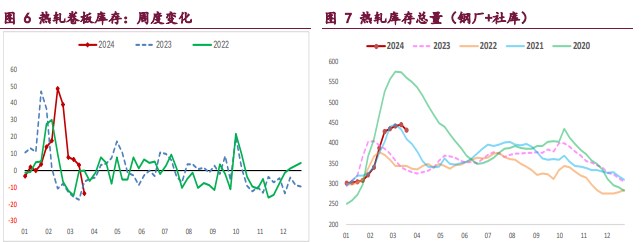

热轧卷板:主力期价弱势下行,录得 1.36%日跌幅,量增仓缩,主力移仓换月将完成。目前来看,高供应下热卷需求走弱使其供需矛盾激化,库存降幅收窄,同时市场情绪偏弱叠加成本下行拖累,利空因素集中发酵,热卷价格承压下行,且品种间强弱也迎来变化,重点关注需求表现情况。

铁矿石:主力期价弱势震荡,录得 0.85%日跌幅,量仓扩大,移仓换月完成。现阶段,弱势钢价下钢厂提产受限,负反馈预期未退,继续承压矿价,且供需双增局面下矿石基本面并未实质性好转,近期利空因素不断发酵,矿价延续偏弱运行,相对利好则是矿石估值修复,下跌阻力增加,预计后续矿价低位偏弱震荡,重点关注成材表现情况。

一 产业动态

(1)一季度全国 300 城住宅用地土地出让金 2180 亿元,同比增长 10.4%

据中指研究院监测数据,截至 3 月 26 日,2024 年一季度全国 300 城住宅用地土地出让金 2180 亿元,同比增长 10.4%,住宅用地成交楼面均价同比上涨 23.5%,溢价率提升至 5.6%。

据介绍,土地出让金及楼面均价提升主要是由于今年以来一二线城市多宗土地拍卖,尤其是一线城市优质地块拍地节奏加快,带动 300 城出让金及楼面均价结构性上升。

(2)1-2 月全国造船完工量 826 万载重吨,同比增长 95.4%

2024 年 1-2 月,全国造船完工量 826 万载重吨,同比增长 95.4%;新接订单量 1520 万载重吨,同比增长 64.4%。截至 2 月底,手持订单量 14919 万载重吨,同比增长 31.3%。

(3)中钢协倡议书:认清形势,保持定力,共同维护钢铁行业平稳有序发展

春节以来,钢材市场快速下行,呈现出高产量、高成本、高库存、低需求、低价格、低效益的“三高三低”局面,短期内钢材市场大幅波动,不利于行业有序健康发展。

在此,我们倡议:一、认清形势,统一思想认识。近期市场下行的主要动因源于需求不足,房地产市场持续下行,基础设施建设强度放缓,导致下游需求启动缓慢。生产的前置条件是消费,企业经营的核心是盈利。

在钢铁供给强于需求的市场环境下,实现供需动态均衡的关键是充分发挥钢铁企业市场主体地位作用。钢铁企业要主动作为,遵循“以满足用户需求为目的、以供需平衡为原则”的自律生产方式,降低生产强度。二、凝心聚力,促进有序发展。

钢铁企业要按照“以销定产、以效定产、以现定销”的“三定三不要”原则,追求有质量的经营、有效益的发展,减少无效供给,维护供需平衡。龙头企业要站在行业高质量发展的高度,担当作为,率先垂范,促进钢材市场平稳运行、有序发展。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需格局持续向好,库存大幅去化,建筑钢厂生产偏弱,螺纹周产量环比下降 1.87 万吨,供应收缩并维持年内低位,低供应格局给予钢价一定支撑,但品种吨钢利润好转局面下利好效应有限。

与此同时,螺纹需求延续回升态势,周度表需环比增 34.82 万吨,但高频成交依然表现低迷,弱势钢价下投机需求疲弱,两者依旧处于近年来同期低位,显示旺季需求表现不及预期。

综上,螺纹供应维持低位,而需求持续回升,供需格局延续季节性好转,但地产低迷态势下建筑钢材需求隐忧未退,且负反馈发酵,利空因素驱动下钢价延续偏弱运行,未来破局有待需求良好释放,重点关注基建端表现。

热轧卷板:供需格局迎来变化,板材钢厂生产积极,热卷周产量环比增 2.23 万吨,刷新年内单周新高,叠加库存高位,供应压力持续增加。

与此同时,热卷需求开始走弱,周度表现环比降 9.80 万吨,相应的高频成交数据也冲高回落,相应的其主要下游冷轧周产量持续下降,冷热价差收缩,冷轧走弱易拖累热卷需求,加之出口需求暂无好转,短期热卷需求将持续走弱。

综上,高供应下热卷需求走弱使其供需矛盾激化,库存降幅收窄,同时市场情绪偏弱叠加成本下行拖累,利空因素集中发酵,热卷价格承压下行,且品种间强弱也迎来变化,重点关注需求表现情况。

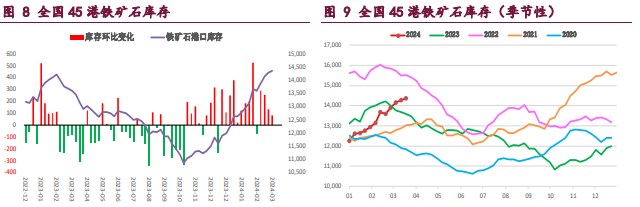

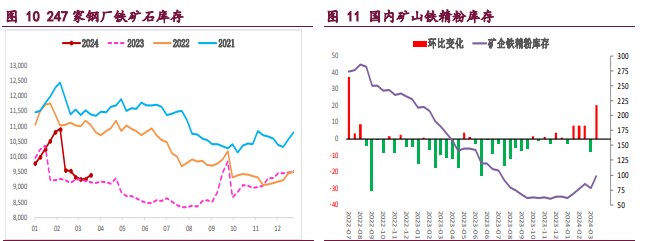

铁矿石:供需格局变化不大,钢厂开始复产,矿石终端消耗小幅回升,上周样本钢厂日均铁水产量环比微增,同时港口现货成交明显放量,矿石需求好转给予矿价支撑,但铁水产量和矿石日耗水平依旧处于偏低水平,且钢厂复产易给钢材带来压力,后续提产持续性有待跟踪,需求端利好效应存疑。

与此同时,国内港口矿石到货延续回升,而海外矿石发运也环比微增,但按船期推算国内港口到货量将稳中有升,同时国内矿山生产积极,铁矿石供应持续增加。

目前来看,弱势钢价下钢厂提产受限,负反馈预期未退,继续承压矿价,且供需双增局面下矿石基本面并未实质性好转,近期利空因素不断发酵,矿价延续偏弱运行,相对利好则是矿石估值修复,下跌阻力增加,预计后续矿价低位偏弱震荡,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号