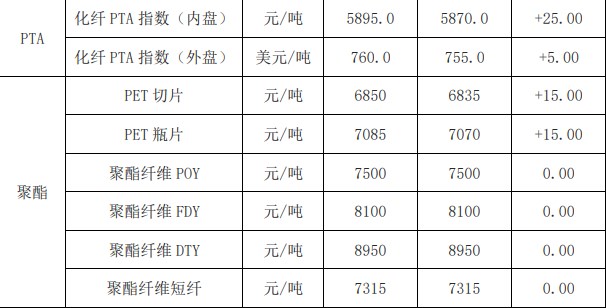

行情复盘

3月28日,对二甲苯期货主力合约收涨0.40%至8478.0元。

资金流向

3月28日收盘,对二甲苯期货资金整体流入746.97万元。

现货市场

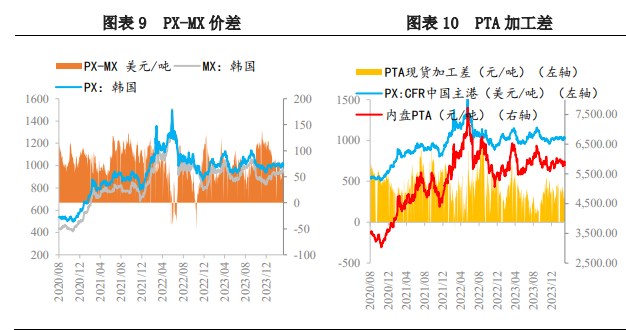

现货报价,PX FOB 韩国主港 1022 美元/ 吨(0.67),PX CFR 中国主港 1045 美元/吨(0.67); 石脑油 CFR 日本 719.75 美元/吨(2.25)。

背景分析

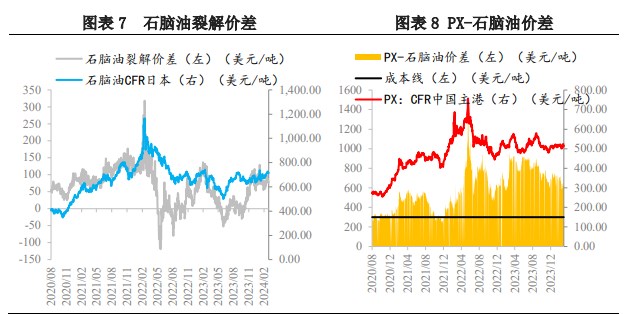

供需来看,上周国内 PX 产量为 73.28 万吨,环比稳定,周均产能利用率 87.37%,与前期持平,亚洲开工小幅回升至 78.1%,供应始终维持相对高位,对于盘面压制较大。

研报正文

行情回顾及后市展望

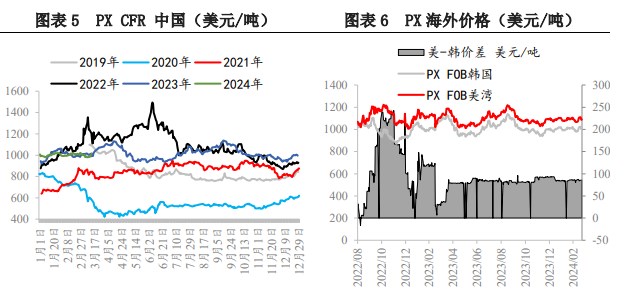

PX:现货报价,PX FOB 韩国主港 1022 美元/ 吨(0.67),PX CFR 中国主港 1045 美元/吨(0.67); 石脑油 CFR 日本 719.75 美元/吨(2.25)。

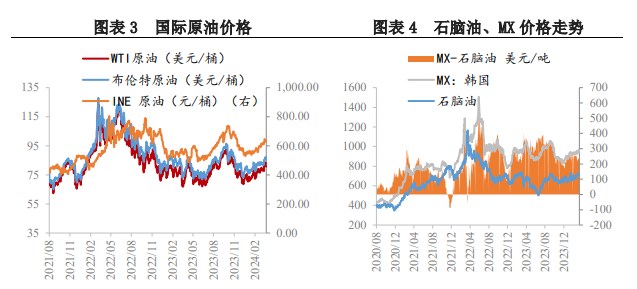

期货方面,昨日 PX 延续震荡,波动幅度较小。成本端,美国商业原油库存增长,呈现出超预期累库,国际油价小幅下跌,不过地缘政治风险加剧,对于原油仍存在较强支撑,进而对 PX 有支撑。

供需来看,上周国内 PX 产量为 73.28 万吨,环比稳定,周均产能利用率 87.37%,与前期持平,亚洲开工小幅回升至 78.1%,供应始终维持相对高位,对于盘面压制较大。

需求端,PTA 开工 80.98%,周内英力士一套装置重启,福海创按计划检修。总体而言,成本变化对于 PX 走向存在一定指引,但是由于 PX 自身供需较弱,易跌难涨,尤其是在供应始终维持高位,而下游 PTA 存在部分检修下,加快 PX 的累库速度,后市来看,供应过剩格局依旧压制盘面价格,预计短期随成本波动为主。重点关注开工的变化以及调油逻辑的演绎。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号