行情复盘

4月3日,聚丙烯期货主力合约收涨0.72%至7597.0元。

资金流向

4月3日收盘,聚丙烯期货资金整体流出325.13万元。

背景分析

供应方面,存量装置检修增多利多支撑,短期来看检修损失仍位于高位,3 月 PE 暂无投产计划,PP 有多套产能计划投产,若无超量检修计划对冲,4 月供应压力有累增预期。

后市展望

OPEC+继续减产到6 月底,交易地缘政治对供应端影响,国际油价偏强中枢运行,成本端支撑仍存。整体来看,聚烯烃短线踩稳布林线中轨支撑,维持箱体震荡。

研报正文

一、行情回顾与展望

连塑 L2405 高开,盘中震荡运行,尾盘收涨。终收8293 元/吨,涨31元/吨(0.38%),成交 21 万手,持仓减 19424 手至228414 手。

PP 收于7560元/吨,涨 0.59%,日成交量 334384 手,目前持仓量在493096 手,环比前一交易日持仓量增加 1428 手。下游消费领域开工负荷指标环比提升,同比来看均低于去年同期水平,新订单、成品库存及利润相关指标未见明显好转前,下游领域需求仍难释放。

供应方面,存量装置检修增多利多支撑,短期来看检修损失仍位于高位,3 月 PE 暂无投产计划,PP 有多套产能计划投产,若无超量检修计划对冲,4 月供应压力有累增预期。

OPEC+继续减产到6 月底,交易地缘政治对供应端影响,国际油价偏强中枢运行,成本端支撑仍存。整体来看,聚烯烃短线踩稳布林线中轨支撑,维持箱体震荡。

二、行业要闻

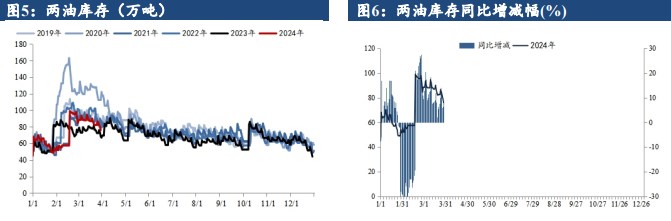

据市场传闻称,今日主要生产商库存水平在80 万吨,较前一工作日去库4 万吨,降幅 4.76%;去年同期库存大致 81.5 万吨。

国内 PP 市场小幅上涨 20-50 元/吨。期货震荡上行对现货市场心态有所提振,加之区域内部分生产企业厂价上调以及现货供需矛盾暂不大,中间商基于开单成本和货源供应情况随行高报。

下游采购维持刚需,午前询盘尚可,市场低价成交好转。今日华北拉丝主流价格在7360-7520 元/吨,华东拉丝主流价格在 7450-7520 元/吨,华南拉丝主流价格在7400-7580元/ 吨。

LLDPE 市场价格延续上行。华北大区线性部分涨20-60 元/吨;华东大区线性部分涨 10-50 元/吨;华南大区线性部分涨10-50 元/吨。国内LLDPE市场主流价格 8180-8500 元/吨。

线性期货小幅高开震荡,提振现货市场交投气氛,石化企业上调部分出厂价,贸易商报盘部分小幅走高,终端询盘积极性变化不大,除少数订单较好企业适量备货外,多数下游清明节前补仓并不明显,实盘侧重一单一谈。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号