4月8日午间要闻汇总:

1、国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,

①预测2021/22年度我国大豆新增供给量10940万吨,其中国产大豆产量1640万吨,大豆进口量9300万吨,较上月预测值下调300万吨。预计年度大豆榨油消费量9480万吨,同比减少435万吨,减幅4.4%,其中包含100万吨国产大豆;预计大豆食用及工业消费量1605万吨,同比减少128万吨,年度大豆供需缺口237万吨。

②预测2021/22年度我国棕榈油进口量550万吨,比上年度的682万吨减少132万吨或19.3%。主要原因是棕榈油产量增长不及预期,价格高企抑制需求,进口减少。

2、Mysteel调研247家钢厂高炉开工率79.27%,环比上周增加1.82%,同比去年下降4.59%;高炉炼铁产能利用率84.95%,环比增加1.19%,同比下降2.25%;钢厂盈利率76.19%,环比增加1.30%,同比下降14.29%;日均铁水产量229.32万吨,环比增加3.21万吨,同比下降3.12万吨。

3、早盘铁合金期货走高,硅铁一度涨超4%,锰硅一度涨近2%。据市场消息了解,兴义地区由于电厂长期处于亏损状态,加上资金紧张,采购电煤受限,此外兴义周边地区煤矿出现安全事故,兴义当地电费在前期0.39元的基础上调0.12元左右,铁合金厂家表示成本压力较大,后期生产也有减产意向。(Mysteel)

4、本周Mysteel统计全国230家独立焦企样本:产能利用率为78.3%增0.2%;焦炭日均产量57.0增0.2,焦炭库存87.2增0.6,炼焦煤总库存1102.8减38.3,焦煤可用天数14.6天减0.6天。(单位:万吨)

5、据Wind数据显示,截至4月8日当周,自繁自养生猪养殖利润为亏损511.57元/头,前一周为亏损531.05元/头,外购仔猪养殖利润为亏损282.58元/头,前一周为亏损292.39元/头。

6、全国45个港口进口铁矿库存为15225.85,环比降163.17;日均疏港量301.50增32.31。分量方面,澳矿7407.10降29.26,巴西矿4967.90降99,贸易矿8803.30降138.34,球团507.40降14.14,精粉1127.20降21,块矿1943.30降23.48,粗粉11647.95降104.55。(单位:万吨)

7、据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年4月1—5日马来西亚棕榈油单产减少19.60%,出油率增加0.58%,产量减少16.55%。

8、截至周四,纯碱开工率86.45%,环比上调0.81%。周内纯碱产量57.30万吨,上增加0.53万吨。清明假期期间,青海盐湖和徐州丰成短暂停车后恢复,个别企业负荷调整。国内纯碱库存139.98万吨,环比增加2.57万吨,运输影响,出货阻碍。据了解,社会库存呈现小幅度上涨趋势。 (隆众资讯)

9、硅铁企业开工率再度下滑,近期整体波动不大,据我的钢铁网调研结果显示,本周136家独立硅铁企业开工率下降0.53%至50.02%,日均产量为17361吨,较上周降29吨。

【分析师:欧洲央行受制于美联储政策】4月8日讯,相比美联储,市场对欧洲央行的加息预期要低得多。市场对2022年欧洲央行加息的预期仅为0.5%左右,而美国是2%,而且市场预计欧洲央行最早将在7月才采取行动,但即便欧洲央行管委诺特这样的鹰派也表示首次加息的时间最迟可能在9月。只要汇市保持平静,这不会有什么问题。但是,尝试推迟加息也可能带来风险。在其他央行都在收紧政策的时候,尽管大宗商品价格的基数效应已经缓解,货币疲软可能引发新的通胀上升风险。现实中欧洲央行的行动仍取决于美联储的鹰派取向到底如何。

【国内尿素价格稳中有降,预计短时尿素市场稳中偏弱运行】4月8日讯,4月8日,国内尿素稳中有降,部分地区出厂报价下调20—30元/吨左右。受疫情影响企业走货压力加大,进入4月份农业需求逐步减少,下游采购积极性不高,主要观望为主。业内预计近期尿素装置故障停车检修企业较多,预计短时尿素市场稳中偏弱运行。(农时达情报)

【LME金属库存降至数十年最低 “妖镍”闹剧仍可能演绎新版本?】4月8日讯,伦敦的金属交易商们仍在试图从上月的“妖镍”闹剧获得解脱,然而眼下或许已没有太多的时间留给他们恢复:伦敦金属交易所(LME)的金属库存已降至了危机四伏的低位水平,从铝到锌,所有商品的价格都可能进一步上涨。彭博社的统计显示,LME六大主要金属合约的可用库存目前已降至了1997年以来的最低水平。多类金属的状况令人心惊胆战:高盛集团警告称铜正在“梦游般地走向库存枯竭”;自由流通的锌库存在不到三周的时间里减少了逾60%;镍更是本身便仍有进一步陷入动荡的风险。(财联社)

【国内PVC产能利用率提升,周增0.31%】4月8日讯,截至4月8日,中国PVC产能利用率在81.19%,环比上期+0.31%。主因是山东阳煤恒通恢复正常开车,苏州华苏、东曹广州检修结束,恢复开工,影响本周产能利用率环比上周小幅提升。截止本周,PVC产能利用率同比-1.10%。主要原因是去年同期需求旺盛,尤其是出口市场带动,供应偏紧,价格一路上升,企业利润较好,维持高位开工。而目前在公共事件影响下,物流周转困难,影响上下游开工情况。(隆众资讯)

【云南糖网:广西现货市场糖价提高至5800元一线】4月8日讯,今日(4月8日)早盘郑商所白糖期货站上5900元整数位,上午主力合约2205合约收盘价5922元,上涨55元,上午现货市场制糖企业、流通商报价如下:截至发稿,今日上午广西现货市场新糖报价提高至5800元/吨一线(厂仓提货价),另有个别商家报价略低,具体成交情况有待进一步观察。

【云南糖网:盘面站上5900关口,云南现货市场糖价继续报高】4月8日讯,今日(4月8日)早盘郑商所白糖期货站上5900元整数位,上午主力2205合约收盘价5922元,上涨55元,上午云南现货市场报价如下:

①昆明:上午截至发稿,昆明现货市场新糖报价提高至5710—5730元/吨之间不等(提货库点不同),较昨天报价提高20元,具体成交情况有待下午进一步观察。

②大理:上午截至发稿,祥云、大理新糖含税报价提高至5690—5710元/吨,也较昨天报高20元,具体成交情况有待进一步观察。

【煤炭盈利新周期开启,弹性和提估值兼具】4月8日讯,能源转型过程复杂且艰巨,低资本开支叠加地缘政治影响,全球化石能源价格显著上涨且维持高位,煤炭替代性需求提升。国内煤炭消费占比下降但规模持续增加,中央定调基础能源地位不可动摇,稳增长预期更加强烈,煤炭需求无忧。国内开年以来煤价上涨的背后是供给端的约束依然脆弱,供给持续存在,行业主动补库周期预计持续到2023年中。盈利新周期开启,弹性和提估值兼具。

【4月USDA报告中需要关注的重点内容:大豆的压榨需求】4月8日讯,3月WASDE报告大豆美国国内压榨需求为22.15亿蒲式耳,与2月持平,但高于1月的21.9亿蒲式耳。由于阿根廷的大豆产量减少,对豆油和豆粕的需求一直很强劲,预计压榨需求还会更强劲。

①随着新的压榨厂和可再生柴油设施即将启用,压榨需求预计将在2022年年底和2023年大幅增加。在2021—2022作物年度,大豆总产量为44.35亿蒲式耳,其中一半基本上被压榨了。

②对于周五的报告,需求是值得关注的重要因素。在那之后,市场将迅速转向看看乌克兰实际种植了多少作物,以及在美国的播种季节,天气情况会如何。(油粕面)

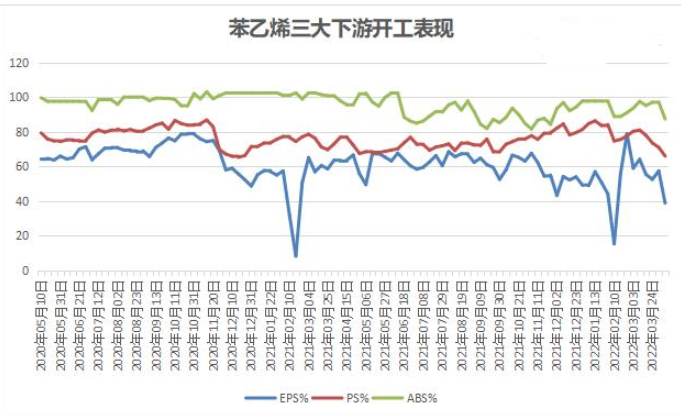

【苯乙烯三大下游提货不畅,EPS开工率明显下降】4月8日讯,最新数据显示,截至4月7日当周,中国苯乙烯下游产能利用率涨跌互现。周内三大主体下游物流运输导致提货不畅,从而导致停车和降负荷现象。

①EPS周度行业开工率约38.87%,环比下降18.54%。无锡兴达、常州诚达、东莞新长桥、珠海王庚、天津新龙桥、山东宇洋、日照悦兴、天津嘉泰、大庆锡达、盘锦龙光、延川任庚等装置停车,吉化龙山降负,宁波新桥及部分短停装置重启,整体开工明显下降。

②PS行业开工率65.94%,较上周下降5.03%,同比下降10.96%。中信、利万、绿安、仁泰等部分产线停车、减产。

③ABS行业开工率87.4%,较上周减9.6%。本周山东海江4月6日开始装置停车,宁波台化4月7日装置停车,乐金惠州装置4月1日起装置负荷降至5成附近,导致行业整体开工率下降。(隆众资讯)

【硅铁企业开工率与日均产量小幅回落】4月8日讯,硅铁企业开工率再度下滑,近期整体波动不大,据我的钢铁网调研结果显示,本周136家独立硅铁企业开工率下降0.53%至50.02%,日均产量为17361吨,较上周降29吨。

【4月8日华东港口甲醇市场最新动态】4月8日讯,华东地区:江苏港口太仓甲醇现货报盘部分2875—2885元/吨附近,4月下卖盘2880元/吨,买盘2875元/吨;5月下卖盘2905元/吨,买盘2900元/吨。江苏常州、江阴等地甲醇部分现货报盘3000元/吨附近,张家港地区部分现货报盘在3000元/吨附近,可售现货偏紧,交投气氛平淡。南通港口主要商家甲醇出库报盘在3000元/吨附近,业者多随行为主。浙江宁波港口甲醇主要一手商家表示,可售库存紧张,今日对外报盘暂无。(甲醇网)

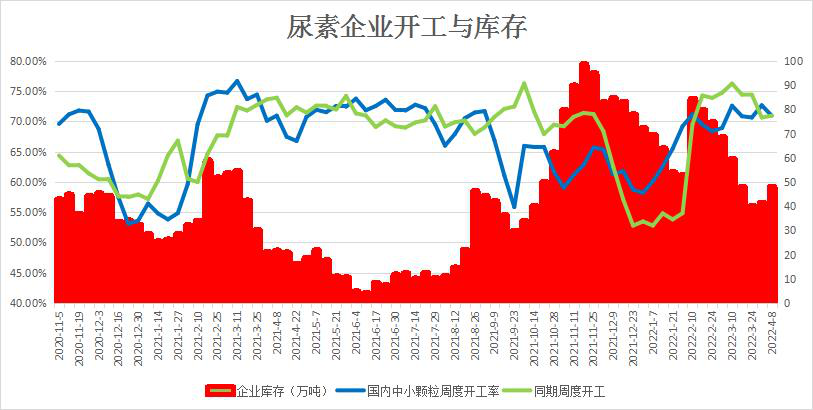

【尿素开工率环比下滑,企业库存增加较快】4月8日讯,本周尿素企业开工率整体下滑,故障的气制企业较多,不过煤制停车企业陆续恢复。企业库存环比增幅较大,工厂继续累库。主要国内多地疫情反复,物流运输受阻,传导至上游尿素企业逐渐增加。(隆众资讯)

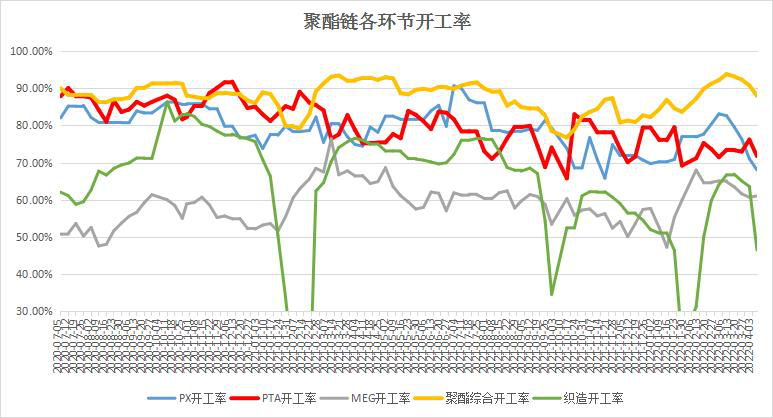

【聚酯链开工率全线下滑】4月8日讯,本周聚酯链各环节开工率普遍环比出现下滑,PX因福海创降负荷。PTA因近期PTA工厂检修集中,2套装置检修,3套装置降幅。聚酯环节按之前计划降幅。终端因多数织造工厂存清明节放假,且当前物流运输受阻,当地织造工厂坯布库存上升,存在减产意愿。(隆众资讯)

【锰硅企业开工率降至7周低位,日均产量同步下滑】4月8日讯,本周锰硅产量继续走跌,据我的钢铁网调研结果显示,本周121家独立硅锰样本企业开工率较上周下降1.17%至67.57%,处于7周低位,日均产量为29400吨,较上周减少220吨。广西4月份由于电费可能会有调整,停产厂家会有部分计划恢复生产,硅锰供应可能会有上升。

【国家粮油信息中心:2021/22年度我国大豆进口下滑】4月8日讯,2021/22年度我国大豆进口下滑的主要原因:一是国内生猪养殖持续亏损,豆粕价格大幅上涨,饲料企业下调配方中豆粕添加比例,增加杂粕替代消费,减少豆粕消费需求;二是进口大豆压榨持续亏损,油厂采购积极性不高,部分企业降低商业库存满足压榨需求,减少大豆进口;三是政策性进口大豆持续投放增加市场供应,3月14日、4月1日、4月7日三次竞价销售共成交政策性进口大豆78.7万吨,政策性投放将减少进口大豆需求。(国家粮油信息中心)

【国家粮油信息中心:预测2021/22年度我国蛋白粕生产量9260万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国蛋白粕生产量9260万吨,同比减少369万吨;预计进口量473万吨,同比增加35万吨。蛋白粕饲用消费量9419万吨,同比减少256万吨;出口量74万吨,同比减少36万吨;预计年度蛋白粕供需缺口25万吨。

【国家粮油信息中心:预测2021/22年度我国油菜籽新增供给量1660万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国油菜籽新增供给量1660万吨,同比减少28万吨,其中国产油菜籽1430万吨,油菜籽进口量230万吨。油菜籽榨油消费量1563万吨,同比减少22万吨,其中包含1338万吨国产油菜籽及225万吨进口油菜籽。年度油菜籽供需缺口5万吨。

【国家粮油信息中心:预测2021/22年度我国食用植物油产量3019万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国食用植物油产量3019万吨,同比减少83万吨;进口量903万吨,同比减少362万吨。食用植物油食用消费量3561万吨,同比减少147万吨,减幅4.0%;工业及其他消费410万吨,同比减少137万吨。年度食用植物油供需缺口61万吨。

【国家粮油信息中心:预测2021/22年度我国豆油新增供给量1858万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国豆油新增供给量1858万吨,同比减少59万吨,其中豆油产量1768万吨,豆油进口量90万吨。预计年度豆油食用消费量1650万吨,预计工业及其他消费230万吨,年度国内豆油供需缺口28万吨。

【国家粮油信息中心:预测2021/22年度我国豆粕新增供给量7451万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国豆粕新增供给量7451万吨,同比减少344万吨,其中豆粕产量7444万吨。饲用豆粕消费量7240万吨,同比减少290万吨,国内总消费量7400万吨,同比减少295万吨。豆粕出口量70万吨,年度国内豆粕供需缺口19万吨。

【国家粮油信息中心:预测2021/22年度我国菜籽油新增供给量715万吨】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国菜籽油新增供给量715万吨,其中菜籽油产量570万吨,进口量145万吨。年度菜籽油国内消费量710万吨,同比减少90万吨。年度菜籽油供需结余4万吨。

【国家粮油信息中心:预测2021/22年度我国大豆榨油消费量同比减少4.4%】4月8日讯,国家粮油信息中心于4月8日发布《油脂油料市场供需状况月报》,预测2021/22年度我国大豆新增供给量10940万吨,其中国产大豆产量1640万吨,大豆进口量9300万吨,较上月预测值下调300万吨。预计年度大豆榨油消费量9480万吨,同比减少435万吨,减幅4.4%,其中包含100万吨国产大豆;预计大豆食用及工业消费量1605万吨,同比减少128万吨,年度大豆供需缺口237万吨。

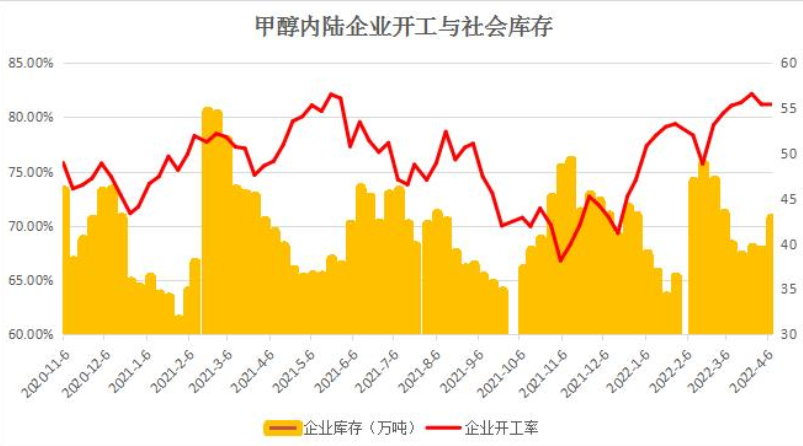

【甲醇企业开工率维持高位,库存明显增加】4月8日讯,本周国内甲醇检修及减产装置不多,而上周末端重启装置,在本周陆续提升负荷,导致甲醇开工率维持高位。库存方面内蒙古地区样本企业库存环比增幅最大,由于清明节期间主力工厂多执行长约订单为主,以及外加烯经企业假期期间外采部分甲醇。(隆众资讯)

【美国得州植棉区正经历严重至极端干旱】4月8日讯,据中棉行协海外棉纺织市场观察202213期,位于美国中南部的得克萨斯州是美国棉花主产区,约四成棉花产自得州西北地区。当地自今年1月上旬以来降水极少。美国干旱监测图显示,得州植棉区眼下正经历严重至极端干旱。截至3月上旬,大片区域进入异常干旱状态,棉花种植面临挑战。受疫情影响,人们居家时间增多,对棉纺织品需求增加,美国棉花市场行情本就紧张,旱情则加剧这一局面。不过,有说法认为,虽然棉花价格高企有望带动种植面积大幅增加,但成本上涨预计将限制这一增势。

【纯碱开工小幅上调,库存周增2.57万吨】4月8日讯,截至周四,纯碱开工率86.45%,环比上调0.81%。周内纯碱产量57.30万吨,上增加0.53万吨。清明假期期间,青海盐湖和徐州丰成短暂停车后恢复,个别企业负荷调整。国内纯碱库存139.98万吨,环比增加2.57万吨,运输影响,出货阻碍。据了解,社会库存呈现小幅度上涨趋势。

以上仅供参考,据此交易,风险自担!

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号