1EIA月报

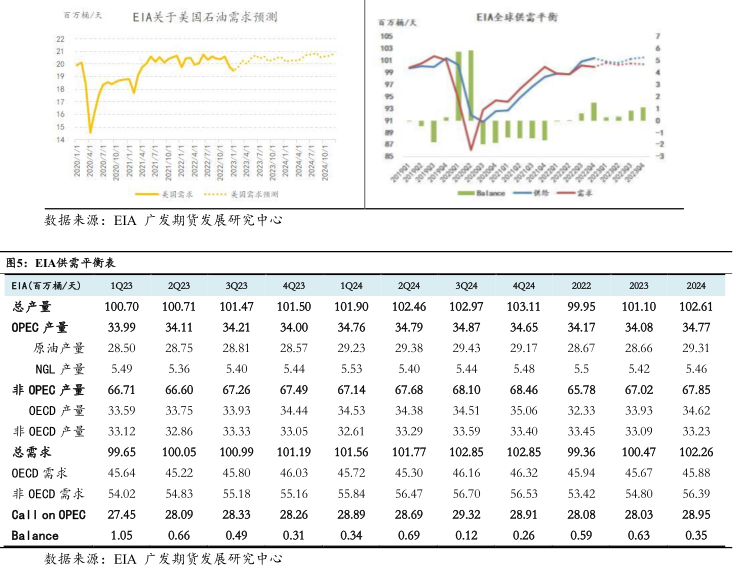

油价预测:EIA预计2023年WTI年均价为77.84美元/桶, 较上月预估+0.66美元/桶;预计2023年Brent年均价为83.63美元/桶,较上月预估+0.53美元/桶。

供应预测:EIA预计2023年全球石油供应同比+115万桶/日至10110万桶/日, 上月预计2023年全球石油供应同比+112万桶/日,增幅较上月预估+3万桶/日。其中,2023年非OPEC石油产量预计同比+124万桶/日,增幅较上月预估+27万桶/日。

EIA预计2023年欧佩克原油产量同比-1万桶/日至2866万桶/日,上月预计2023年欧佩克原油供应同比+19万桶/日,增幅较上月预估-20万桶/日。鉴于不断增加的全球石油库存,EIA相应下调OPEC石油产量预测。

EIA预计2023年美国原油产量同比+59万桶/日至1249万桶/日, 上月预计2023年美国原油供应同比+55万桶/日,增幅较上月预估+4万桶/日。

EIA预计2023年俄罗斯石油产量同比-107万桶/日至987万桶/日,上月预计2023年俄罗斯石油产量同比-145万桶/日至949万桶/日,较上月预估+38万桶/日。EIA预计,欧盟12月5日实施的制裁影响下,俄罗斯大部分原油出口将找到新的市场,但制裁将导致产量有所下降。然而,俄罗斯原油出口在12月短暂下降后,1月随即上升且高于预期,并开始超过11月的总量,预计制裁对俄罗斯原油产量影响不大,EIA相应上调2024年底俄罗斯石油产量的预测。欧盟自2月5日开始禁止从俄罗斯海运进口石油产品的禁令,可能比去年12月实施的原油进口禁令更具破坏性。尽管俄罗斯将能够改变其受欧盟制裁的部分石油出口路线,但EIA预计,由于清洁油轮供应有限,俄罗斯成品油出口不会全部找到新的目的地,这将导致俄罗斯炼油商减少原油加工量,俄罗斯原油产量将下滑。

需求预测:EIA预计2023年全球石油需求同比+111万桶/日至10047万桶/日,上月预计2023年全球石油需求同比+105万桶/日,增幅较上月预估+6万桶/日。EIA上调了对石油需求增长的预测,主要增量来自中国和非经合组织国家,考虑中国放宽疫情限制,EIA预计中国石油需求在2023年将增加70万桶/天,在2024年增加40万桶/天。由于通胀经济压力将继续限制GDP和石油需求增长,以及经合组织经济体的石油强度下降,经合组织的石油需求预计将基本持平。

供需平衡:EIA预计2023年全球石油供需过剩63万桶/日,上月预计2023年全球石油供需过剩61万桶/日,增幅较上月预估+2万桶/日。

2OPEC月报

世界经济:鉴于各主要经济体在2022年下半年经济表现好于预期,2022年世界经济增长预测小幅上调至3.1%,2023年全球经济增长预期也小幅上调至2.6%。美国2022年和2023年的经济增长预测分别上调至2.1%和1.2%。2022年欧元区经济增长预测上调至3.5%,2023年相应上调为0.8%。日本2022年经济增长预测维持在1.2%,2023年上调至1.2%。将2022年中国经济增长预测下调至3%,上调2023年经济增速预期为5.2%。印度2022年和2023年的经济增长预测保持不变,分别为6.8%和5.6%。巴西2022年和2023年的经济增长预测保持不变,分别为2.8%和1%。俄罗斯2022年经济增长预测上调至-3.5%,2023年增速预测维持-0.5%不变。虽然目前的经济势头为2023年的经济增长提供了良好的基础,但由于通货膨胀仍然居高不下,关键利率进一步上调(特别是在欧元区),今年的增长仍有可能放缓。世界经济将继续应对许多挑战,包括许多地区的高主权债务水平和地缘政治发展。

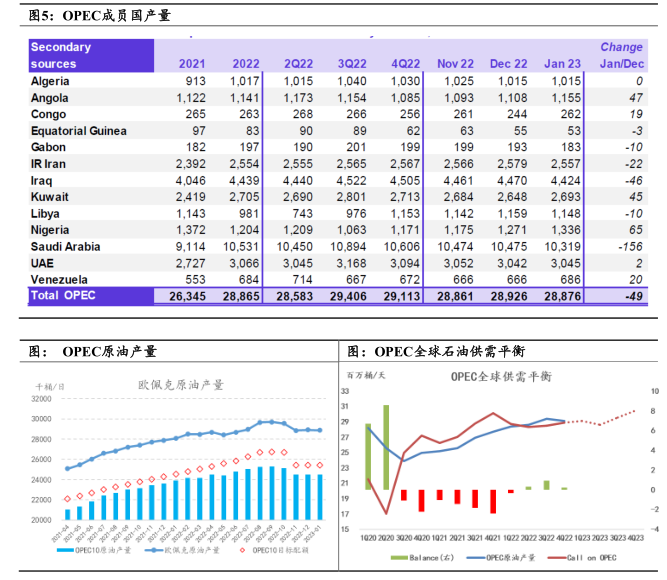

12月OPEC产量:2023年1月,欧佩克的原油产量为2887.6万桶/日,较上月减少4.9万桶/日。主要的原油产量增加国是尼日利亚(+6.5万桶/日)、安哥拉(+4.7万桶/日)和科威特(+4.5万桶/日),沙特(-15.6万桶/日)、伊拉克(-4.6万桶/日)和伊朗(-2.2万桶/日)的原油产量下降。

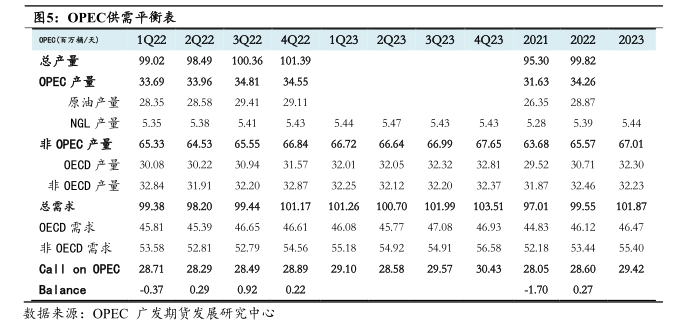

供应预测:OPEC月报预计2023年非OPEC石油供应同比+144万桶/日至6701万桶/日,上月预估2023年非OPEC石油供应同比+154万桶/日,增幅较上月预估-10万桶/日。预计2023年供应增长主要来自美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而产量的下降预计主要发生在俄罗斯和墨西哥,但2023年地缘政治形势和美国页岩油产量仍具有很大不确定性。OPEC月报预计2023年美国石油产量同比+110万桶/日至2014万桶/日,上月预估2023年美国石油产量同比+115万桶/日,增幅较上月预估-5万桶/日;OPEC预计2023年俄罗斯石油产量同比-90万桶/日至1013万桶/日,上月预计2023年俄罗斯石油产量同比-85万桶/日,增幅较上月预估-5万桶/日。

需求预测:OPEC月报预计2023年全球石油需求同比+232万桶/日至10187万桶/日,上月预计2023年全球石油需求同比+222万桶/日,增幅较上月预估+10万桶/日。

供需平衡:OPEC月报预计2023年Call on OPEC同比+83万桶/日至2942万桶/日,上月预计2023年Call on OPEC同比+63万桶/日至2917万桶/日,增幅较上月预估+20万桶/日。

3IEA月报

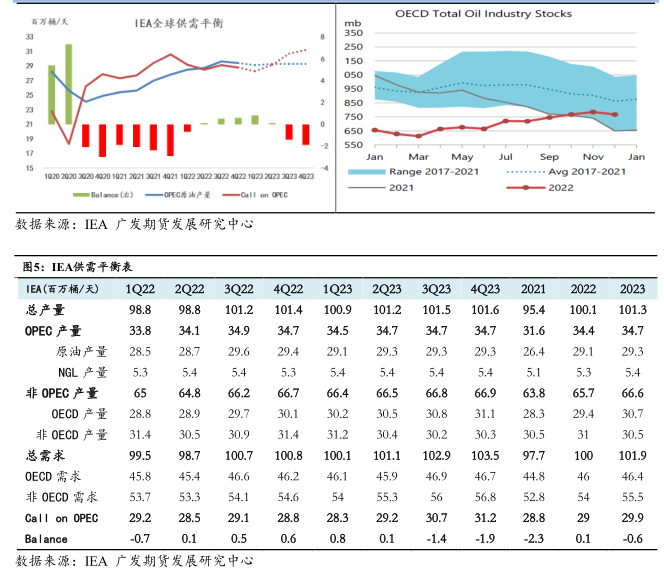

库存水平:2022年12月全球观察到的石油库存环比减少6980万桶,在一定程度上逆转了11月逾1亿桶的累库。其中,OECD组织的总库存下降3440万桶,非OECD组织库存减少300万桶。水上石油库存下降3240万桶。2022年12月OECD组织工业库存下降了1810万桶,包括政府库存在内的经合组织总库存降至39.77亿桶,为2004年4月以来最低。

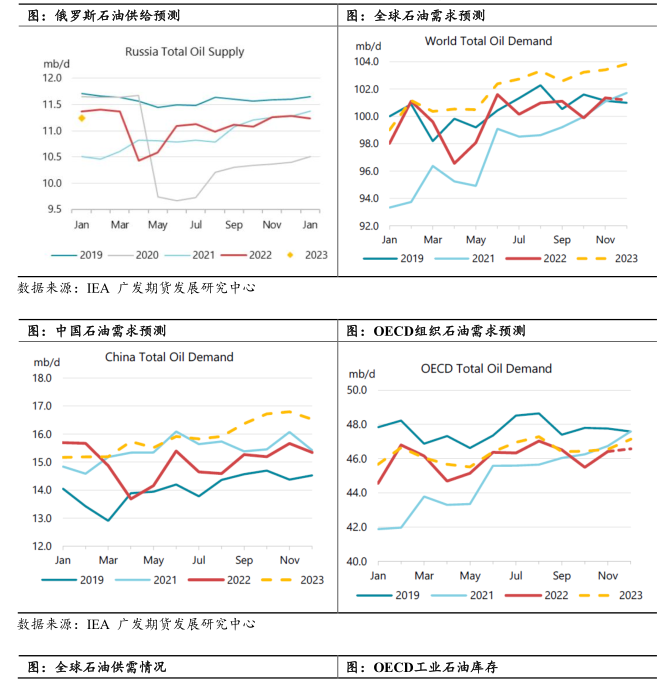

供应预测:IEA预计2023年全球石油供应同比+120万桶/日至10130万桶/日,上月预计2023年全球石油供应同比+100万桶/日,增幅较上月预估+20万桶/日。IEA预计2023年非OPEC石油供应同比+90万桶/日至6660万桶/日,上月预计2023年非OPEC石油供应同比+70万桶/日,增幅较上月+20万桶/日。IEA预计2023年美国石油产量同比+95万桶/日至1895万桶/日,上月预估2023年美国石油产量同比+97万桶/日,较上月预估-2万桶/日。

IEA预计2023年俄罗斯石油产量同比-105万桶/日至1004万桶/日,上月预估2023年俄罗斯石油产量同比-133万桶/日,较上月预估+28万桶/日。尽管欧盟原油进口禁令于2022年12月5日生效,但1月份俄罗斯的原油产量仅减少了3万桶/天至977万桶/天。俄乌冲突后,俄罗斯的石油供应情况好于预期,原因是俄罗斯原油出口实现了贸易转换,主要发往亚洲地区。强劲的出口支撑了俄罗斯的石油产量,其产量仅比入侵前水平下降了16万桶/天,约为1120万桶/天。

需求预测:IEA预计2023年全球石油需求同比+190万桶/日至10190万桶/日,上月预计2023年全球石油需求同比+180万桶/日,增幅较上月预估+10万桶/日。中国重新开放为石油需求复苏奠定基础,在2022年底国内彻底转变严格的新冠限制措施后,预计中国的石油需求将迅速提速,并在年底前轻松超过2021年的水平。中国春节期间的高频活动指标显示,国内航班和其他长途旅行激增,同时PMI显示经济状况正在改善。在中国经济复苏(增长90万桶/天)的推动下,亚太地区(增长160万桶/天)将主导增长前景。1月份空中交通的显著增长突出了航煤需求在2023年增长中的核心地位——全球航煤需求量将激增110万桶/天,达到720万桶/天,为2019年水平的90%。

2023年美国和欧元区的GDP预测分别为0.5%和0.2%。在天然气价格大幅下跌、冬季能源危机的担忧缓解之后,欧洲的前景已经显著改善。不断改善的商业信心和PMI数据显示出欧元区经济复苏的萌芽。美国的数据显示,尽管劳动力市场仍然极度紧张,但经济增长势头正在减弱。去年的加息开始减缓经济增长和消费需求,大多数经济预测者仍认为美国可能在2023年陷入衰退。

供需平衡:IEA预计2023年全球石油供需缺口为60万桶/日,上月预计2023年全球石油供需缺口为60万桶/日,较上月预估持平。

4观点汇总

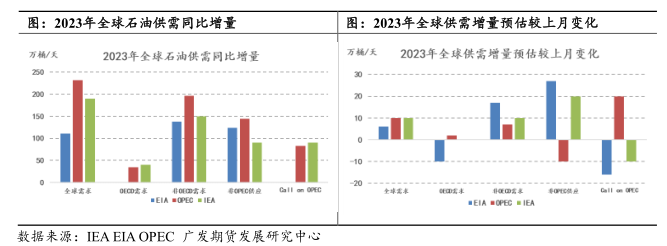

从2023年2月份三大机构月报情况来看,其一致性在于三家机构均上调了2023年全球石油需求增速,主要是基于今年国内需求的乐观预期,非OECD组织的石油需求增速得以向上修正,同时EIA还强调通胀压力对经济和石油需求的隐患,下调OECD组织的石油需求增速。供应方面的关注点在于俄罗斯石油产量情况,从1月份俄罗斯石油供应情况来看,2022年12月5日生效的制裁对俄罗斯石油供应的影响不大,因此EIA和IEA分别上调2023年俄罗斯石油供应增速预测各38万桶/天和28万桶/天,但EIA表示自2月5日起生效的对俄罗斯石油产品的制裁将带来一定挑战,因清洁油轮供应的限制,俄罗斯成品油的转运将更为困难,EIA和IEA预计2023年俄罗斯石油产量或减少107/105万桶/天。整体而言,尽管机构上调2023年全球石油需求增速,但俄罗斯供应的向上修正幅度更甚,致使EIA和IEA关于2023年Call on OPEC的需求增量减少各16万桶/天和10万桶/天,而OPEC在上调需求增速的同时还下调了非OPEC石油供应增速预期,OPEC关于2023年Call on OPEC的需求增量调整是向上的。

EIA认为2023年全年全球石油市场将呈现累库格局,全年累库约63万桶/天,且从Q1至Q4的累库速度呈现放缓趋势,而IEA认为2023年上半年全球石油市场将累库,下半年则转为去库,且在下半年累库幅度更大的情况下,预计2023年全球石油供需缺口将达到60万桶/天。

展望后市,石油供应受主产国主观意愿的影响较大,目前来看OPEC+今年维持200万桶/日的减产决策未有变化,而俄罗斯宣布3月减产50万桶/日无疑使得本就偏紧的供应雪上加霜。当前供应偏紧的局势未变,风险事件在于俄罗斯成品油出口受制裁影响的情况,相对原油而言,俄罗斯成品油的转运短期预计将面临更多挑战,但随着时间推移,预计全球油市的贸易流向转换将更加灵活,对俄罗斯成品油制裁的利多影响也将边际转弱。2023年国内需求的复苏和海外需求的疲弱相对确定,但影响量级和影响节奏仍难以评估,在假设一季度末国内需求加速恢复,以及海外需求疲弱但同比变化不大的情况下,预计后市油价中枢仍有上移的空间,但考虑国内疫情和美联储货币政策预期的反复性,预计油价仍将曲折前行,后市油价或在国内需求复苏VS海外经济承压的博弈中宽幅震荡上行。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 原油加权 | -- | -- | -- |

| 原油2704 | -- | -- | -- |

| 原油2703 | -- | -- | -- |

| 原油2702 | -- | -- | -- |

| 原油2701 | -- | -- | -- |

| 原油2612 | -- | -- | -- |

| 原油2611 | -- | -- | -- |

| 原油2610 | -- | -- | -- |

| 原油2609 | -- | -- | -- |

| 原油2608 | -- | -- | -- |

| 原油2607 | -- | -- | -- |

| 原油2606 | -- | -- | -- |

| 原油2605 | -- | -- | -- |

| 原油2604 | -- | -- | -- |

| 原油2603 | -- | -- | -- |

| 原油2602 | -- | -- | -- |

| 原油2601 | -- | -- | -- |

| 原油2512 | -- | -- | -- |

| 原油2511 | -- | -- | -- |

| 原油2510 | -- | -- | -- |

| 原油2509 | -- | -- | -- |

| 原油2508 | -- | -- | -- |

| 原油2507 | -- | -- | -- |

| 原油2506 | -- | -- | -- |

| 原油2505 | -- | -- | -- |

| 原油2504 | -- | -- | -- |

| 原油2503 | -- | -- | -- |

| 原油2502 | -- | -- | -- |

| 原油2501 | -- | -- | -- |

| 原油2412 | -- | -- | -- |

| 原油2411 | -- | -- | -- |

| 原油2410 | -- | -- | -- |

| 原油2409 | -- | -- | -- |

| 原油2408 | -- | -- | -- |

| 原油2407 | -- | -- | -- |

| 原油2406 | -- | -- | -- |

| 原油2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 鸡蛋主力 | -- | -- | -- |

| 生猪主力 | -- | -- | -- |

| 豆油主力 | -- | -- | -- |

| 棕榈油主力 | -- | -- | -- |

| 焦煤主力 | -- | -- | -- |

| 铁矿石主力 | -- | -- | -- |

| 乙二醇主力 | -- | -- | -- |

| 聚乙烯主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号