交易逻辑要点

➢平衡表向着宽松进一步转折,后期装置回归会增加,上游供应压力变大;

➢上游高库存及盘面弱基差持续拖累盘面下移;

➢海外需求减弱,国内刺激政策落地仍需要时间;

➢普遍成本下行,利润端估值抬升引发向下修复需求。

基本面详细分析

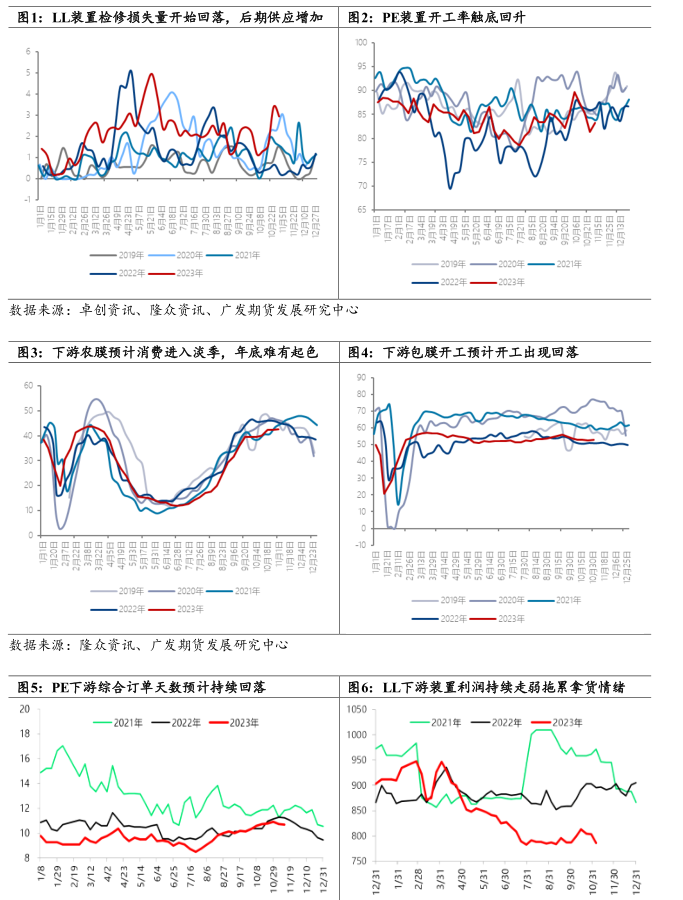

平衡表随供应端宽松累库压力进一步增加。11月计划内检修不多,检修损失量偏少,11月中国PE检修损失量预计在24.15万吨,环比降5.22%。加之新投产能释放,国内供应处于年内较高水平,供应压力增加。需求端,下游数据显示当前订单和利润在情绪作用过后并没有出现持续性的好转,下游当前的订单以及利润情况依然不容乐观,当前时间节点,圣诞节购物节订单已经结束,当前仅剩下新年的订单,因此后续的需求仍然不会太强。且随着海外年末排库进口压力逐渐增加,尤其是观察到聚乙烯端北美中东印度报盘增加,加上海外需求偏弱烯烃价格阴跌,进口窗口的打开会加剧国内的供需压力。

因此社会库存偏高,随着旺季结束下游投机补库,需求明显减弱,导致上游库存去化困难。前期盘面反弹过程中现货跟进缓慢基差迅速走弱,下游在7--9月进行了一轮逆季节性的补库之后在旺季的补库投机意愿相当薄弱。在没有新驱动因素下,平衡表累库及弱基差将限制上行空间。

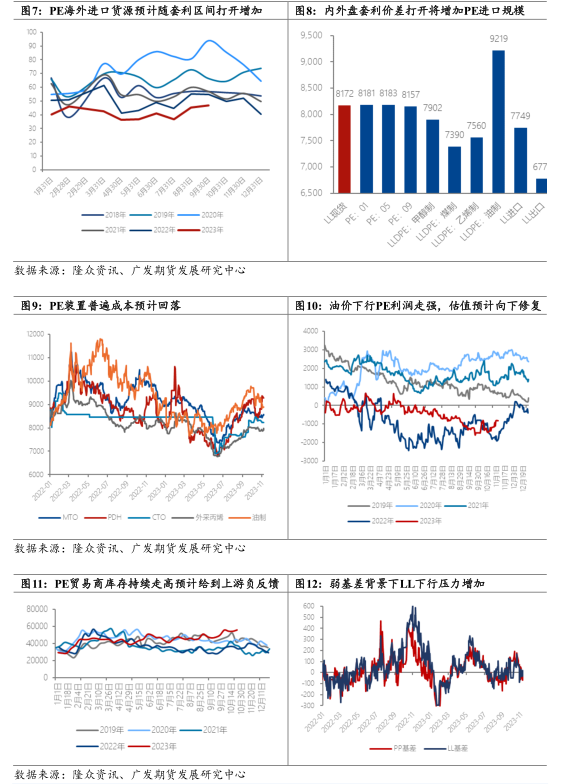

估值端预计向下修复为主。预计年底海外成品油需求回落,地缘局势对油价的支撑减弱,市场对全球经济增长放缓的担忧延续,且美联储暗示仍有加息的可能性,同时国内煤炭终端需求暂未有明显增加,叠加大集团外购价格下调,短期难以支撑PE价格。因此LL利润随成本下移处于高估水平,后市下移修复需求增加。

操作:做空L2405

建仓区间:[8200,8100]

止盈区间:[7600,7700]

止损区间:[8400]

建议仓位:10%

保证金比例:5%

盈亏比:2:1

风险因素:1.供应端临时大规模停车,现货大涨;2.油价大幅走强。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号