行情导读:截至11月23日下午15:00,沪锡主力合约下跌3.24%。

驱动分析一:11月进口较多,供应端短期依旧宽松

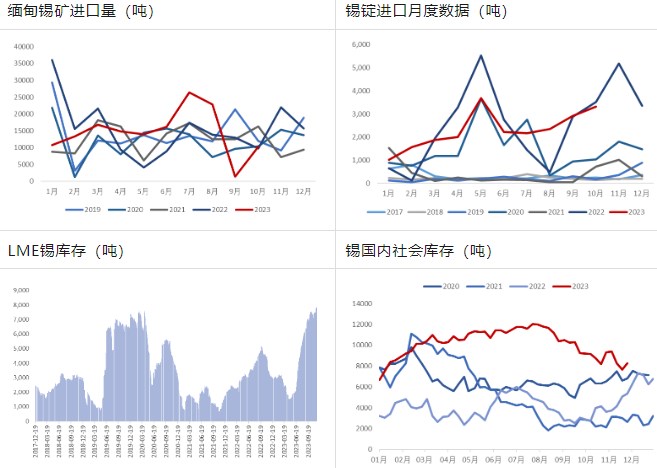

10月份国内锡矿进口量为2.52万吨,环比248.33%,同比124.2%,1-10月累计进口量为20.46万吨,累计同比4.49%,缅甸地区锡矿进口量大幅增加,主因九月中旬缅甸地区选矿厂恢复生产,锡矿陆续出口至境内,同时其余海外地区如玻利维亚和刚果金亦有部分进口增量。

10月国内锡锭进口量为3322吨,环比增加13.61%,同比减少5.41%,1-10月累计进口量为2.31万吨,累计同比增长2.57%。9月下旬开始进口窗口持续打开,并且进口盈利不断走阔,导致锡锭进口亦不断增长,预计后续进口依旧能保持较高水平。

驱动分析二:库存维持高位,对价格压制较强

截止11月22日,LME库存7810吨,同比增长134.53%,;精锡国内社会库存8272吨,同比增长54.47%,库存维持较高水平。目前生产端维持平稳,而海外需求相对偏弱,LME库存维持累库趋势,国内需求虽较国外相对较强,但由于锡锭进口维持较高水平,库存本周再度累库。

展望后市:

国内进口窗口持续打开,近期进口锡陆续进入国内市场,供应短期依旧维持宽松,高库存仍需时间消耗,锡价短期压力较大,主力关注20万元/吨一线支撑。展望后市,当下缅甸地区局势动荡,矿山复产时间仍无法确定,并且复工后招工亦会受到影响,随着选矿厂不断消耗库存,后续缅甸锡矿供应存担忧。需求方面,半导体行业周期复苏预期,半导体全球销售额同比增速继续上行修复,半导体库存保持较好去库水平或已进入被动去库环节,消费回暖预期向好,随着需求回暖带动库存逐步消耗,锡供给端低弹性问题将会逐步显现,后续建议逢低做多思路为主。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号