交易逻辑要点

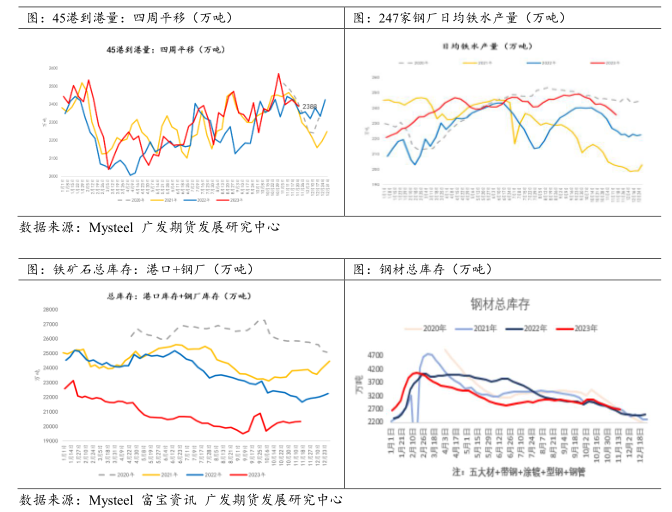

➢现货库存偏低,现价大幅下跌可能性比较小。一方面,铁矿石港口与钢厂库存均处低于近几年水平;另一方面,钢材总库存同比持平,钢厂库存同比偏低,减产意愿不大。

➢目前铁矿石供需紧平衡,港口库存累库缺乏持续性,预计后续累库幅度不大。考虑到库存偏低,现货价格坚挺,明年上半年需求端受春节前补库与铁水产量韧性提振,叠加海外矿石供应淡季存在扰动可能性,供弱需强格局下05合约定价强于09合约,5-9价差走扩的可能性较大。

➢目前价差水平接近60,价差存在提前走扩的可能性。一方面,近端01合约受监管压力影响,资金逐步移仓至05合约;另一方面,春节前钢厂补库对需求有提振作用。尽管上半年供需错配将更多在05合约上兑现,但考虑到目前估值偏高,单边做多波动较大,使用正套策略的表达方式安全边际较高,操作上可逢低做多5-9价差。

基本面详细分析

基本面上,供增紧平衡,港口库存低位运行。供应来看,到港量环比+125.5至2516.40万吨,均值稍高于去年同期水平;发运量环比-9.9至2652.6万吨,均值同比-39.4万吨。需求来看,日均铁水产量与进口矿日耗环比下降,主因近期钢厂废钢日耗上升对铁水有替代作用。库存来看,钢厂库存环比+47.53至9054.10万吨,港口库存环比周四+34万吨,环比上周一-13.4万吨。

盘面受宏观情绪扰动反复,叠加主力合约价格处在高估位置,监管压力逐步释放,短期内或存在回调可能性;但在库存偏低下,产业矛盾不明显,市场预计铁水产量降幅较小,后期港口累库幅度不大,预计盘面大幅下跌的可能性较小。

展望明年上半年,一季度为海外矿山发运淡季,春节后钢厂复产提振需求,叠加目前港口累库预期不大,预计供需错配较为明显。目前价差水平为60,稍高于近几年同期水平,考虑到近几年价差高点为150-200,待价差回调至55附近做多风险收益比较高。

操作:多1手I2405、空1手I2409套利

建仓区间:【35,55】

止盈区间:【85,105】

止损区间:【25】附近(亏损空间固定为20点)

建议仓位:30%

保证金比例:15%

盈亏比:2.5:1

风险因素:钢材库存大幅累库、行政限产落实、持仓周期长

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号