今日行情:截至上午收盘,双焦大幅下跌,焦煤突破前期平台位置不断走弱。本轮急跌始于上周四夜盘,Mysteel口径下焦煤、焦炭库存同比增幅明显,补库逻辑走弱下,市场提前交易供应过剩预期。

驱动因素1:库存同比增幅明显,钢厂补库接近尾声

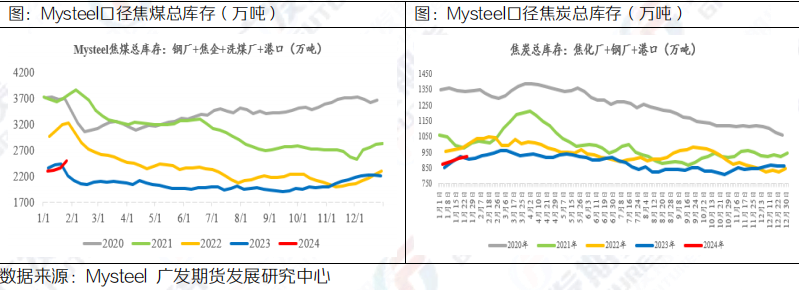

钢联口径下,双焦库存同比增幅明显。其中,焦煤总库存(洗煤厂+港口+钢厂+焦企)环比+132.16(+5.6%)至2497万吨,较去年同期+284.17万吨(+12.8%)。焦炭总库存(焦化厂+钢厂+港口)环比+14.11万吨(+1.5%)至925.82万吨,同比+16.86万吨(+1.9%)。

驱动因素2:煤矿供应处于高位

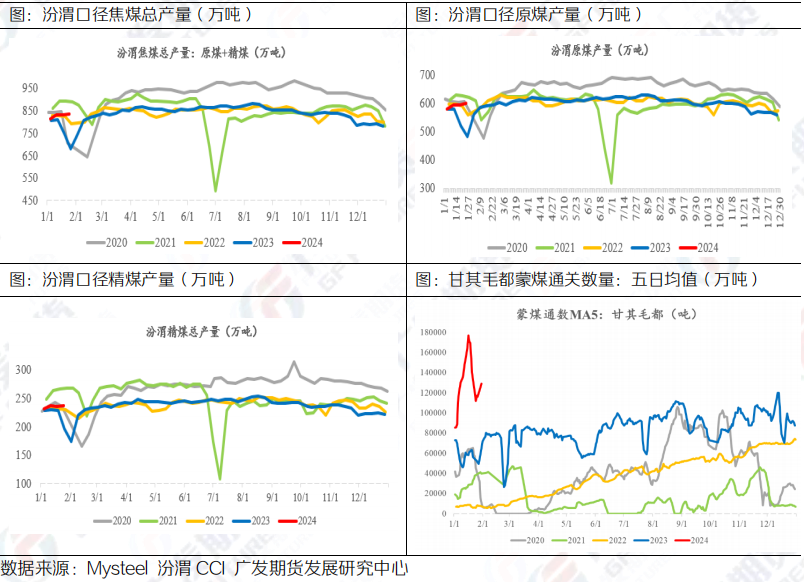

国产与进口煤供应均呈现宽松态势。国产煤来看,汾渭口径下,节前焦煤总产量增幅明显,供应有宽松预期。原煤总产量环比+5.34万吨(+0.9%)至598.82万吨,同比+116.54万吨(+24.2%);精煤产量环比+0.92万吨(+0.4%)至237.02万吨,同比+40.11万吨(+20.4%)。原煤与精煤总产量环比+6.26万吨(+0.8%)至835.84万吨,同比+156.65万吨(+23.1%)。进口煤来看,截至1月30日,甘其毛都通关车数日均值为1142辆,较去年同期+461辆(+68%);通关数量日均值13.70万吨,较去年同期+7.91万吨(+137%)。

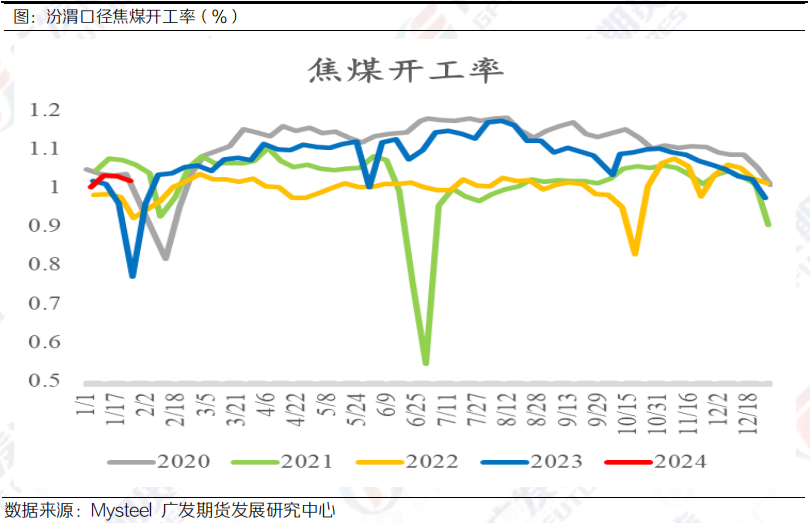

驱动因素3:钢厂低产量和低利润导致焦煤估值回落

目前钢厂利润偏低,节后钢厂复产节奏有缓慢预期,考虑到汾渭口径下全国焦煤开工率周度均值为102%,较去年同期+5.4%,市场认为供应端煤炭增产节奏或快于需求端铁水增产节奏。

后市展望:

焦炭方面,供需双增下,需求增量大于供应增量,即时供需平衡小幅下降,接近去年同期水平。本周库存环比+1.5%,超过去年同期水平,补库逻辑或充分交易。操作上,建议暂且观望,关注焦煤供应端边际变化。

焦煤方面,供应与库存同比增幅明显,市场提前交易供应过剩逻辑,盘面受情绪扰动较大。在钢材需求淡季下,煤矿产量同比增幅明显,Mysteel口径下总库存同比增幅12.8%。前期焦煤高估值已经计价焦煤的低库存和供应端的减产,短期焦煤价格回落,但继续下跌是交易24年需求预期落空;节前对钢材需求情况还不能证伪,焦煤单边价格或跟随钢材需求预期有所反复,考虑成材淡季低产量和库存压力不大,建议关注多卷空煤套利机会。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号