交易逻辑要点

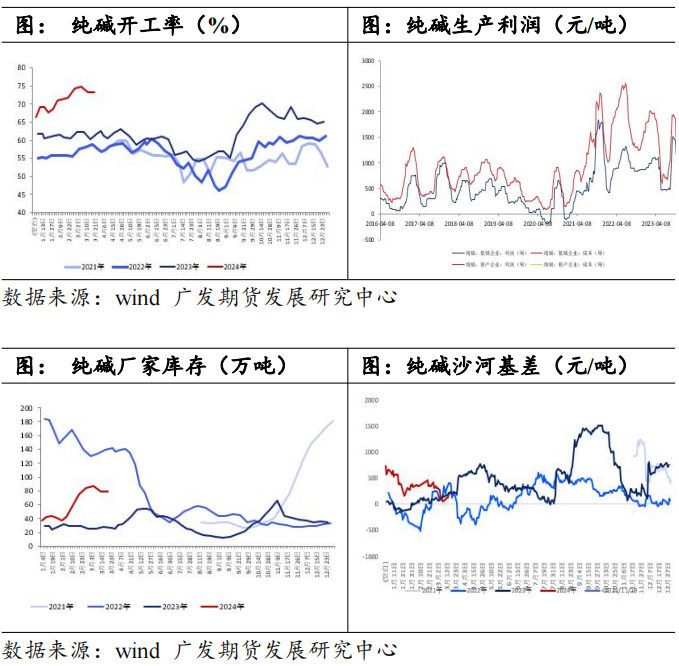

➢当前周产73-74万吨,随着青海的产能逐渐恢复,周度产量依然有提升空间。远兴近日日产量稳定在1万吨以上,个别天数的产量接近4条产线达产水平。

➢前期下游集中补库后继续补库动能降低,下游玻璃厂纯碱库存天数叠加在途库存处于较高水平,沙河地区库内+在途突破30天。结合产量压力预计本周至下周将重现大幅累库的格局。

➢玻璃价格持续低迷,利润不断被压缩,对于纯碱价格的敏感度提高,因此,纯碱价格较难维稳,或会进一步下挫。

基本面详细分析

近几周纯碱周产稳定在73-74万吨,按照当前下游浮法玻璃日熔量17.6465wt和光伏玻璃10.081wt的需求折算,周度重碱需求约在38万吨左右,当前重碱周产42.42万吨;轻碱周需约27万吨,当前周产30.82万吨,因此轻重周度总量过剩8万吨左右。随着青海产能逐渐恢复,近期日产数据持续创新高,截至25日隆众日产数据达到10.8万吨,折算周产后市或会恢复74万吨甚至达到75万吨以上,因此周产将继续攀升,周度过剩或达到10万吨,即月度过剩40万吨,纯碱库存压力较大。

月初时远兴挺价带动纯碱价格企稳,中下游有一定采买,轻碱下游补库积极,玻璃厂相对谨慎适量补充,这一波的集中补库基本告一段落,后市一段时间的补库动能降低。且部分库存转移至外库,削弱了显性库存的累库幅度,而外库通常靠近玻璃厂而设,外库的存在让玻璃厂心态上更加平稳,碱厂挺价玻璃厂则保持观望,因此现货在当下的格局下很难维稳。

当下玻璃整个产业链情绪跌至谷底,现货至今未看到止跌迹象,对原料纯碱价格同样形成压力。地产竣工周期向下、现金流压力等问题制约今年的玻璃需求,偏弱的行情暂时较难反转。高供应和低需求的错配下,长远来看唯有冷修可以自救。因此,纯碱在浮法端的需求体量已经见顶。

操作:做空SA2409

建仓区间:1780-1830

止盈区间:1500-1600

止损区间:1900

建议仓位:10%

保证金比例:10%

盈亏比:2.5:1

风险因素:远兴能源供应扰动、检修相关扰动

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号