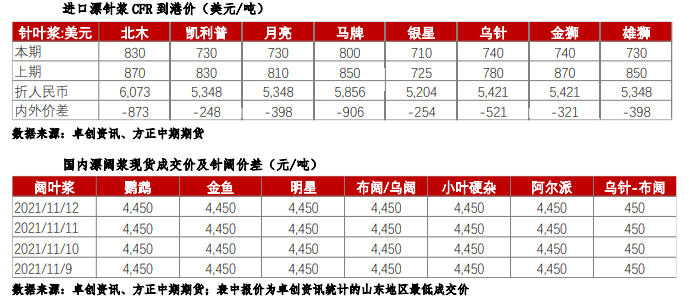

现货市场

现货市场观望氛围浓厚,局部地区成交重心下移。下游多维持补货,或逢低采购。南方松4800元/吨,银星5000元/吨,部分加针报5000-5100元/吨。

后市展望

终端需求相对疲软,导致纸浆需求改善空间有限,年底下游备货对浆价有所支撑,但上涨仍需成品纸市场配合,预计纸浆维持低位震荡,运行区间4800-5200元/吨。

研报正文

现货市场概述

纸浆:

1.现货市场观望氛围浓厚,局部地区成交重心下移。下游多维持补货,或逢低采购。南方松4800元/吨,银星5000元/吨,部分加针报5000-5100元/吨。

2.非木浆市场以稳为主,个别甘蔗浆价格略涨。西南地区漂白竹浆板含税出厂价格参考4900-5100元/吨,本色浆板价格参考4500-4600元/吨,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800元/吨,浆板价格参考5400-5700元/吨,一单一谈;华北市场本色苇浆板价格参考3700-3800元/吨。(卓创资讯)

纸及纸板:

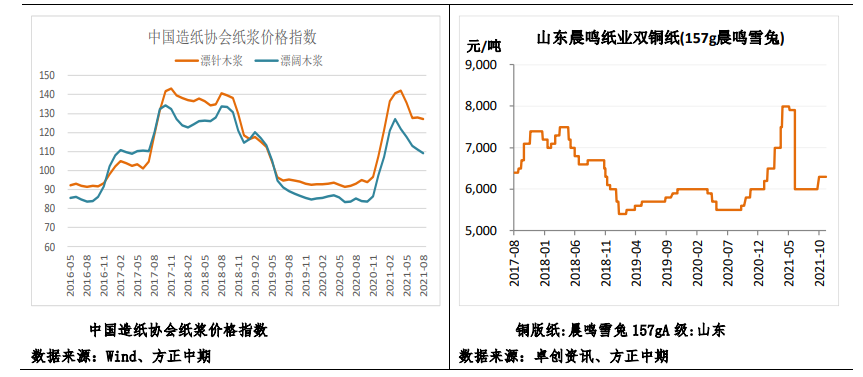

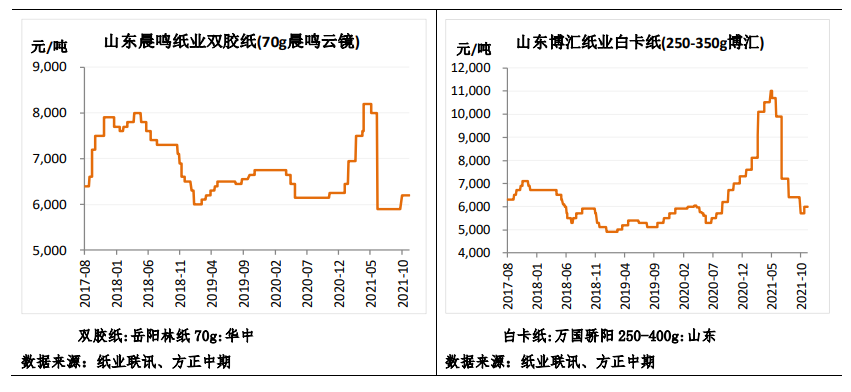

1、白卡纸市场价格小幅调整。纸厂库存不大,部分品牌货源紧张。贸易商根据库存及订单情况出货,部分因库存低位,价格高位坚挺,山东地区250g骄阳市场价格6000-6300元/吨。

2、双胶纸规模纸厂价格保持稳定,积极跟进订单落实;经销商订单平平,交投有限,对后市看空,补库积极性不高。下游印厂需求寥寥,刚需补库为主。

3、生活用纸市场局部稳中有降,北方地区部分纸企近期报盘及实际出货均略有松动,局部地区生产陆续恢复的同时出货有所减缓,厂家库存压力渐增;川内纸企仍存挺价意向,但下游采购多较谨慎。(卓创资讯)

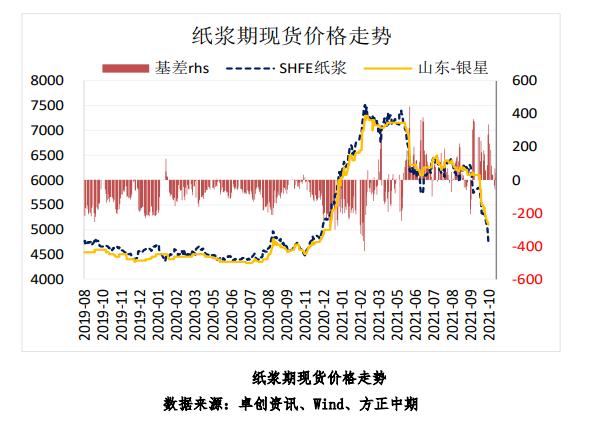

纸浆期货主力合约上周收于4868元/吨,下跌102元/吨。

成品纸现货价格

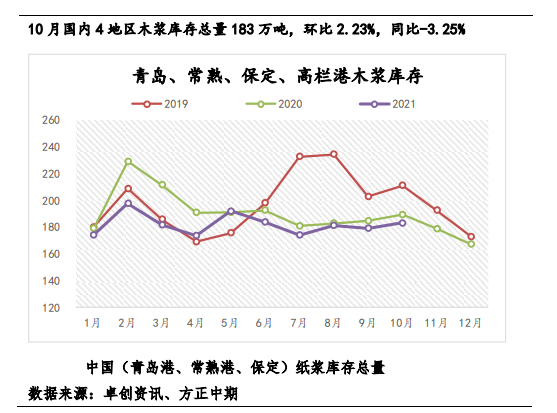

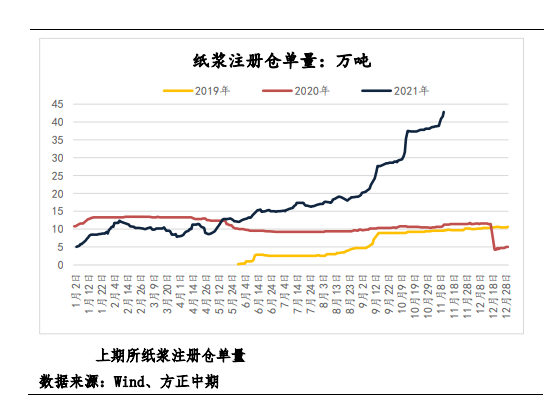

纸浆库存

基本面及操作策略

文化纸厂家挺价意向较强,供应压力略缓,下游经销商成交清淡,价格上行动力不足,下游印厂刚需采购。

白卡纸企业近期库存不大,部分规格对白板纸替代有所增加,供应偏紧,贸易商价格较坚挺,下游刚需补货为主,备货仍偏谨慎。

生活用纸北方市场有下移迹象,河南、山东等地个别高价已缺乏有效实单跟进,需求支撑减弱。

成品纸厂家开工率回升,生活用纸回升较大,除生活纸外,成品纸价格均小幅上调,纸厂积极提价,但在双十一过后,终端按需补货,对提价接受程度减弱。

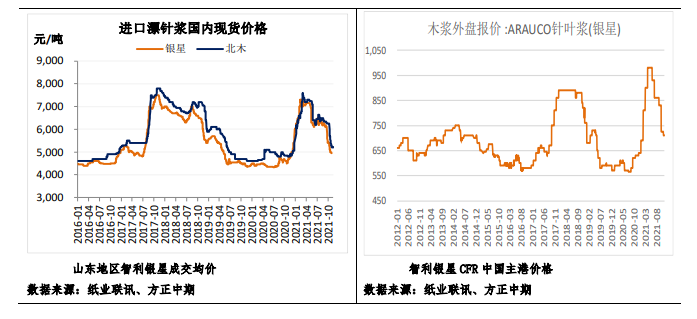

港口纸浆库存下降2.7%,上期所纸浆注册仓单量接近43万吨,当前国内纸浆库存较年初明显增加,10月纸浆进口量环比减少6万吨,同比减少近50万吨,1-10月中国纸浆进口增量由去年同期的289万吨降至-19万吨。

根据PPPC统计,9月全球W-20产出国发往中国商品浆环比增加17.4%,同比减少16.5%,1-9月累计减少9.3%。中国需求下滑带动全球商品浆供应转向宽松,商品浆库存天数接近去年高位。

目前国内纸价有所上调,但仍在历史低位附近,纸厂利润因浆价较弱略有改善,前期大幅减产后,库存压力减轻,因此纸厂挺价意愿增加。但终端需求相对疲软,导致纸浆需求改善空间有限,年底下游备货对浆价有所支撑,但上涨仍需成品纸市场配合,预计纸浆维持低位震荡,运行区间4800-5200元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号