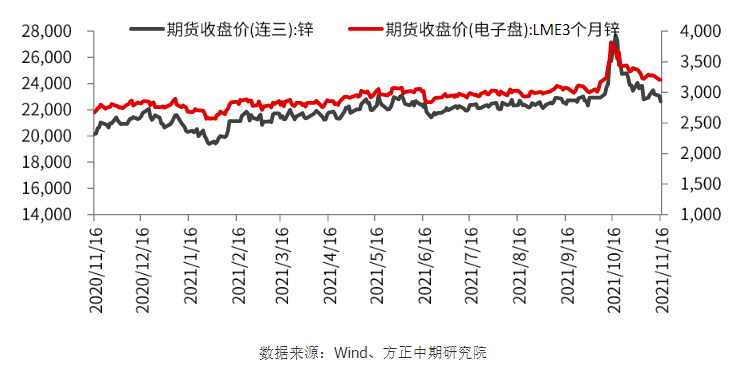

行情复盘

11月17日,ZN2201收于22905元/吨,涨0.44%。

策略提示

在供需双弱下,短期行情以震荡为主。

研报正文

锌行情回顾

11月17日,沪锌震荡偏强,ZN2201收于22905元/吨,涨0.44%。

现货方面,上海0#锌主流成交于22880~22950元/吨,双燕成交于22910~22980元/吨;0#锌普通对2112合约报升水10~20元/吨,双燕对2112合约报升水40~50元/吨;1#锌主流成交于22790~22870元/吨。

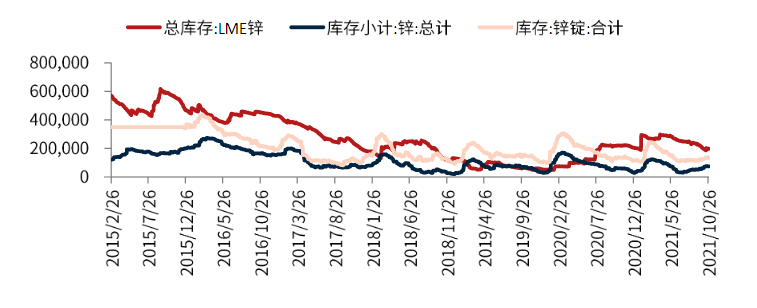

库存情况

11月17日LME锌库存减1275吨至181175吨。上期所锌期货本周库存70578吨,较上周减少2046吨。

社会库存方面,据SMM了解,截至本周一(11月15日),SMM七地锌锭库存总量为13.52万吨,较上周五(11月12日)增加3900吨,较上周一(11月8日)增加7400吨。

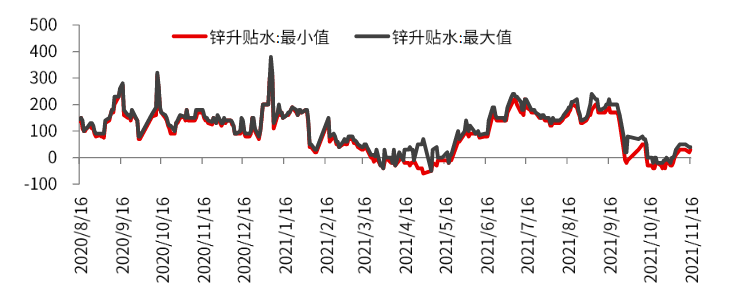

现货与升贴水

上海0#锌主流成交于22880~22950元/吨,双燕成交于22910~22980元/吨;0#锌普通对2112合约报升水10~20元/吨,双燕对2112合约报升水40~50元/吨;1#锌主流成交于22790~22870元/吨。

天津市场0#锌锭主流成交于22940~23100元/吨,紫金成交于23020~23150元/吨,葫芦岛报在26770元/吨,0#锌普通对2112合约报升水100~150元/吨附近,紫金对2112月合约升水180~200元/吨附近,津市较沪市升水100元/吨。

昨日锌价震荡偏强,现货市场维持升贴水报价,报价较为分散。截止午市收盘,普通品牌百灵对12月合约报升水100元/吨左右,红烨对12月合约报升水100~130元/吨左右,驰宏暂无报价,高价品牌紫金对12月合约报升水180~190元/吨左右,哈锌(免出库)对12合约报升水40元/吨。

广东0#锌主流成交于22830-22930元/吨,报价集中在对沪锌2201合约贴水15元/吨至升水10元/吨,粤市较沪市贴水20元/吨,较前一交易日收窄30元/吨。

第一交易时段,初期持货商报价相对坚挺,非铁锋锌锭对网价升水报价,不过市场需求一般,下游刚需采购为主,后期报价有所松动。麒麟、蒙自、会泽报价对沪期锌2201合约贴水10-20元/吨,铁峰贴水20-30元/吨。

第二交易时段,贸易商压价采购,不过需求有限,持货商下调升水意愿不足,供需双方略显僵持。麒麟、蒙自、会泽报价对沪期锌2201合约升水0-5元/吨,铁峰贴水10元/吨。麒麟、蒙自、会泽、铁峰等主流成交于22830-22930元/吨。

宏观信息与行业信息

1、河南省政府办公厅近日印发《河南省坚决遏制“两高”项目盲目发展行动方案》,加快推动产业结构绿色转型升级。《行动方案》指出,“两高”项目暂以煤电、石化、化工、煤化工、钢铁、焦化、建材、有色等行业年综合能源消费量1万吨标准煤及以上的高耗能、高排放项目,项目范围根据国家规定和河南省实际适时调整。

方案提出,到2021年年底,各地建立“两高”项目清单,依法依规处置不符合要求的“两高”项目,“两高”项目盲目发展的势头得到初步遏制。2022-2023年,遏制“两高”项目盲目发展的制度体系、监管体系、配套政策基本健全,长效机制基本建立。

2、在2021年有色金属行业年会铅锌专场上,上海有色网信息科技股份有限公司铅锌研究团队负责人曾子航表示,预计今年中国精炼锌产量将达到612万吨左右,远不及今年初预期量;2021年锌各消费板块先扬后抑,未来需持续关注库存变化,关注库存能否呈现季节性去库。价格方面,预计锌价在四季度冲高后回落。

3、据SMM了解,截至本周一(11月15日),SMM七地锌锭库存总量为13.52万吨,较上周五(11月12日)增加3900吨,较上周一(11月8日)增加7400吨。

4、国家发展改革委新闻发言人孟玮:按照碳达峰碳中和工作领导小组部署,有关部门正在研究制定能源、工业、城乡建设、交通运输、农业农村等领域和钢铁、石化化工、有色金属、建材、电力、石油天然气等重点行业实施方案,以及科技支撑、财政金融、碳汇能力、统计核算和督查考核等支撑政策。

目前,工业、交通运输、城乡建设等领域实施方案和《科技支撑碳达峰碳中和行动方案》已编制完成,正在按程序报请审议,审议通过后将按程序印发实施。

5、据SMM调研了解,广西某中型锌冶炼厂于11月顺利投产,其年产能为10万金属吨/年,目前为试生产阶段,日均产量为90~100吨左右,后续将逐步提产运行。

6、据AFS的最新数据,截至11月14日,由于芯片短缺,今年全球汽车市场累计减产量已破千万大关,至1009.7万辆,比前一周增加了约26万辆。

其中,中国汽车市场累计减产量已达198.1万辆,占总减产量的19.6%。AFS预计,今年全球汽车市场累计减产量会攀升至1126.3万辆。

7、据外媒报道,受芯片供应短缺影响,大众位于德国茨维考(Zwickau)和德累斯顿(Dresden)的工厂本周将暂停生产电动汽车。

大众发言人证实,由于缺少半导体,大众位于萨克森州的两座工厂已经停止生产电动车,停工时间为一周。本次停工预计将导致大众集团的电动汽车产量损失5,000辆,受影响的品牌包括大众、奥迪和Cupra。

8、上海金属网讯:截止11月13日当周,上海保税区精炼锌库存约4.107万吨,较前一周净增长1.03千吨。

交易策略

今日沪锌止跌企稳,从技术面来看,锌市本周下滑已经跌回布林道下轨附近,同时趋近今年4月份以来的区间下沿22600元/吨,后市如无重大利空下方空间有限。

从基本面来看,年末沪锌进入供需双弱的状态:需求方面,随着北方疫情和环保压力的影响,下游开工受抑,据SMM调研目前天津镀锌和氧化锌开工均存在较大程度的下滑,而10月地产、基建投资数据偏弱,也进一步打压了需求端信心。

不过,目前锌价已经跌破欧洲炼厂成本线,同时国内内蒙、甘肃限电也造成了一定供应减量。在供需双弱下,短期行情以震荡为主,期货建议观望,期权可以卖出虚值看跌期权赚取权利金。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号