后市展望

本周焦化厂库存快速累积,煤炭供需紧张缓解后,焦煤成本下移,另外下游钢厂利润偏低,终端压力向煤焦传导,焦炭现货有补跌压力,而期货深度贴水,保持震荡偏弱运行,总体波动较大。

背景分析

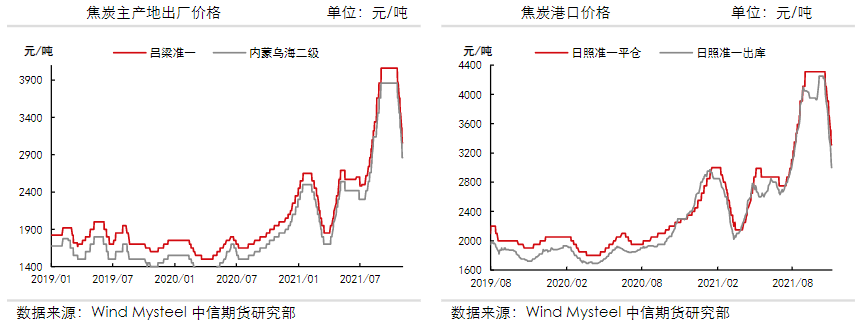

从供需来看,环保限产扰动较大,焦炭产量维持低位,而下游需求偏弱、粗钢压产偏严,铁水产量低位运行。

研报正文

焦炭:现货第六轮提降,期价震荡调整

逻辑:

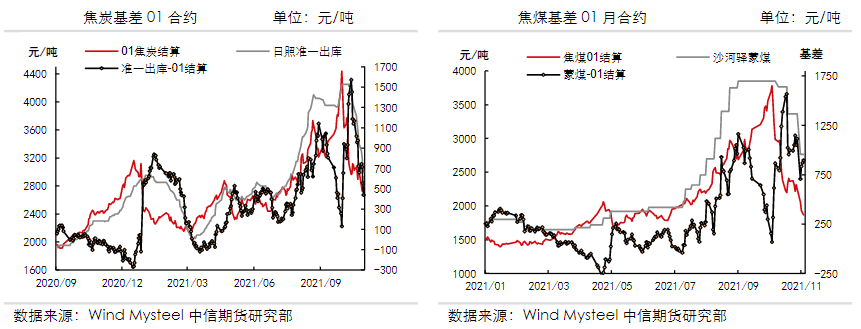

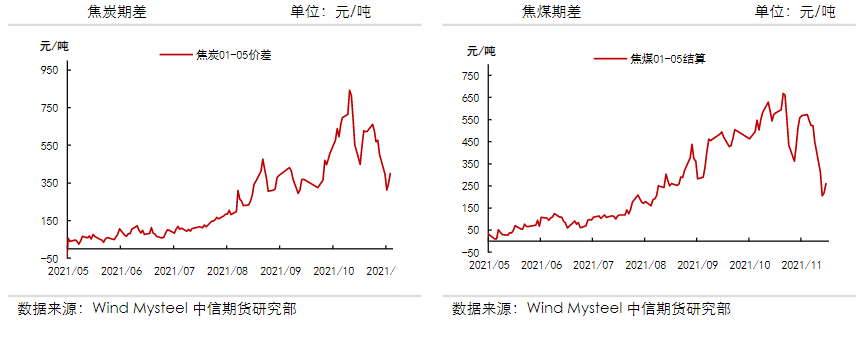

昨日,焦炭现货市场偏弱运行,港口准一3000元/吨(-70),钢厂开始第六轮提降,累计降幅1200元/吨,01合约基差455元/吨。受焦煤成本下移、现货提降影响,昨日期价震荡调整。

从供需来看,环保限产扰动较大,焦炭产量维持低位,而下游需求偏弱、粗钢压产偏严,铁水产量低位运行。

本周焦化厂库存快速累积,煤炭供需紧张缓解后,焦煤成本下移,另外下游钢厂利润偏低,终端压力向煤焦传导,焦炭现货有补跌压力,而期货深度贴水,保持震荡偏弱运行,总体波动较大。

操作建议:区间操作。

风险因素:需求不及预期、焦煤成本坍塌(下行风险);限产放松、焦煤紧缺(上行风险)。

焦煤: 煤矿库存累积,期价大幅下跌

逻辑:

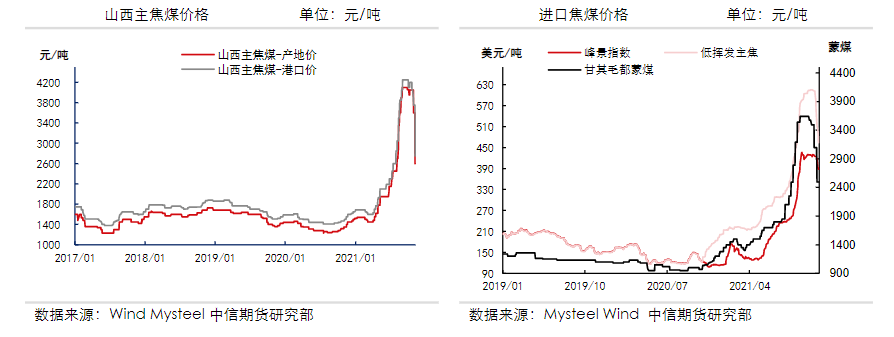

昨日,焦煤现货偏弱运行,甘其毛都蒙煤1900元/吨(-),山西配煤资源、主焦煤价格均有不同程度下跌。供需格局转向宽松后,焦煤期价弱势震荡。

从供需来看,过度累库后,焦煤产量被动下降;疫情影响减弱后,蒙煤通关小幅回升;而需求方面,下游焦化厂、钢厂限产较多,低库存下采购情绪谨慎。

近日焦煤受煤炭政策影响较大,保供升级、煤炭限价、下游需求偏弱影响下,焦煤现货有补跌空间。期货受政策预期影响,整体保持震荡偏弱运行,波动较大。

操作建议:区间操作。

风险因素:煤矿增产、进口放松(下行风险);进口限制常态,需求超预期(上行风险)。

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号