行情复盘

11月23日,ZN2201收于23710元/吨,涨3.47%。

策略提示

锌价重心进一步抬升的趋势将逐步确立。

研报正文

行情回顾

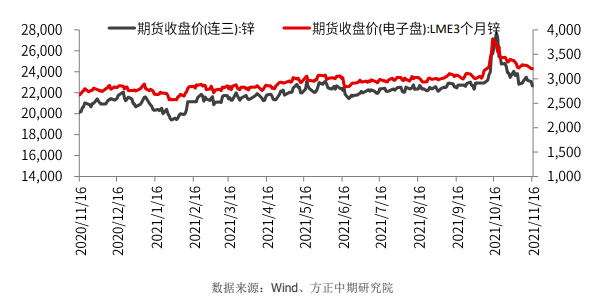

11月23日,沪锌强势反弹,ZN2201收于23710元/吨,涨3.47%。

现货方面,上海0#锌主流成交于23790~23900元/吨,双燕成交于23830~23930元/吨;0#锌普通对2112合约报升水40~50元/吨,双燕对2112合约报升水70~90元/吨;1#锌主流成交于23670~23790元/吨。

库存情况

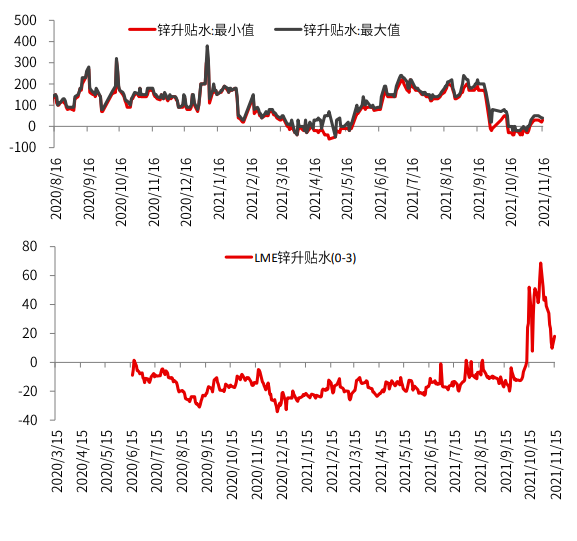

11月23日LME锌库存减3600吨至171425吨。本周上期所锌库存较上周减5619吨至64959吨。

社会库存方面,据SMM了解,截至本周一(11月22日),SMM七地锌锭库存总量为13.08万吨,较上周五(11月19日)增加2100吨,较上周一(11月15日)下降4400吨。

现货与升贴水

上海0#锌主流成交于23790~23900元/吨,双燕成交于23830~23930元/吨;0#锌普通对2112合约报升水40~50元/吨,双燕对2112合约报升水70~90元/吨;1#锌主流成交于23670~23790元/吨。

昨日锌价大幅上涨,早间持货商普通锌锭对均价报至升水20元/吨(当月票),对2112合约报至升水50元/吨(当月票),随出货增多,下游几无接货意愿,成交集中于贸易商之间长单等需求,随后持货商逐渐下调升水至15元/吨,跟盘升水亦有下调。

进入第二时段,市场成交不佳,持货商普通锌锭对2112合约报升水50元/吨。

整体看,市场缺票问题影响减小,叠加价格飙涨以后下游拿货明显走弱,而下月票处于平水附近,成交较差。

天津市场0#锌锭主流成交于23770~23910元/吨,紫金成交于23810~23930元/吨,葫芦岛报在27540元/吨,0#锌普通对2112合约报升水40~80元/吨附近,紫金对2112月合约升水80~100元/吨附近,津市较沪市升水30元/吨。

昨日锌价再度拉涨,现货市场维持升贴水报价,报价较为分散。截止午市收盘,普通品牌百灵对12月合约报升水40~80元/吨左右,红烨对12月合约报升水40~80元/吨左右,驰宏对12月合约报升水60~70元/吨左右,高价品牌紫金对12月合约报升水80~100元/吨左右,哈锌(免出库)对12合约报升水4元/吨左右。

锌价上行,天津市场货量得到补充,贸易商下调升水出货,部分贸易商因获利贴水出货。下游企业今日价格涨幅过大,企业观望情绪较浓,仅维持刚需采买。

整体来看天津市场成交清淡。1#锌锭成交于23810~23910元/吨附近。

广东0#锌主流成交于23740-23860元/吨,报价集中在对沪锌2201合约贴水20至升水5元/吨,粤市较沪市贴水30元/吨,较前一交易日收窄20元/吨。

第一交易时段,初期持货商当月票资源报价仍相对坚挺,不过锌价较昨日涨幅扩大,下游观望情绪浓厚,在出货不畅的情况下,现货升水下调。麒麟、蒙自、会泽报价对沪期锌2201合约升水0-5元/吨,铁峰贴水20元/吨。

第二交易时段,期货价格仍在高位震荡,下游需求未有改善,市场需求清淡,呈有价无市状态。麒麟报价对沪期锌2201合约贴水0-5元/吨,铁峰贴水15元/吨。麒麟、蒙自、会泽、铁峰等主流成交于23740-23860元/吨。

宏观信息与行业信息

1、人民银行11月19日发布《2021年第三季度中国货币政策执行报告》指出,稳健的货币政策要灵活精准、合理适度,以我为主,稳字当头,把握好政策力度和节奏,处理好经济发展和防范风险的关系,做好跨周期调节,维护经济大局总体平稳,增强经济发展韧性。同时,保持房地产金融政策的连续性、一致性、稳定性。

2、据SMM了解,截至本周一(11月22日),SMM七地锌锭库存总量为13.08万吨,较上周五(11月19日)增加2100吨,较上周一(11月15日)下降4400吨。

3、据外媒报道,根据AutoForecastSolutions(以下简称为AFS)的最新数据,截至11月21日,由于芯片短缺,今年全球汽车市场累计减产量为1012万辆,比前一周增加了约2.2万辆。

其中,中国汽车市场累计减产量已达198.1万辆,占总减产量的19.6%。AFS预计,今年全球汽车市场累计减产量会攀升至1128.5万辆。

4、据海关数据,2021年10月中国进口精炼锌40970.44吨,环比增25.55%,同比减少36.32%。

5、指数监测模型结果显示,2021年10月,中国铅锌产业月度景气指数为46.7,较上月上升2个点,位于“正常”区间运行;先行合成指数为63.7,较上月回落1.9个点。

6、NewCentury2021年3季度锌精矿产量为2.89万吨,同比减少14.06%,环比减少8.95%。主要是由于球磨机出现故障导致影响生产。

7、据外媒11月22日消息,嘉能可表示,由于高昂的能源价格继续冲击意大利的工业基础,该公司正在关闭意大利的一些锌生产业务。这是继欧洲其他地区已经进行的减产后,再次出现的减产活动。

嘉能可周一在一份电邮声明中表示,Portovesme硫化锌生产线将在下月底前进行维护和保养,该生产线年产能10万吨。整个欧洲的重工业,从钢铁到化肥,都面临着天然气和电力价格飙升的压力。

由于托克集团的Nyrstar子公司和嘉能可在10月份削减了产量,锌产量已经受到重创。嘉能可表示,将根据欧洲能源市场的环境继续评估该决定。

操作建议

近期嘉能可宣布减产的消息再度点燃多头情绪,沪锌强势上涨。

实际上,前期大幅下挫已经脱离了锌市基本面,欧洲能源短缺并未缓解,欧洲电费仍高位盘旋、欧洲碳排放权(EUA)更是屡创新高,以当前能源价格计算锌价已经跌破欧洲冶炼企业的成本线,减产已然是当地企业不可避免的选择。

目前嘉能可在欧洲的冶炼产能约在80万吨附近,占全球冶炼产能的5%,而欧洲总体冶炼产能占全球的18%左右,此轮成本推动的减产对市场的冲击不言而喻。

本轮锌价上涨的推动力取决欧洲能源危机是否得以解决,而据我们研究后者的影响可能是偏中长期的:一方面是全球能源转型初期,绿色能源的建设增量不及弃碳造成的减量,产生了能源供需错配;另一方面则是气候异常导致风电、水电发电量远不及预期,进一步加剧了能源的紧缺程度。

未来在能源价格高位难下的背景下,锌价重心进一步抬升的趋势将逐步确立。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号