现货市场

现货方面,周三国内纯碱市场弱势运行,市场交投气氛清淡。近期纯碱厂家整体开工负荷有所提升,市场货源供应量增加。

背景分析

纯碱生产企业库存连续六周累积,库存水平及库存增加幅度都在考验产业链上下游的承接力度,厂家挺价难度加大。

研报正文

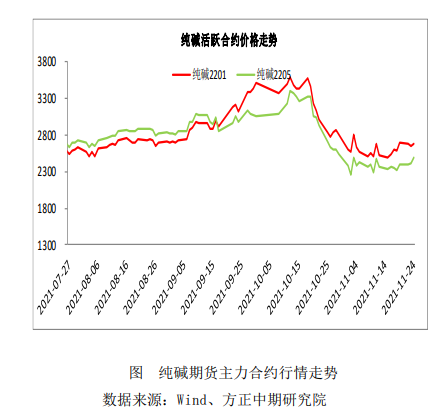

期货行情回顾

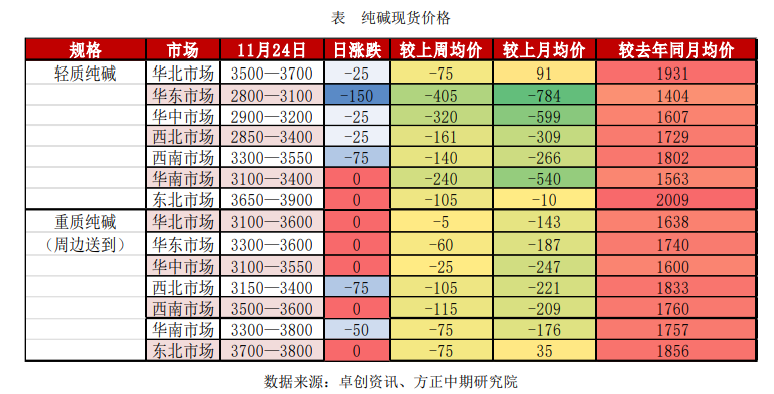

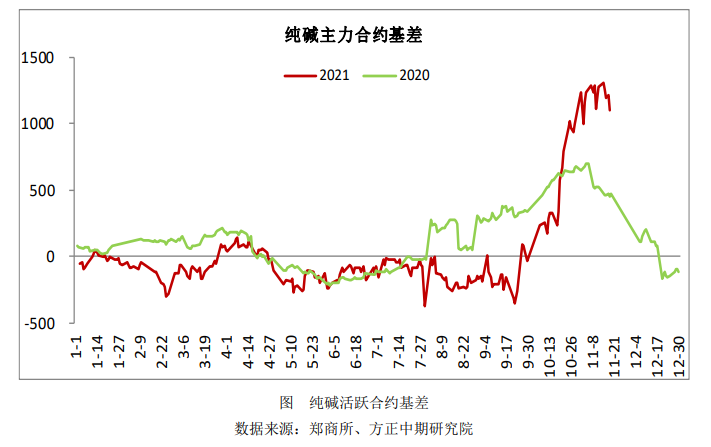

现货行情及基差走势

现货方面,周三国内纯碱市场弱势运行,市场交投气氛清淡。近期纯碱厂家整体开工负荷有所提升,市场货源供应量增加。

终端用户压价意向偏浓,接单积极性不高,近期纯碱厂家出货存一定阻力,整体库存有所回升,部分厂家新单价格灵活调整。

华南地区纯碱市场弱势运行,广东地区轻碱站台自提价格在3100-3350元/吨,低端为贸易商货源,当地玻璃厂重碱实际多执行月底定价,部分期货重碱货源终端价格在3300元/吨左右。

华东地区纯碱市场弱势运行,部分贸易商轻碱货源送到安徽地区终端价格2900元/吨左右,重碱主流送到安徽终端价格在3300元/吨左右。

市场情况

一、纯碱企业库存连续七周回升 近期显著加速

纯碱生产企业库存加速累积。上周国内纯碱厂家库存总量为75-76万吨(含部分厂家港口及外库库存),环比增加28.7%,同比下降36.4%。

其中重碱库存37-38万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、西南、华东地区。下游需求疲软,终端用户多坚持按需采购,加之近期青海地区火车发运不畅,纯碱厂家库存持续增加。

二、纯碱生产企业开工率极度分化

纯碱装置开工率波动有所下滑。上周纯碱厂家加权平均开工负荷77.3%,较前一周同期减少4.1个百分点。其中氨碱厂家加权平均开工91.7%,联碱厂家加权平均开工60.5%,天然碱厂加权平均开工100%。卓创资讯统计上周纯碱厂家产量在52.8万吨左右。

交易策略

供给端开工率波动回升,需求方面存减量预期。浮法玻璃减产力度存在不确定性,光伏玻璃实际投产进度亦存在变数,轻碱下游消费或受高价及下游开工率影响阶段性下滑。

纯碱生产企业库存连续六周累积,库存水平及库存增加幅度都在考验产业链上下游的承接力度,厂家挺价难度加大。

建议生产企业3500元上方卖保头寸可继续持有,并择机把握2800一线新的卖保机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号