策略提示

短期供需双弱,预计沪锌宽幅震荡。

操作建议

暂时观望。

研报正文

信息分析

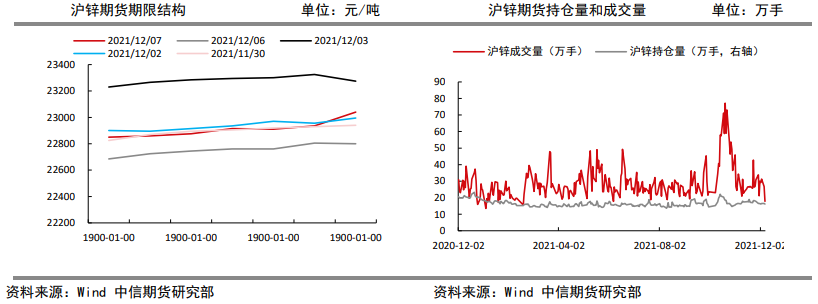

(1)12月7日上期所锌仓单库存增加782吨至1.98万吨;LME最新锌库存减少500吨至15.21万吨,注销仓单量2.67万吨,占库存比例为17.55%。

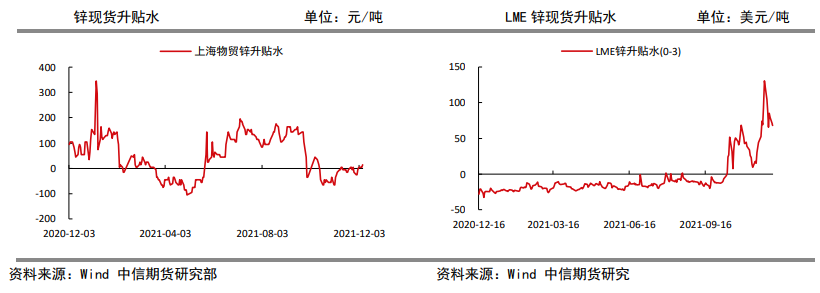

(2)12月7日锌升贴水均值上升15元至55元/吨,沪锌期货近月端为平水结构;12月6日LME锌升贴水(0-3)减少10.3美元/吨68.75美元/吨,LME锌价近月端呈back结构。

(3)Mysteel统计2021年12月6日全国主要市场锌锭社会库存为12.25万吨,较12月2日增加0.06万吨,较11月29日减少0.05万吨。

(4)据国家发改委,内蒙古自治区积极争取上级支持,确保煤炭供应增产增供。在国家发改委、国家矿山安全监察局等相关部委的支持下,迅速开展产能核增,先后5批核增115处煤矿。

(5)据SMM数据,2021年11月中国精炼锌产量51.95万吨,环比增加2.02万吨或环比增加4.05%,同比减少7.61%,2021年1至11月累计产量557.3万吨,累计同比增加0.41%。

行情监测

逻辑

从国内供给来看,11月精炼锌产量同比大幅下滑,12月由于湖南花垣地区炼厂的检修以及陕西地区炼厂的减产或大幅不及预期。

从国内需求来看,北方气温骤降以及环保政策趋严影响,初端开工率依旧处于低位,预计11月房地产走弱但边际趋缓,基建明年上半年迎来明显回升。

整体来看,短期供需双弱,预计沪锌宽幅震荡,中长期基建托底作用或可震荡偏强。

操作建议:暂时观望。

风险因素:锌抛储加量;进口增多;消费迅速转弱。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号