现货市场

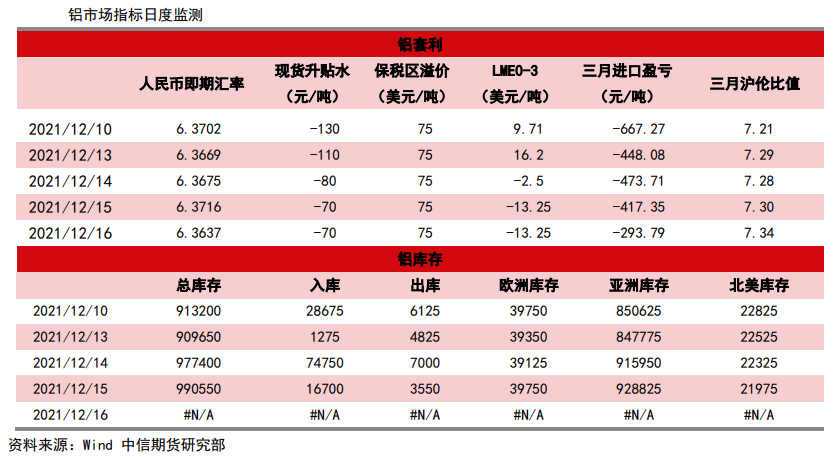

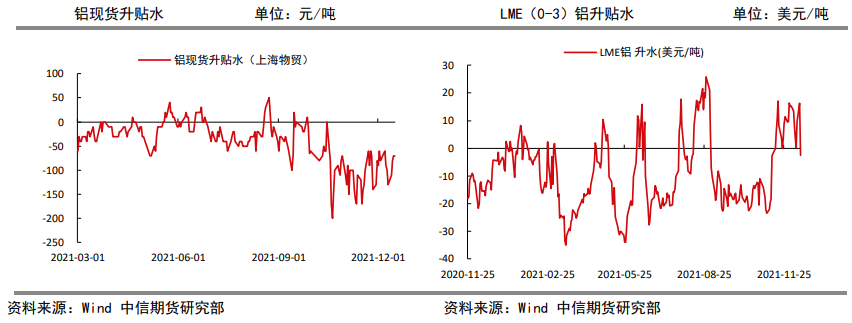

12月16日,SMM上海铝锭现货报价19010-19050元/吨,均价19030元/吨,下跌70元/吨,现货贴水80-贴水40元/吨,均贴水60元。

风险提示

尽管电解铝成本仍在下行,但是市场开始关注消费改善的累积效应,铝锭去库提速提振铝价。

研报正文

信息分析

(1)12月16日,SMM上海铝锭现货报价19010-19050元/吨,均价19030元/吨,下跌70元/吨,现货贴水80-贴水40元/吨,均贴水60元。

(2)据SMM数据,12月16日中国主要消费地电解铝库存为91.0万吨,较上周四下降4.2万吨;12.6-12.12期间,国内主要消费地铝锭周度出库量18.77万吨,同比增长9.74万吨,环比增长2.29万吨。

(3)世界金属统计局(WBMS)周三公布的报告显示,2021年1-10月全球原铝供应短缺136.6万吨,2020年全年供应过剩127.1万吨。2021年1-10月原铝需求为5761万吨,较2020年同期增加441.9万吨。

市场数据监测

逻辑

尽管电解铝成本仍在下行,但是市场开始关注消费改善的累积效应,铝锭去库提速提振铝价。

供应端:11月产量符合预期,12月产量环比将小幅回升,考虑到国储没抛储,供应维持在年内偏低水平。

消费端:11月房地产销售面积同比降幅收窄,说明在房地产政策松动背景下,房地产市场有所改善;需求延续改善,铝锭去库提速。

整体来看,周四铝价进一步下跌为布局多头创造非常好的条件,短期铝价维持震荡筑底走势,静待成本端止跌。

中长期来看,供应端仍受限,并且房地产政策放松,需求端不悲观,铝价仍有上冲基础。

操作建议:持多或者逢调整继续低吸。

风险因素:需求走弱;供应进一步收缩。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号