现货市场

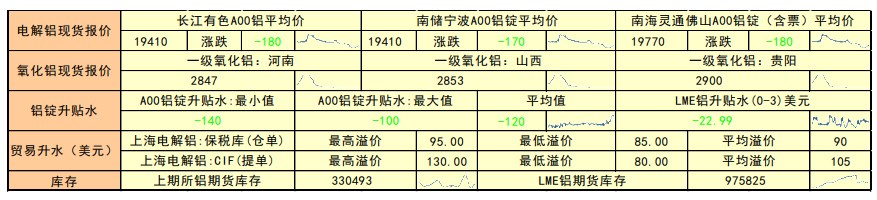

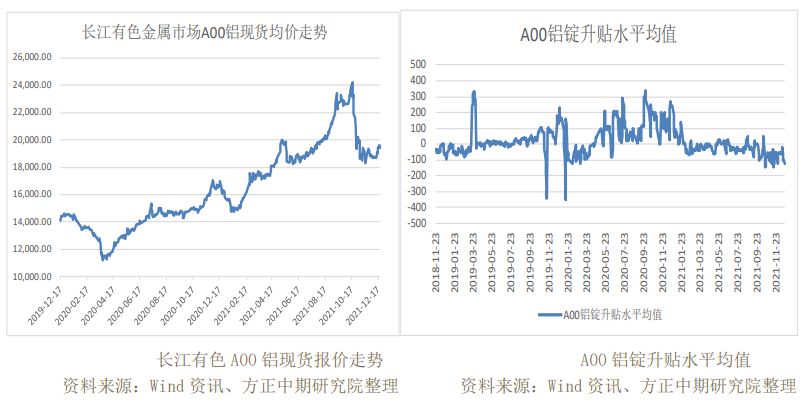

昨日长江有色A00铝平均价19,410.00元/吨,比上一交易日-180.00元/吨。氧化铝三地均价在2866.7元/吨。

期货市场

2021-12-21,沪铝主力2202合约开盘于19535元/吨,最高价19660元/吨,最低价19455元/吨,报收于19630元/吨,涨跌5元/吨,涨跌幅0.03%。

研报正文

现货市场情况

昨日长江有色A00铝平均价19,410.00元/吨,比上一交易日-180.00元/吨。氧化铝三地均价在2866.7元/吨。A00铝锭的升贴水最大值-100.00元/吨,最小值-140.00元/吨,平均值-120元/吨。

上海保税区电解铝仓单最高溢价95.00美元/吨,最低溢价85.00美元/吨,平均溢价70.00美元/吨。上海电解铝CIF提单最高溢价130.00美元/吨,最低溢价80.00美元/吨,平均溢价105.00美元/吨。

期货市场情况

2021-12-21,沪铝主力2202合约开盘于19535元/吨,最高价19660元/吨,最低价19455元/吨,报收于19630元/吨,涨跌5元/吨,涨跌幅0.03%。成交量170927手,持仓量202606手,持仓量变化-1981手。

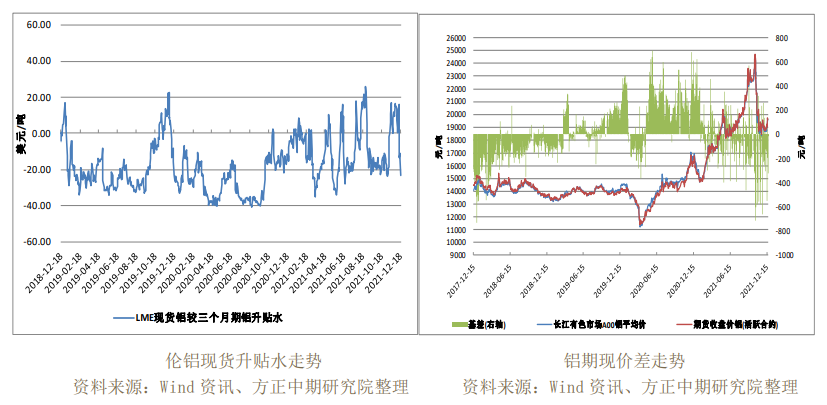

铝价升贴水及基差走势

周初国内铝锭社会库存续降给予铝价一定支撑,华东现货延续贴水100元/吨附近运行,整体成交集中19580元/吨附近为主。中原(巩义)地区对华东维持平水附近,实际成交对盘面贴水100元/吨。

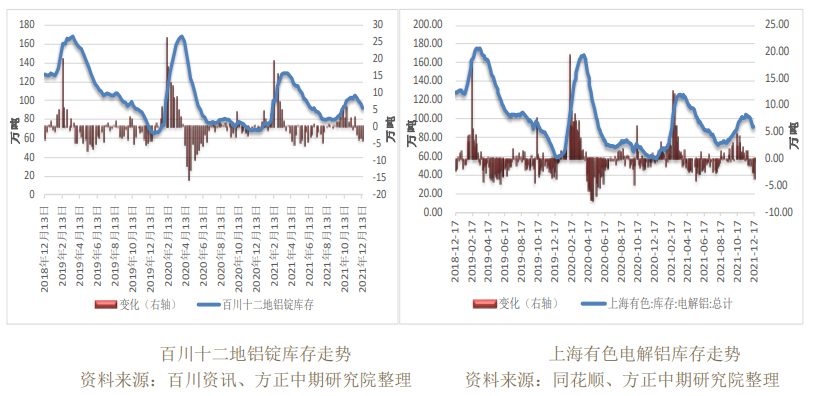

铝锭库存情况

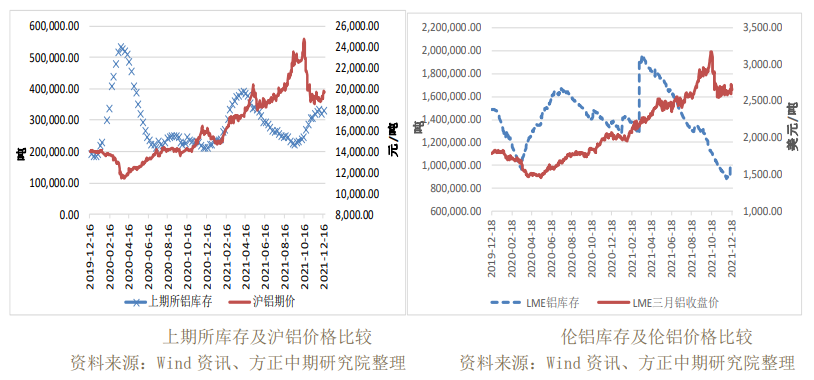

上期所2021-12-17铝锭库存330,493.00吨,环比上期变化9,136.00吨。LME2021-12-20铝库存975,825.00吨,环比上期变化-3775吨。

据百川资讯统计,最新百川十二地铝锭库存96.58万吨,周环比变化-4.18万吨。

据上海有色统计,最新一期铝锭库存91.00万吨,周环比变化-4.20万吨。

铝棒加工费情况

昨日铝棒主流市场加工费继续延续承压局面,价格重心下跌20-50元/吨。

昨日市场A00铝锭价格大幅上涨200元/吨至19580元/吨,下游畏高情绪较之前更甚,接货情绪不佳,早市市场询价相对较少。多数铝棒持货方出货积极性较高,一方面是临近年底的原因,一方面铝价处于相对高位,出货意愿强烈。

所以昨日铝棒加工费整体下调,随后的交易时段也有部分贸易商表现二次下调的情况。市场整体成交一般。

昨日早间报价详情如下:

佛山地区铝棒加工费:Φ90报540-580元/吨,均价560元/吨,较上周五报价持平;Φ120报480-520元/吨,均价500元/吨,较上周五报价持平;Φ178报480-520元/吨,均价500元/吨,较上周五报价持平。

无锡地区铝棒加工费:Φ90报460-500元/吨,均价480元/吨,较上周五报价下跌20元/吨;Φ120报380-420元/吨,均价400元/吨,较上周五报价下跌50元/吨;Φ178报380-420元/吨,均价400元/吨,较上周五报价下跌30元/吨。

目前华南市场送到价格500-580元/吨,自提价530-610元/吨不等。品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等。

宏观及行业资讯

央行公告称,为维护年末流动性平稳,12月21日以利率招标方式开展了100亿元7天期和100亿元14天期逆回购操作,中标利率分别为2.20%、2.35%。Wind数据显示,今日100亿元逆回购到期,因此单日净投放100亿元。

澳洲联储会议纪要:在通胀率达到2-3%目标区间之前不会上调现金利率;政策委员会做好保持耐心的准备;预期基础通胀只会逐渐回升,澳大利亚通胀压力低于其他国家;对购债的各种选项反映了对经济将继续反弹的预期,明年5月结束缩减量化宽松的选择与11月预测一致。

日本内阁办公室发布12月经济报告,17个月来首次上调整体经济评估,称经济正在好转。随着服务支出复苏,汽车销售反弹,日本连续第二个月提高了对私人消费的看法。下调对住房建设资本支出的看法。

韩国企划财政部部长兼副总理洪楠基表示,力争明年实现国内电动汽车、氢燃料汽车等新能源汽车数量达50万辆,加快绿色新能源汽车的转换速度。

德国1月GFK消费者信心指数-6.8,预期-2.7,前值-1.6修正为-1.8。

基本面及操作策略

上游方面,据SMM了解,氧化铝价格连续下挫,逐渐逼近卖家的心理价位,当前北方卖家最低能接受的成交价格为2750元/吨,西南在2650-2700元/吨。

短期来看,氧化铝厂利润受到重创,近期的现货价格跌幅将趋缓,长单的签署情况和买卖双方的心理变化值得长期关注。

据中国海关总署,中国2021年11月原铝进口量22.94万吨,环比增长63.99%,同比增长303.29%。

成本方面,11月云南省内用电企业平均开工率为56.02%,其中电解铝企业月度平均开工率64.78%,环比10月增加1.25%,但同比仍然减少31.19%,进入11月后,云南省内交易电价环比提升78.4%,至0.24919元/千瓦时。

库存方面,12月20日,SMM统计国内电解铝社会库存89.1万吨,较上周四下降1.9万吨,南海、无锡地区贡献主要降幅,巩义、上海地区转为累库。

从盘面上看,资金呈流出态势,主力多头减仓较多。

目前电解铝产能有少量复产但是叠加上冬季因环保及冬奥的限产,电解铝供给整体仍然趋紧。另外环保及冬奥限产对下游也形成一定利空。

成本端氧化铝价格持续下跌,电解铝成本较前期高位有一定回落。铝锭库存继续去库走势,利多盘面。

目前沪铝盘面高位有所回调,建议可适量逢高沽空,整体依然维持宽幅震荡格局,01合约上方压力位20000,下方支撑位18000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号