期货市场

截止到12月25日沪锌主力合约2202收盘价为24395元/吨,较11月上涨6.55%。

后市展望

整体来看,锌基本面供需两弱,短期主要矛盾点在欧洲天然气危机对炼厂的冲击。预计一季度前锌价呈震荡上行趋势。

研报正文

行情回顾

截止到12月25日沪锌主力合约2202收盘价为24395元/吨,较11月上涨6.55%。

11月锌价在10月跟随动力煤下跌基础上继续深跌至22265元/吨,后短线反弹再下跌。而12月锌价是在欧洲天然气危机、新冠疫情的轮番冲击下上行。不过虽然是上行趋势,但是就交易上来说,操作难度较大,因为上行趋势中穿插了日K大阴线,交易多头短线回撤较大。

基本面分析

(一) 锌精矿供给

本月锌精矿加工费仍处于低位运行,国产矿加工费价格4000-4400元/金属吨,进口矿加工费70-80美元/干吨。

国外方面,日前因当地社区实施道路封锁而停止运营的CerroLindo锌矿已恢复生产。

欧洲能源问题显著,电价高企再次干扰供应端,除目前已宣布减停产企业外,或有更多供应端企业面临减产问题。

国内方面,相较其他地区,北方地区受环保影响较为严重,供应端持续偏紧局面。

库存方面,截止到12月23日锌精矿港口库存25.28万吨,较上个月减少3.17万吨。

欧洲能源危机愈演愈烈,电价强势上涨,成本压力增加,或导致更多生产企业面临减停产问题,引发市场对海外供应端的担忧。预计后续加工费处于低位运行。

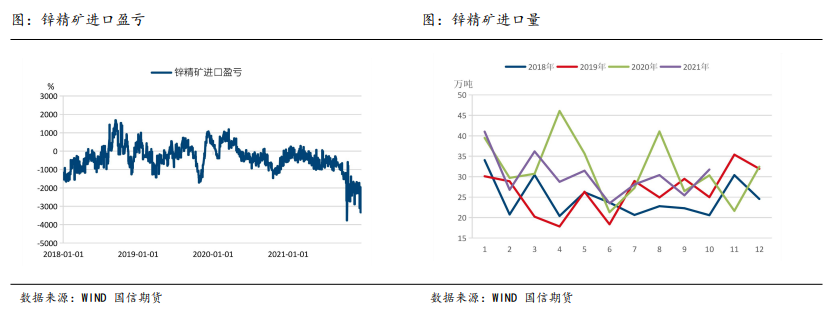

锌精矿进口亏损持续扩大,进口日度最大亏损从11月2300元/吨左右上升至3300元/吨。11月锌精矿进口量36.85万吨相比10月增加5.1万吨。虽然锌精矿进口亏损,但冶炼端仍然有利润,所以下游冶炼企业仍然有动力进口锌精矿。不过12月份冶炼利润相比11月已经有日度亏损情况,预计12月进口量增加幅度不及11月。

(二)精炼锌进口

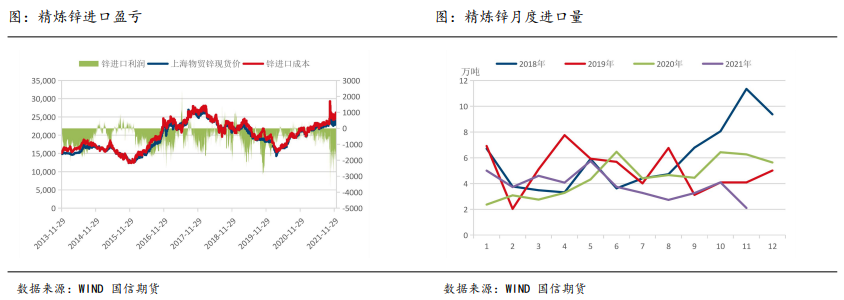

进口方面,精炼锌进口持续亏损,且亏损幅度在扩大。12月24日根据实时现货价格计算的进口盈亏为-2309元/吨,而在11月30日该数据为-1712元/吨。11月精炼锌进口量为2.11万吨,如果单从利润角度考虑12月进口量将继续下滑。

在期货内外盘比价方面,从2021年3月份开始内外盘比价持续下滑,在此期间人民币兑美元虽有波动,但并不是持续下行趋势。内外盘比价的下滑主要还是锌的供需呈现外强内弱造成的。

12月份在消除汇率影响后的内外盘比价已跌破1.1,到12月24日为1.09。

(三)精炼锌需求分析

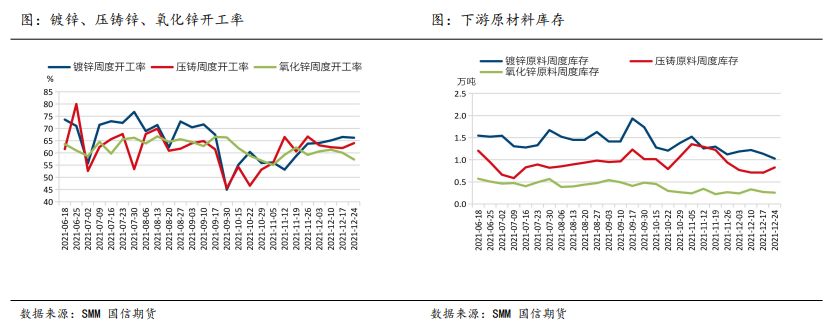

在初端消费方面,锌的下游需求主要是镀锌(71%)、压铸锌合金(18%)、氧化锌(9%)及其他。从开工率来看,当前需求相对低迷,且厂家原材料库存低位。临近年末,下游开工转好可能性不高。

2021年下游需求主要增量来源于镀锌,镀锌产量为近4年最高水平,出口对需求提振明显,2021年镀锌出口月度同比增长40%以上。

海外供给恢复缓慢,内外价差拉大,是镀锌板出口高增速的重要原因。

11月份开始受限电、能耗双控政策影响,镀锌板产量环比10月下滑12万吨,同比下滑1.66%。12月镀锌板产量数据尚未公布,但是从热轧卷板周度数据来看大概率仍然是下滑趋势。

镀锌板库存方面,到12月24日为51.42万吨,低于去年同期54.86万吨。

综合产量、进口、库存来看镀锌基本面并未转空,考虑到地产端需求或有短期恢复,对镀锌明年一季度前持偏多观点。

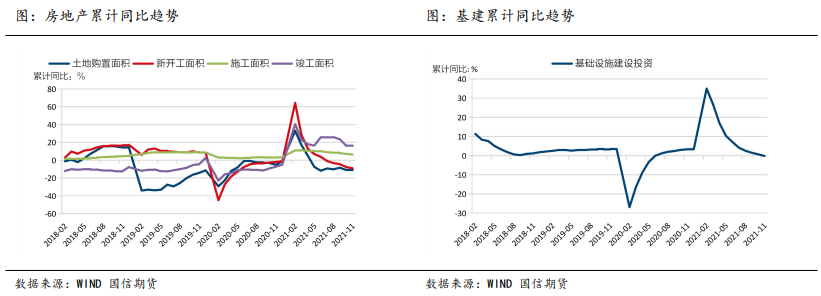

终端消费方面,地产与基建都处于比较低迷状态,土地购置面积、新开工面积累计同比仍在负值区间,施工、竣工数据较10月下滑。11月基建投资累计同比为-0.17%,今年首次进入负值区间。

受芯片短缺和需求低迷影响,汽车产量同比仍然处在负值区间,11月同比增长为-3.95%。

家电领域,除空调外其他均是负增长状态,空调同比增速也在下滑。三道红线政策对房地产需求冲击较大,目前政策已有部分放松,明年一季度房地产需求或有短期改善。

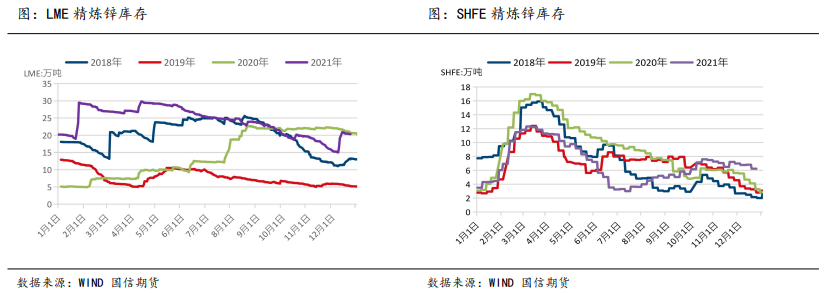

(四)精炼锌库存

截止到12月24日,LME锌库存为20.32万吨,较11月30日增加4.42万吨;上期所库存6.24万吨,较11月30日减少0.75万吨。全球交易所总库存26.56万吨较11月30日增加3.67万吨。

显性库存处在近2017年以来同期高位,但是如果拉长周期至2010年,显性库存仍然处在偏低水平。这与螺纹等建材类长周期绝对库存高位不同。

美国宏观政策及数据

12月15日在今年最后一场FOMC货币政策会议上,美联储宣布保持0到0.25%的政策利率联邦基金利率目标区间不变。随后的新闻发布会上,主席鲍威尔表示,通胀偏高迫使美联储加速Taper,减码QE的速度提升一倍,至每个月减少购债300亿美元。

点阵图显示超过60%的美联储官员预计2022年将加息三次,且60%的官员预计2023年将再加息三次,70%的官员预计2024年将加息两次。

在疫情爆发之前的2020年1月,美联储的资产负债表为4.1万亿美元,现在已经膨胀到8.7万亿美元,美联储对资产负债表的态度,是判断后期市场流动性的重要指向。对于后期加息的次数,参考2014年QE结束后,加息带来的缩表情况。

2015年开始第一次加息,联邦基金目标利率从2008年0.25%上调至0.5%,总共经历9次加息,在2018年12月20日,利率上调至2.5%。而这轮加息每次上调幅度为0.25%。9次加息使美联储资产负债下降4000亿。

当前美联储资产负债表8.7万亿,如果参考上一轮加息带来的缩表情况,叠加基础货币量翻倍,在货币乘数不变的情况下,此轮即使加息2%,资产负债表也就只能下降8000亿,加息之后资产负债表仍有7.9万亿。

主要结论

宏观:

中美宏观政策反向走势,凸显各自面临问题不同。国内已经进入后疫情时代,经历过疫情需求断崖式下跌、大幅反弹之后重新回到长期需求走弱的态势。

随着终端企业利润压缩,需求趋弱会逐渐从终端向产业链中上游传导,大宗商品需求长趋势走弱。

美国当前主要问题还是通胀的压力,通胀来源于两方面,一是疫情期间货币增发,二是疫情带来得供应链问题。

货币问题从美联储的资产负债表来看,即使加息,资产负债表再难回到疫情前,与美元相关的资产价格也难以回到疫情前。

供应链问题有所缓解,但是终端需求比供给增加更快,通胀在2022年可能继续上行。

基本面:

矿端内外都处在偏紧的状态,国内矿山因为季节性问题,1月份开工低位,国外矿山受疫情影响,产量释放缓慢。

国内外锌精矿加工费持续低位,进口锌精矿价格上行,进口矿冶炼利润持续收缩,已经出现负值情况,影响企业开工率,预计1月份国内冶炼企业开工较12月下行。

国外方面,欧洲天然气危机尚未看到缓解迹象,1月份气温会更低,天然气危机炒作空间大。重点关注嘉能可、新星、泰克资源欧洲炼厂动向。

需求端,镀锌、压铸锌合金、氧化锌开工率低位,下游需求偏弱。现货成交方面,临近年末,市场交易冷清,贸易商以清货为主。

终端需求数据,无论是房地产、基建、汽车、家电需求都比较差,预计1月难有改观,春节后受地产政策放松影响,或有短期改善。

库存方面,整体库存属于近5年高位,但是从长周期来看库存仍然偏低,库存尚不能成为锌价上行的压力。

整体来看,锌基本面供需两弱,短期主要矛盾点在欧洲天然气危机对炼厂的冲击。预计一季度前锌价呈震荡上行趋势。

操作建议:短期谨慎看多,可尝试贴近22500左右做多。重点关注欧洲炼厂动态及新冠疫情影响。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号