期货市场

FU2201合约周度下跌64元/吨,跌幅2.14%,收于2924元/吨,LU2201合约周度下跌46元/吨,跌幅1.17%,收于3872元/吨。

后市展望

后市认为只要需求动力仍在,能源品价格预计仍会表现出抗跌属性,预计后市燃料油价格继续跟随成本端走势波动。

研报正文

行情回顾

期货市场:

上周高低硫燃料油价格以下跌为主,FU2201合约周度下跌64元/吨,跌幅2.14%,收于2924元/吨,LU2201合约周度下跌46元/吨,跌幅1.17%,收于3872元/吨。

现货市场

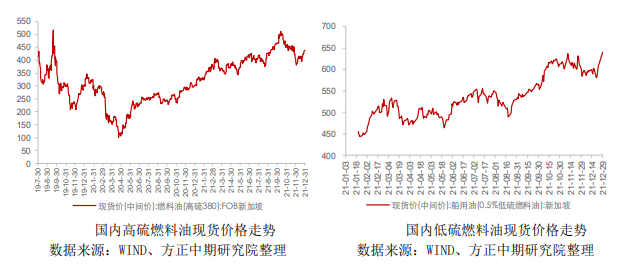

国内现货市场:

上周高硫燃料油现货市场以上涨为主,舟山高硫燃料油价格在500-511美元/吨区间波动,截至12月31日舟山地区高硫燃料油价格为511美元/吨,较27日价格上涨11美元/吨,低硫燃料油价格640美元/吨,较27日现货价格上涨30美元/吨。

上周国内各地区低硫燃料油价格总体保持强势,普遍较高硫燃料油偏强,上周由于临近元旦假期,部分地区燃料油原料资源偏紧,船燃批发价格继续坚挺,市场备货需求较为旺盛。

燃料油价差情况

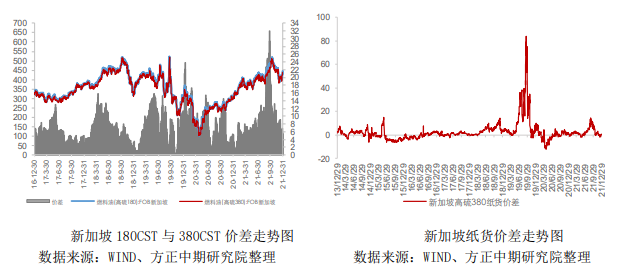

截至12月30日,新加坡高硫180FOB与高硫380FOB现货价差7.39美元/吨,较24日价差走强2.62美元/吨。

截至12月29日,新加坡高硫380纸货月间价差为0.77美元/吨,较24日继续走强0.53美元/吨。

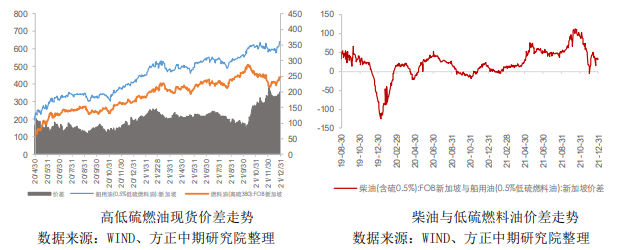

截至12月30日,新加坡高低硫价差为200.34美元/吨,较24日走强10.60美元/吨,上周低高硫价差继续走强,随着低硫燃料油处于需求旺季,低硫燃料油需求继续高企,高硫燃料油需求相对偏弱,低高硫价差继续走强。

未来随着国内船燃市场需求仍处于大幅增长态势,预计低高硫价差表现仍处于偏强态势,建议多低硫空高硫燃料油价差策略继续持有。

燃料油期现结构

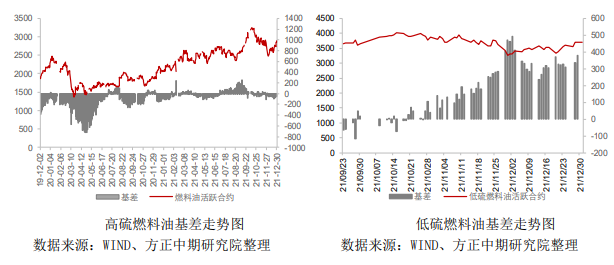

截至2021年12月30日,新加坡地区高硫燃料油基差为-48.46元/吨,较12月24日基差走强23.18元/吨,新加坡地区低硫燃料油基差为377.51元/吨,较12月24日基差走强65.15元/吨。

从基差表现来看,低硫燃料油基差持续走强,国内低硫燃料油市场价格较新加坡地区价格经济效应明显,内外盘套利空间打开,国内低硫货源有向新加坡地区转移动力。

近期公布新加坡进出口数据,其中我们注意到新加坡从中国进口85932吨,这是11月份以来首次从国内进口燃料油,也验证了此前新加坡与国内燃料油套利窗口打开的预测。

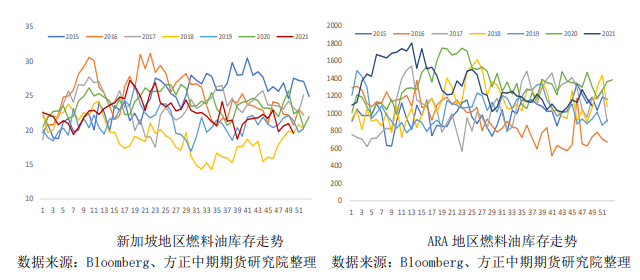

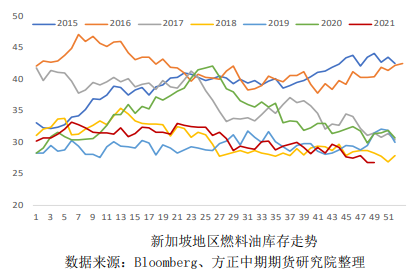

库存情况

新加坡企业发展局(ESG):新加坡燃料油库存在截至12月29日当周录得1956.4万桶,环比前一周下降137.1万桶,降幅6.5%,当前库存水平处于五年均值下方。

根据普氏最新数据,富查伊拉燃料油库存在截至12月27日当周录得951.7万桶,环比前一周增加60.1万桶,涨幅6.74%,公布的船期数据来看,富查伊拉港本周进出口均处于低位,其中到港燃料油102万桶,离港燃料油35万桶,净进口量67万桶,净进口量数据基本与库存增加量持平。

上周新加坡地区燃料油库存继续保持去库态势,现库存水平处五年均值下方,在新加坡地区燃料油价格较国内燃料油价格高企情况下,保持去库态势,进一步说明国内燃料油价格处于相对低估态势。

下游需求情况

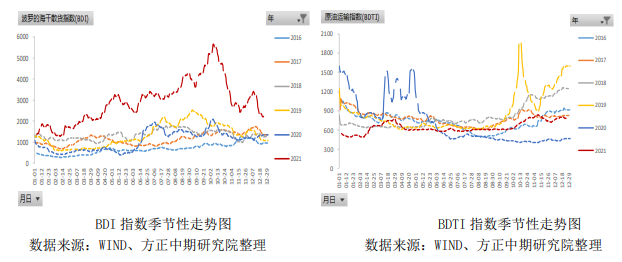

上周,欧美集装箱运输市场继续小幅上扬,亚欧和跨太平洋航线运价周环比上涨0.5%和1.6%;国际干散货运输市场总体回暖,Suprmax上涨,Capesize反弹,Panamax跌幅收窄。

沿海干散货运输市场冲高回落,煤炭运价周环比下降6.8%,铁矿运价周环比下跌14.4%。

国际集装箱运输市场:

根据上海航交所在12月27日公布的最新一期SCFI结算指数显示,上海至北欧运价录得9562.09点,同比上涨0.5%;上海至美西运价录得5232.69点,同比上涨1.6%。

上周上海至欧美航线舱位供给依然偏紧,美西航线停航5条,跳港6条;欧洲航线停航2条,跳港3条。

总统拜登推出“7×24港口工作制”和“进口集装箱滞留费”之后,美西两大港口洛杉矶港和长滩港的滞留集装箱数量在近两个月内的确下降了55%和46%,但由于后期不断有新船涌入,两港待靠船舶数量依然达到90艘,单船平均待泊时间达到20.3天和34.9天。

由于近期新冠疫情在中国多地复燃,不排除今年继续实行提前错峰返乡,预计1月上旬各大中国出口商就将提前集中出货,届时运价还有继续上涨空间。

国际干散货运输市场:根据上海航交所发布的中国出口干散货运价指数显示,12月31日Capesize的西澳大利亚丹皮尔/巴西图巴朗→中国青岛的运价分别录得9.78美元/吨和22.889美元/吨,周环比上涨10.9%和6.2%。

Capesize当月+1FFA合约在上周出现反弹,周涨幅达到5.7%。冬奥期间中国钢厂限产程度有望放宽促使运输市场回暖。

印尼1月煤炭货盘和南美2月粮食货盘增加,促使Panamax印尼萨马林达—中国广州和巴西桑托斯—中国北方港口两大航线周环比上涨3.9%和3.9%。

由于奥密克戎毒株传播速度极快,全球单日新增确诊人数已经连续四日超过100万,中国引航员出现确诊病例,各国港务局将加大对于外籍船舶的检验力度,将降低船舶周转效率,引起运力供给偏紧,使得整个国际海运市场止跌反弹。

沿海干散货运输市场:

临近年底,沿海电厂整体库存充足,煤价又在快速下行调整期间,2022年新长协即将执行,因此采购积极性较低,以观望为主。

另据气象预报显示1月上中旬我国大部地区气温将较常年同期偏高,电厂日耗将有所回落,需求较难释放。

此外,上周北方港口基本没有封航发生,运价周转顺畅。铁矿日均疏港量达到294.06万吨,虽然周环比回落,但在近期属于高位。

不过,由于煤炭市场不景气,带动铁矿运价一同回落。煤炭运价已经跌至相对低位,预计在1月中旬春节前集中补库阶段,运价会有所反弹。

综合分析:上周各航运市场均出现一定幅度回升,船燃需求保持稳固。

发电需求方面:

东亚发电需求旺季,预计燃料油发电需求在2月份达到顶峰其中日本需求最为旺盛。进料需求:2022年第一批原油非国营贸易进口配额下放,共计42家企业,合计10903万吨,与去年第一批配额12259万吨比较减少1356万吨或11%。

随着相关部门对于原油非国营贸易进口配额使用与管理要求日趋严格,部分独立炼厂仍未获得配额,这部分炼厂或转而寻求直馏燃料油、稀释沥青作为替代,由于2022年度进口原油配额减量下发,地方炼厂自5月起购买直硫燃料油兴趣浓厚,后市进口燃料油需求仍有望阶段性提振市场。

总的来说,高低硫燃料油淡旺季需求特征明显,低硫燃料油供需表现相对偏紧,低硫燃料油依然存在结构性矛盾。

交易策略

上周公布原油进口配额,进口量不及去年同期,市场预计国内炼厂进口直硫燃料油需求增加,同时冬季为东亚地区低硫发电旺季,市场采购低硫燃料油需求依然偏强。

上周由于临近元旦假期,部分地区燃料油原料资源偏紧,船燃批发价格继续坚挺,市场备货需求较为旺盛。

原油市场方面,EIA公布原油库存数据表现继续超预期去库,显示出美国地区原油需求依然偏强,尽管疫情还没有消失,但全球消费正在增长,供给端由于受到利比亚减产问题以及东欧地区政治紧张影响,使得上周原油供需表现偏强。

总的来说,在成本驱动以及燃料油节前采购备货需求驱动下,上周燃料油价格持续走强,展望后市认为燃料油基本面仍处于强现实弱预期状态,其中低硫燃料油供需表现相对偏强。

后市认为只要需求动力仍在,能源品价格预计仍会表现出抗跌属性,预计后市燃料油价格继续跟随成本端走势波动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号