期货市场

上周沪锌震荡偏强,截至周五收盘,ZN2202收于24125元/吨,周涨幅1.55%。

背景分析

据世界金属统计局公布的最新报告数据显示,2021年1-10月全球锌市供应短缺5400吨,2020年全年供应过剩61.2万吨。

研报正文

内外盘价格

上周沪锌震荡偏强,截至周五收盘,ZN2202收于24125元/吨,周涨幅1.55%。现货方面,截至上周五,上海有色网#0锌平均价24620元/吨,增460元/吨。

WBMS 全球锌市供需平衡表

据世界金属统计局(WBMS)公布的最新报告数据显示,2021年1-10月全球锌市供应短缺5400吨,2020年全年供应过剩61.2万吨。其中:1-10月全球精炼锌产量同比增加1.2%,需求量增加6.5%。10月锌板产量为113.4万吨,需求量为109.09万吨。

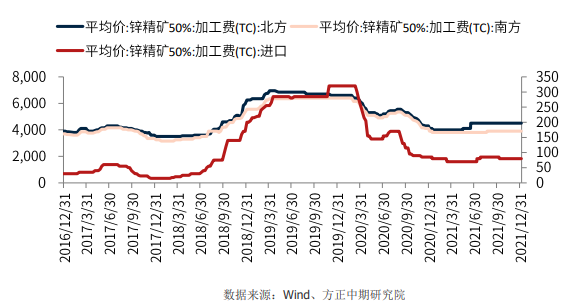

锌精矿加工费

据SMM了解,其他地区国内锌矿加工费基本谈判结束,但云南地区目前锌矿的供应依然紧张,市场散货报价已经降至3300元/金属吨,但目前成交还是较少,主流的冶炼厂内部结算还是在3400~3500元/吨,部分高价存在3600元/金属吨。

广西地区受西南一带矿紧的问题加之进口矿比价较差等多方面问题困扰,上周锌矿加工费环比小幅下调。

进口矿方面,市场货源供应还是充足,问题在于目前的比价较差,故即使部分贸易商上调美金加工费价格,但成交依然低迷。

库存情况

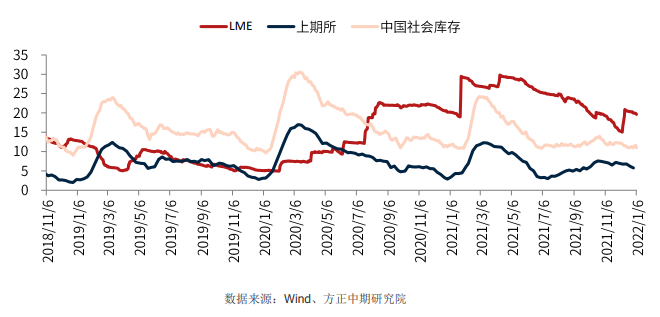

上周上期所锌期货库存64336吨,较上一周增加6419吨。1月7日LME锌库存减0.57万吨至19.39吨。

社会库存方面,据SMM了解,截至周五(1月7日),SMM七地锌锭库存总量为12.55万吨,较周二(1月4日)下降5500吨,较上周五(12月31日)增加5400吨。本周国内库存较节前增加,不过周内库存下降,其中上海地区,进口锌少有流入,国产锌到货量仍有限,周内库存下降明显;广东地区,元旦假期集中到货后,市场到货量下降,下游刚需采购,周内库存略降;天津地区,冶炼厂部分货源转运至华东地区,造成市场到货下降,下游需求仍较差,周内库存下降。总体来看,原沪粤津三地库存较上周五增加4900吨,全国七地库存录得增加5400吨。

下游市场情况

上周锌锭价格高位运行,企业刚需采买为主。上周镀锌管企业随着钢材价格的上涨,企业销售订单略有好转,且元旦假期结束,企业恢复开工,带动整体镀锌开工上行。

然进入腊月,部分企业有意陆续进行检修,开工提升略有不足,镀锌结构件方面,铁塔订单依旧较好,脚手架加工例润有修复但整体订单量依旧不足;海外交通设施等订单因运输受限,开工降低,库存累增严重。

预计本周企业排产放假增多,镀锌开工料有下行。上周压铸锌合金厂开工呈恢复性增长。

上周压铸锌合金企业在春节假期前,存在一定生产成品需求,带动整体开工提升,不过因终端陆续放假,加之锌价大幅上涨,整体销量下滑,成品库存累积明显。

预计本周部分企业成品库存得到一定累积后,将陆续开始停产放假,预计下周压铸锌合金开工下降。

上周氧化锌成交价在23100-23500元/吨区间。据SMM调研数据,上周氧化锌开工率为58.4%,较上一周上升1.23%。

上周,部分企业订单增加,主要由于其下游企业逐步进行春节备库。氧化锌企业在消费情况略微一般,多数企业决定于1.20日前进行春节放假,从上周及下周进行成品库存备库以供停产期间售卖。

因此整体来看,上周开工率小幅上行,且在周内锌价持续攀升的情况下,多数企业于周初进行备库,导致原料库存上升。

据悉,在锌价高位的情况下,多数企业表示将在本周不再进行补库,以消耗原料库存为主,放假期间不再存放原料库存。预计本周开工率仍为震荡模式。

宏观信息与行业信息

1、政策面:

唐山发布微信称,启动重污染天气橙色预警,根据气象预测,自1月3日起,唐山市受弱气压场控制,风力小、湿度大,扩散条件差,将出现中至重度污染过程,达到橙色预警级别。

2、供应面:

2021年12月SMM中国精炼锌产量51.33万吨,环比减少0.62万吨或环比减少1.2%,同比减少7.26%,2021年1至12月全年产量为608.6万吨,累计同比减少0.29%。

当地时间1月5日,哈萨克斯坦总统托卡耶夫签署总统令,哈萨克斯坦全境进入紧急状态。据了解,目前位于哈萨克斯坦的矿山及冶炼厂暂未受到影响。

据悉嘉能可旗下的Kazzzinc2021年前三季度累计锌锭产量21.5万吨。

2021年1-11月份中国从哈萨克斯坦进口精炼锌16.56万吨;2021年1-11月份中国从哈萨克斯坦进口锌精矿4.64万金属吨。

3、需求端:

据SMM,临近春节下游开工偏低,部分北方企业在冬奥会影响时间不确定的情况下暂未安排春节排产。而包含石家庄在内的部分地区已受到冬奥会影响,目前仍处于停产阶段,导致整体产量下滑,以消耗成品库存为主,因此目前江苏等部分地区未见到订单转移。

4、库存端:

据SMM了解,截至本周二(1月4日),SMM七地锌锭库存总量为13.1万吨,较上周五(12月31日)增加10900吨,较上周一(12月27日)增加4300吨。

操作建议

随着欧洲节日的恢复,上周欧洲能源费用再度反弹,能源短缺预期下锌价下方支撑仍强。

从宏观面来看,最新公布的美联储议息纪要鹰派程度超预期,不过周五晚间的非农就业数据不及预期,缓和了一定的货币紧缩忧虑,后续重点关注本月晚些时候的1月FOMC会议,如果美联储提前加息甚至缩表,则将对大宗商品将产生负面的影响。

从基本面来看,锌市进入供需两淡的局面,春节前消费淡季加之冬奥会临近,北方企业提前休假的数量增多,而上游也因四环、汉中减产存在一定减量。

预计多空交织下,沪锌短期高位震荡为主,区间23600-24800,期货建议观望,期权考虑卖出宽跨式策略。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号