背景分析

上周EIA原油库存继续去库,EIA数据显示,截至12月31日当周,原油库存减少214.4万桶,汽油库存增加1012.8万桶,为2020年4月以来最大增幅,美国汽油使用量上周降至2021年2月以来的最低水平,精炼油库存增加441.8万桶。

风险提示

终端需求将步入淡季,近期炼厂开工率下降,沥青供应减少;地区按需采购,社会库存增加,继续关注主力炼厂冬储情况。

研报正文

期现市场

基本面信息

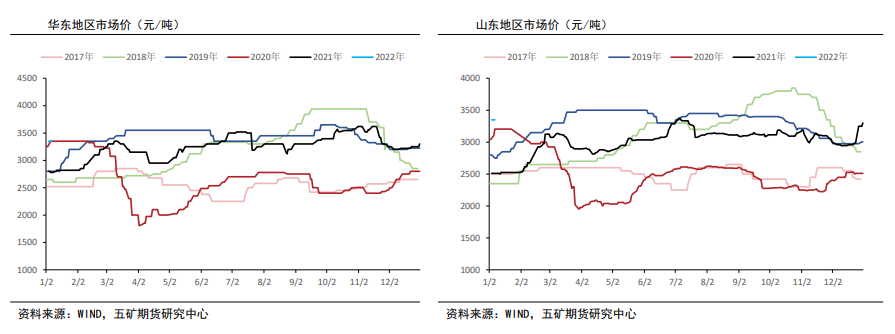

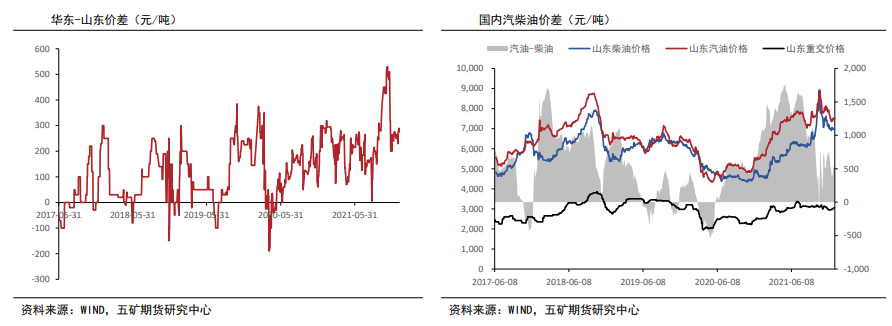

上周华南、华东、山东、华北、西南(川渝)地区沥青价格上涨,涨幅50-175元/吨,西北、东北地区沥青价格持稳,西南(云贵)地区沥青价格下跌50元/吨。

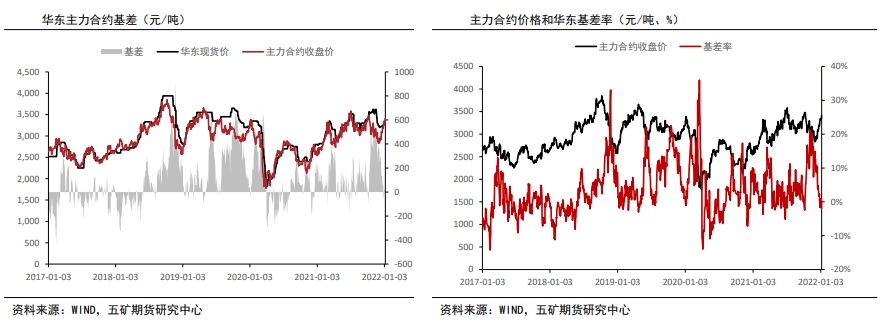

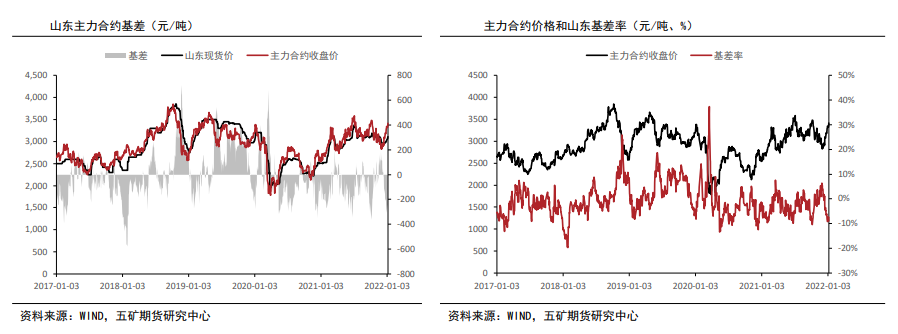

上周国内炼厂重交沥青主流成交价较上周,华东上涨140至3320-33700元/吨,山东上涨100至3100-3120元/吨,东北3050-3250元/吨,华北上涨60至2970-3370元/吨。

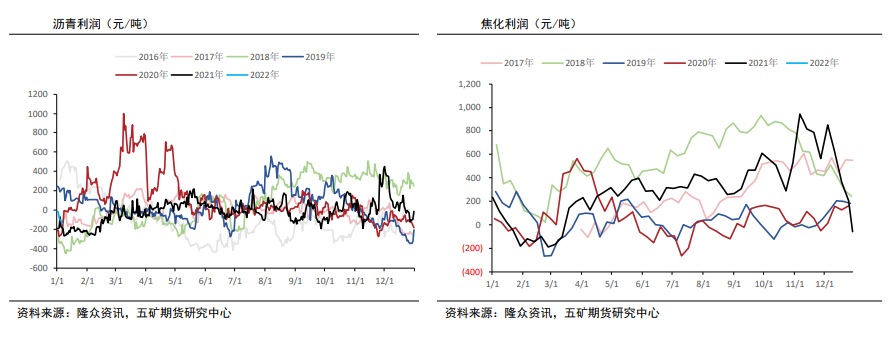

成本方面,上周国际油价呈现上涨趋势,价格重心有所上移。布伦特均价较上周上涨1.98%,WTI均价较上周上涨1.68%。

上周EIA原油库存继续去库,EIA数据显示,截至12月31日当周,原油库存减少214.4万桶,汽油库存增加1012.8万桶,为2020年4月以来最大增幅,美国汽油使用量上周降至2021年2月以来的最低水平,精炼油库存增加441.8万桶。

OPEC+维持原有小幅增产计划不变,将2022年2月产量日增40万桶,但实际增产幅度遭市场质疑。地缘政治不确定性同时影响油价。伊朗核问题谈判情况看来有所好转。

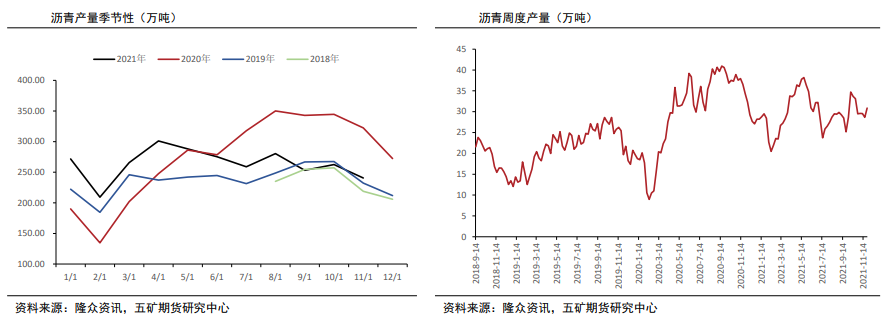

供需方面,根据隆众数据,上周沥青产量为47.92万吨,环比增加0.88万吨。综合开工率为32.3%,环比增加0.1%。

供应端,山东地区科力达降低开工负荷,加之个别地炼停产,带动区内开工下降。

华东地区个别主营炼厂间歇生产,带动区内开工增加。

北方地区天气转冷,多地施工受限,整体需求转弱,均处于冬储阶段。

华东地区零星项目赶工支撑需求,市场以消耗社会库存为主,中石化部分主力炼厂沥青低产或短期停产。

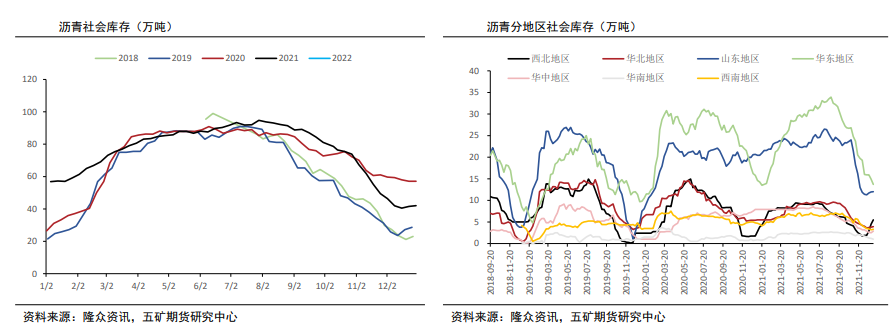

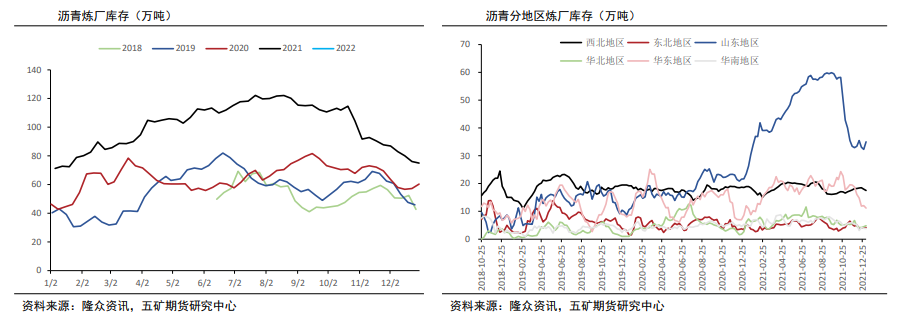

库存方面,根据隆众数据,上周沥青厂库库存76.89万吨,环比增加2.5%。沥青社会库存为42.28万吨,环比增加0.6%。

炼厂方开工负荷小幅提升,元旦物流受限,上周北方库存上升,南方刚需支撑,继续去库;除南方个别地区,其余地区进入冬储阶段,社会库存增加。

观点总结

综合来看,终端需求将步入淡季,近期炼厂开工率下降,沥青供应减少;地区按需采购,社会库存增加,继续关注主力炼厂冬储情况。

地缘政治不确定叠加原油供应趋紧,原油突破80美金压力位,持续走高,对沥青成本支撑加强。

受成本端支撑,近期BU盘面上涨,目前沥青估值有所修复,建议谨慎做多。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号