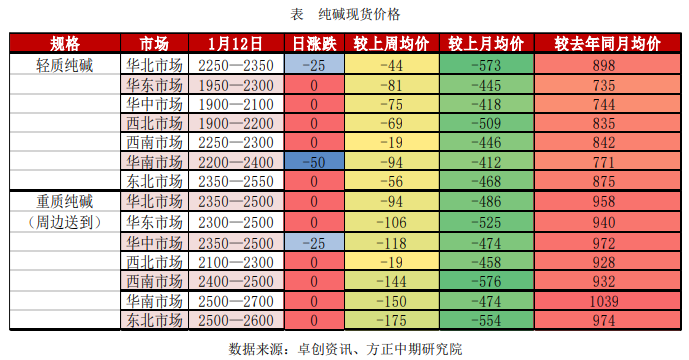

现货市场

本周国内轻碱新单主流出厂价格在1950-2350元/吨,厂家轻碱主流送到终端价格2050-2500元/吨,本周国内轻碱出厂均价在2239元/吨,较上周均价下降3.3%;本周国内重碱主流送到终端价格在2300-2500元/吨。

后市展望

纯碱行情受到下游企业和期现商补库驱动。纯碱下游需求企业原料库存有所回升,春节前仍有进一步提升空间。

研报正文

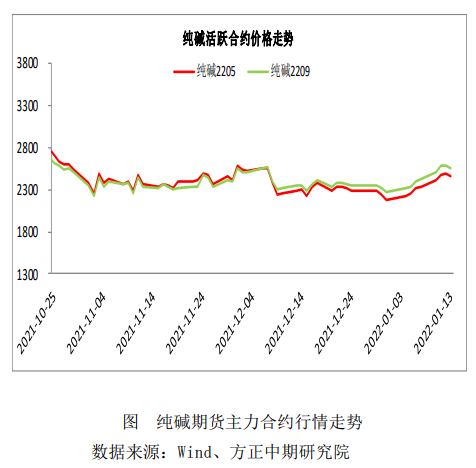

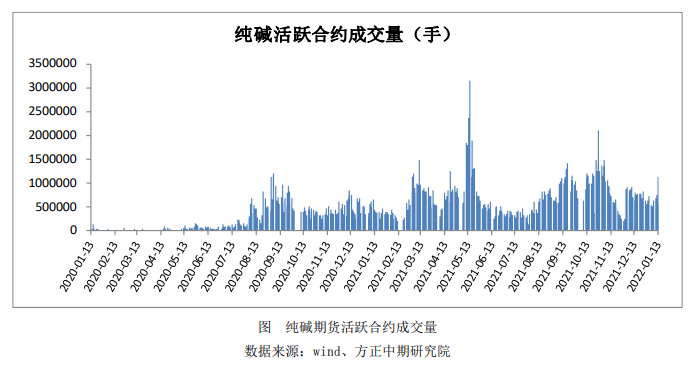

期货行情回顾

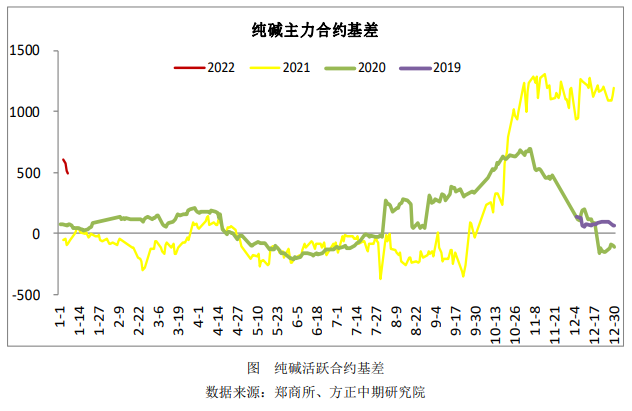

现货行情及基差走势

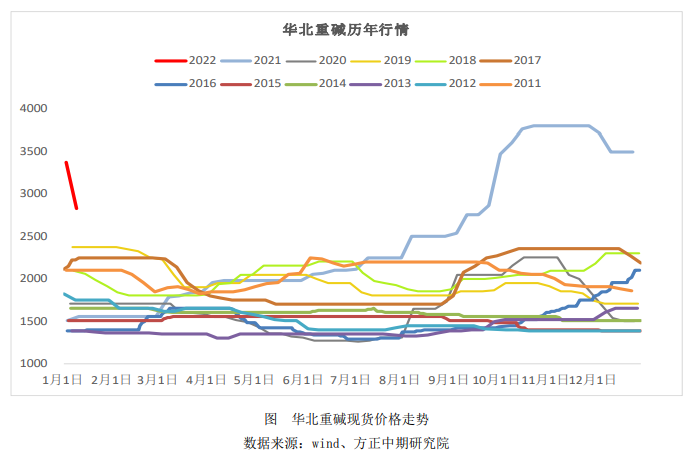

现货方面,本周国内纯碱市场行情好转。

本周国内轻碱新单主流出厂价格在1950-2350元/吨,厂家轻碱主流送到终端价格2050-2500元/吨,本周国内轻碱出厂均价在2239元/吨,较上周均价下降3.3%;本周国内重碱主流送到终端价格在2300-2500元/吨。

本周国内纯碱市场先抑后扬,市场交投气氛温和。

本周纯碱厂家整体开工负荷进一步提升,厂家货源供应量充足,河南地区汽车发运仍受到一定影响。

近期期货盘面价格持续上涨,提振现货市场情绪。期现商拿货积极性提升,加之节前终端用户积极备货,纯碱厂家接单情况明显好转,部分厂家表示本月订单已经接满。

周后期中东部地区部分联碱厂家开始控制接单,低价货源减少,部分厂家封单不接。

本月重碱市场成交价格持续下滑,但周后期随着市场情绪的升温,纯碱厂家低价惜售情绪明显。

市场情况

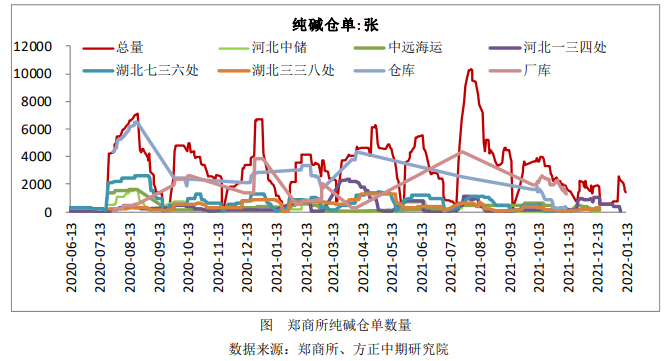

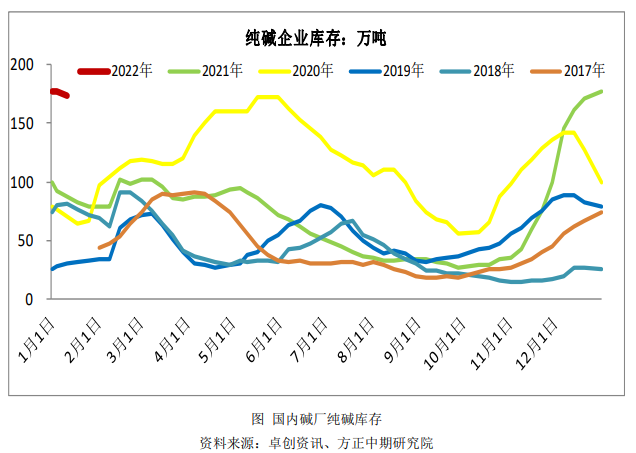

一、纯碱企业库存连续两周高位回落

本周国内纯碱厂家库存总量为173万吨左右(含部分厂家港口及外库库存),环比减少2.3%,同比增加98.8%。其中重碱库存96-97万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华东、华北地区。

春节前下游用户适度备货,加之期现商拿货积极性提升,纯碱厂家接单情况明显好转,部分厂家库存下降。

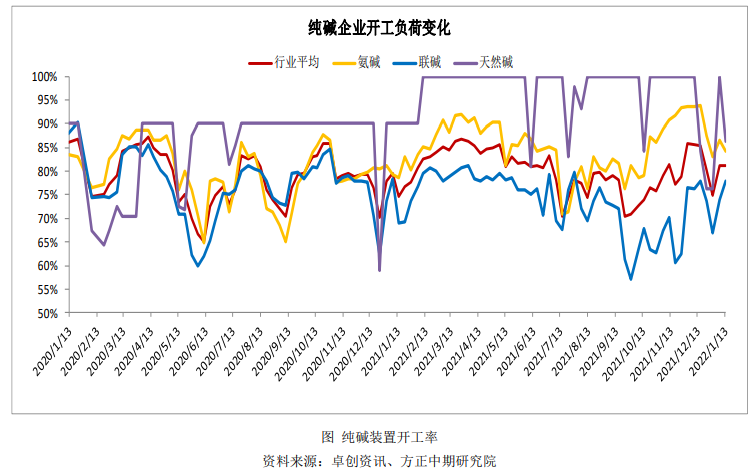

二、纯碱生产企业开工率基本持平

本周纯碱厂家加权平均开工负荷81.2%,较上周同期增加0.1个百分点。其中氨碱厂家加权平均开工84.3%,联碱厂家加权平均开工77.8%,天然碱厂加权平均开工86.3%。卓创资讯统计本周纯碱厂家产量在53.4万吨左右。

交易策略

纯碱行情受到下游企业和期现商补库驱动。纯碱下游需求企业原料库存有所回升,春节前仍有进一步提升空间。

建议纯碱需求企业近期可背靠支撑逢低买入套保,谨慎参与。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号