现货市场

截止上周四(1月20日),国内炼厂重交沥青主流成交价(与1月13日相比涨跌):西北上涨100至3720-3850,东北上涨100至3300-3500,华北上涨175至3300-3350,山东上涨100至3300-3320,长三角上涨200至3620-3650,华南上涨150至3480-3480,西南(川渝)上涨200至4220-4320,西南(云贵)上涨200至3940-4040元/吨。

背景分析

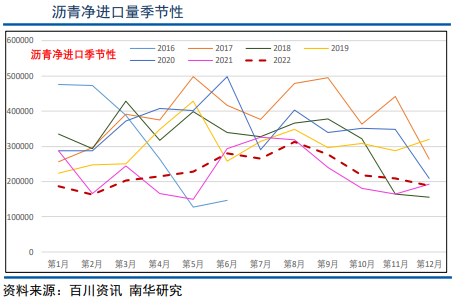

库存端上周百川和隆众依然大幅劈叉,但在百川的库存口径上沥青依然延续了去库节奏,虽然去库幅度趋缓,但在传统的消费淡季中依然录得如此去库表现,可见沥青当前应该以供给侧缩量的问题主导。

研报正文

逻辑整理

近期沥青市场故事不断,首先在原料端,原油自身供给侧问题不断(频发的袭击、事故),以及俄乌之间关系恶化乃至战争的黑天鹅事件。

与此同时,上周对前期中石油倒卖原油配额、以及东北部分炼厂偷逃消费税等问题公开通报,对沥青供给侧的问题产生了一定情绪上的影响。

但我们不可忽视的是目前沥青自身的供需结构依然维持了相当坚挺的存在。

库存端上周百川和隆众依然大幅劈叉,但在百川的库存口径上沥青依然延续了去库节奏,虽然去库幅度趋缓,但在传统的消费淡季中依然录得如此去库表现,可见沥青当前应该以供给侧缩量的问题主导。

现货成交回顾

国内:

截止上周四(1月20日),国内炼厂重交沥青主流成交价(与1月13日相比涨跌):西北上涨100至3720-3850,东北上涨100至3300-3500,华北上涨175至3300-3350,山东上涨100至3300-3320,长三角上涨200至3620-3650,华南上涨150至3480-3480,西南(川渝)上涨200至4220-4320,西南(云贵)上涨200至3940-4040元/吨。

韩国:

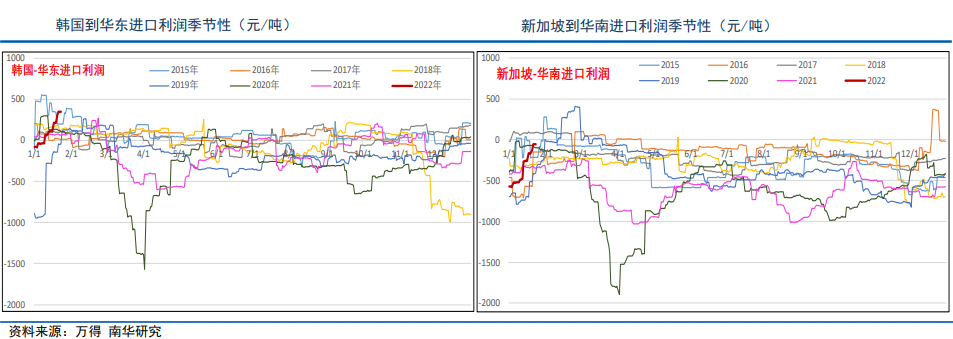

韩国沥青船货华东到岸价持稳420-440美元/吨,人民币完税价3150-3300元/吨,远低于目前华东国产沥青3520-3550元/吨的价格,加上近期有部分项目赶工需求,支撑进口商出货。

据悉,随着国际原油及新加坡燃料油价格的上涨,韩国沥青2月船货华东到岸价上涨10至430-450美元/吨,部分近期招标的船货成交价格集中在445-450美元/吨,人民币完税价3340-3380元/吨,预计后期韩国沥青价格仍有上涨空间。

新马泰:

新加坡沥青船货华南到岸价持稳460-470美元/吨,人民币完税价3330-3400元/吨;泰国沥青船货华南到岸价持稳455-465美元/吨,人民币完税价3290-3360元/吨;马来西亚沥青船货华南到岸价持稳455-465美元/吨,人民币完税价3290-3360元/吨。

国际原油价格不断上涨,带动东南亚沥青2月船货价格上涨,新加坡沥青2月船货华南到岸价上涨20至480-490美元/吨,泰国沥青2月船货华南到岸价上涨25至480-490美元/吨,马来西亚沥青2月船货上涨25至489-490美元/吨。

行情图解

基本面信息

估值端:

虽然上周现货各地均有涨价(长三角涨幅最大),但总体基差水平依然走弱,沥青期货盘面预期走得过快。

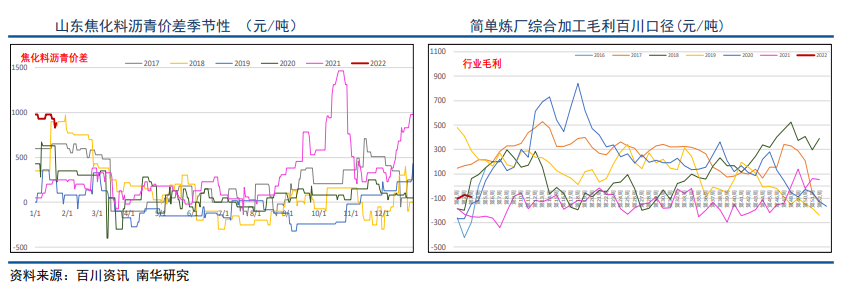

马瑞-沥青、马瑞-焦化、中东油-沥青加工利润依然很好(成品油和沥青方向均可),但相较而言焦化方向的利润性价比依然远好于沥青,加之沥青当前消费淡季,炼厂生产沥青积极性依然不佳。

另外,稀释沥青增收进口环节消费税后也在一定程度上驱使炼厂提高成品油出率而降低沥青产量(成品油可以抵消费税)。

驱动端:

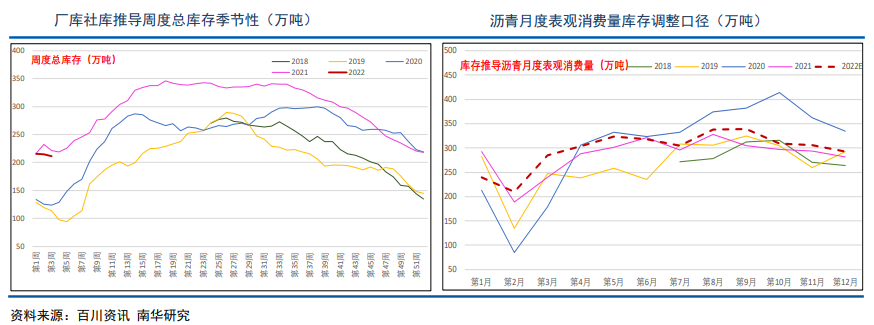

上周百川和隆众沥青库存继续严重劈叉,百川公布库存延续了去库格局,主要驱动依然来自于炼厂沥青端的减量。当前厂库+社库总水平为211.09万吨,与我们之前的供需平衡表推导的1月底沥青总库存约211.96万吨基本一致。

目前炼厂厂库库存率已经到了同期最低水平(特别是长三角地区),在当前时点上(加之今年春节较早,年后开工同样会比较早),这样的极低库存水平需要引起重视。

需求端随着政策维稳基调逐步落实,资金端的扶持力度加大,去年年底烂尾的工程项目和地产防水需求在22年一季度存在增量弥补的可能。

而供给侧目前来看弹性有所降低,加之3月后又是柴油春耕消费旺季影响沥青边际增量,明年上半年驱动端依然偏多对待。

成本端:

经历了两周成品油累库后原油上周开始累库,但目前市场交易的主线依然是原油供给侧的低弹性以及潜在的供应减量风险(俄乌之间局势升级),因此短期原油不存在大幅下跌的基础,目前看布油80美元依然有较强支撑。

策略跟踪

原油成本端支撑+自身供需端驱动,沥青不存在大幅下跌的基础。随着上周沥青现货的上涨,沥青期货价格中枢及支撑位亦有所提高。

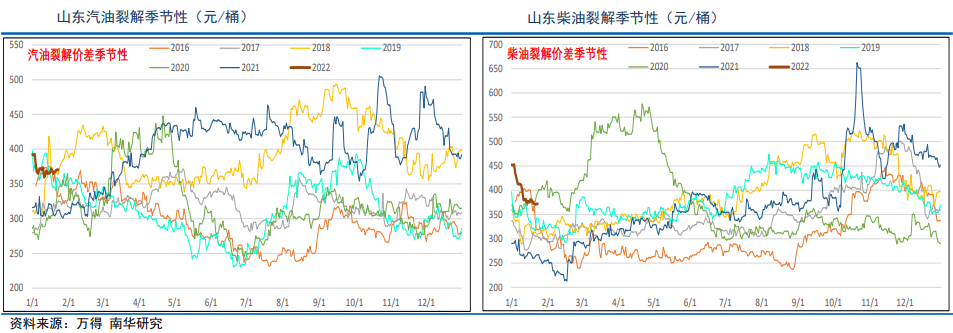

虽然当前沥青裂解水平大幅提高,但我们依然不建议做空沥青裂解。

明年上半年的总体节奏依然是:1、逢低多裂解(空头可以考虑SC或FU);2、逢低多月差(03-06,04-06);3、逢低多单边。

不过目前看裂解和单边走得过快,可以等待调整再入,可以考虑逢低多月差的机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号