期货市场

2022-01-24,沪铝主力2203合约开盘于21310元/吨,最高价21600元/吨,最低价20920元/吨,报收于21025元/吨,涨跌-405元/吨,涨跌幅-1.89%。

背景分析

2021年12月中国铝型材出口量为9.84万吨,环比增长11.73%,同比增长4.53%,创下近三年新高。

研报正文

现货市场情况

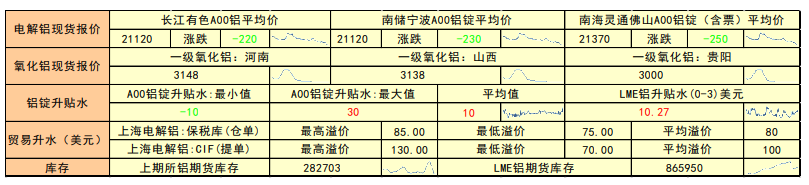

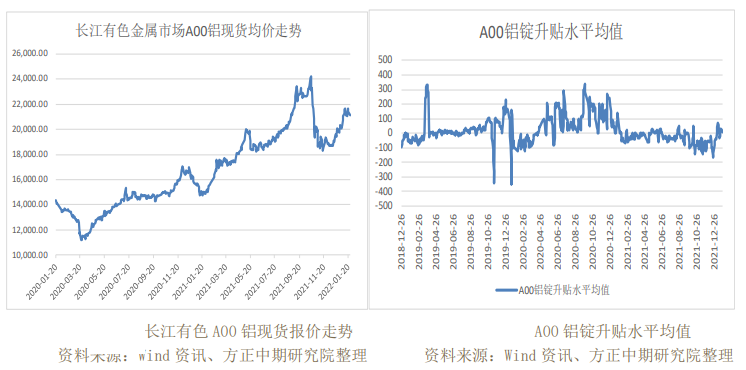

昨日长江有色A00铝平均价21,120.00元/吨,比上一交易日-220.00元/吨。氧化铝三地均价在3095.3元/吨。A00铝锭的升贴水最大值30.00元/吨,最小值-10.00元/吨,平均值10元/吨。

上海保税区电解铝仓单最高溢价85.00美元/吨,最低溢价75.00美元/吨,平均溢价60.00美元/吨。上海电解铝CIF提单最高溢价130.00美元/吨,最低溢价70.00美元/吨,平均溢价100.00美元/吨。

期货市场情况

2022-01-24,沪铝主力2203合约开盘于21310元/吨,最高价21600元/吨,最低价20920元/吨,报收于21025元/吨,涨跌-405元/吨,涨跌幅-1.89%。成交量353215手,持仓量210546手,持仓量变化-7129手。

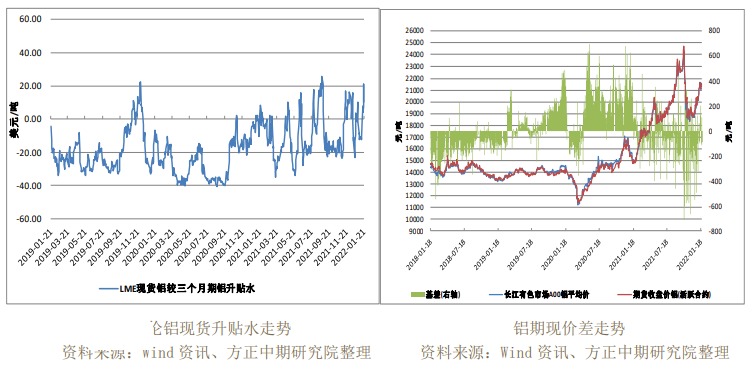

铝价升贴水及基差走势

周五沪铝盘面早间弱化,成交重心下移至21300元/吨附近,华东现货流通量增加,持货商出货积极,现货升水收窄,早盘华东现货对盘面升水20元/吨附近,较昨日成交贴水收窄约10元/吨。

铝锭库存情况

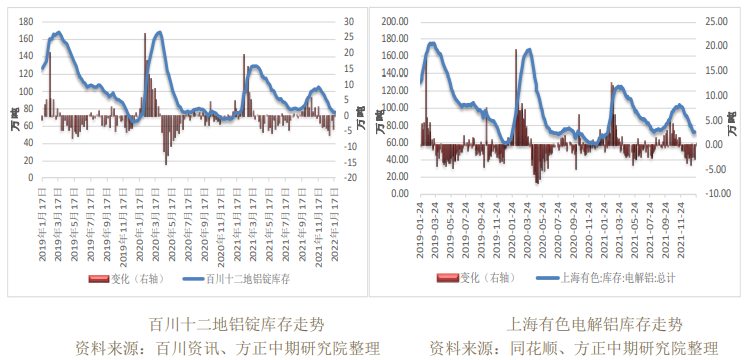

上期所2022-01-21铝锭库存282,703.00吨,环比上期变化-27,897.00吨。LME2022-01-21铝库存865,950.00吨,环比上期变化-7700吨。

据百川资讯统计,最新百川十二地铝锭库存96.58万吨,周环比变化-4.18万吨。

据上海有色统计,最新一期铝锭库存72.60万吨,周环比变化0.20万吨。

铝棒加工费情况

昨日铝棒主流市场加工费整体报价微幅抬升,临近春节,贸易商佛系报价对出货期望值降低。市场低价货源仍层出不穷。下游市场铝棒采购积极性不高,市场整体成交一般。

昨日早间报价详情如下:

佛山地区铝棒加工费:Φ90报80-120元/吨,均价100元/吨,较上周五报价上涨30元/吨;Φ120报40-80元/吨,均价60元/吨,较上周五报价上涨30元/吨;Φ178报40-80元/吨,均价60元/吨,较上周五报价上涨30元/吨。

无锡地区铝棒加工费:Φ90报50-90元/吨,均价70元/吨,较上周五报价上涨20元/吨;Φ120报10-50元/吨,均价30元/吨,较上周五报价上涨30元/吨;Φ178报10-50元/吨,均价30元/吨,较上周五报价上涨30元/吨。

目前华南市场送到价格80-200元/吨,自提价60-100元/吨不等。品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等。

宏观及行业资讯

海关总署:2021年全国海关征税入库首次突破2万亿元,达20126.3亿元,增长17.7%,其中,关税2806.2亿元,增长9.4%;进口环节税17320.2亿元,增长19.2%,超额完成税收预算目标。

发改委等部门印发《“十四五”现代流通体系建设规划》,聚焦制约现代流通体系建设的突出瓶颈和堵点问题,对“十四五”时期现代流通体系建设作出全面部署。规划围绕深化现代流通市场化改革、完善现代商贸流通体系、加快发展现代物流体系、增强交通运输流通承载能力、加强现代金融服务流通功能、推进流通领域信用体系建设等6大领域,提出18方面、50项任务举措,以及5个专栏和19个具体工程。

韩国央行成功完成第一期数字货币模拟测试。

德国1月制造业PMI初值录得60.5,预期57,前值57.4。

日本1月制造业PMI初值为54.6,前值54.3;服务业PMI为46.6,前值52.1;综合PMI为48.8,前值52.5。

法国1月制造业PMI初值为55.5,符合预期,前值55.6。

新加坡2021年12月CPI同比升4%,预期升3.75%,前值升3.8%。

基本面及操作策略

上游方面,海关数据显示,2021年海运费波动剧烈,国内进口铝土矿数量,较之2020年全年减少3.7%,但进口量依旧破亿,共计进口1.0742亿吨。

下游方面,上周铝下游龙头加工企业平均开工率下降1.6个百分点至66.8%。

综合来看,春节假期临近,铝下游加工企业除铝板带及铝箔企业下周开工预计维持高位外,其余板块开工率将继续走弱。

12月未锻轧铝及铝材出口56.3万吨,环比增加5.37万吨,全年累计出口561.9万吨,同比增长15.7%,12月出口24.37万吨,环比下降约15.4万吨,原铝进口8.23万吨,环比下降14.7万吨,累计进口157.97万吨,同比增加48.46%。

2021年12月中国铝型材出口量为9.84万吨,环比增长11.73%,同比增长4.53%,创下近三年新高。

库存方面,2022年1月20日,SMM统计国内电解铝社会库存72.6万吨,周度累库0.2万吨,南海、杭州、巩义消费地区贡献主要累库。较周一库存增加0.4万吨,上海、无锡去库主因出库尚可,到货减少引起。

SMM统计最新铝棒库存数据显示,目前铝棒库存较上周四增加3.65万吨至17.69万吨,增幅25.95%,至此全国铝棒库存已经连续累积四个周的时间。

临近春节,下游订单疲软,铝棒整体需求较淡。

从盘面上看,资金呈流出态势,主力空头减仓较多。

目前电解铝产能复产在持续增加,但是叠加上冬季因环保及冬奥的限产,电解铝供给整体并不宽松。另一方面,临近春节,下游加工企业逐步提前放假,需求端形成较大利空。

成本端氧化铝价格小幅反弹,动力煤价格持续上涨,电解铝成本线上移,铝厂盈利水平有所下降。

目前盘面在21000上方震荡整理,下游企业节前集中备货逐步接近尾声,建议空单谨慎续持,03合约上方压力位22000,下方支撑位19000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号